Download

1 / 3

30 likes | 346 Views

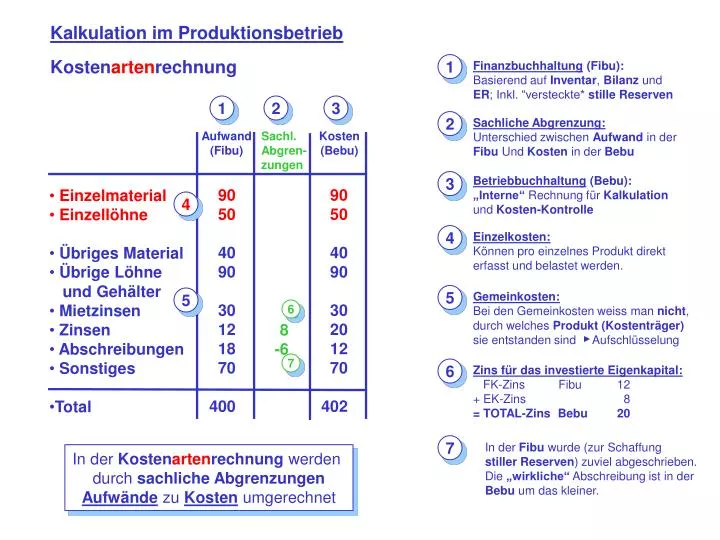

Kalkulation im Produktionsbetrieb. Kosten arten rechnung. 1. Finanzbuchhaltung (Fibu): Basierend auf Inventar , Bilanz und ER ; Inkl. “versteckte* stille Reserven. 1. 2. 3. 2. Sachliche Abgrenzung: Unterschied zwischen Aufwand in der Fibu Und Kosten in der Bebu. Aufwand

E N D

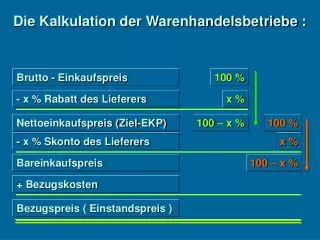

Kalkulation im Produktionsbetrieb Kostenartenrechnung 1 Finanzbuchhaltung (Fibu): Basierend auf Inventar, Bilanz und ER; Inkl. “versteckte* stille Reserven 1 2 3 2 Sachliche Abgrenzung: Unterschied zwischen Aufwand in der Fibu Und Kosten in der Bebu Aufwand (Fibu) Sachl.Abgren- zungen Kosten (Bebu) Betriebbuchhaltung (Bebu): „Interne“ Rechnung für Kalkulation und Kosten-Kontrolle 3 90 50 40 90 30 12 18 70 400 90 50 40 90 30 20 12 70 402 • Einzelmaterial • Einzellöhne • Übriges Material • Übrige Löhne und Gehälter • Mietzinsen • Zinsen • Abschreibungen • Sonstiges • Total 4 4 Einzelkosten: Können pro einzelnes Produkt direkt erfasst und belastet werden. 5 Gemeinkosten: Bei den Gemeinkosten weiss man nicht, durch welches Produkt (Kostenträger) sie entstanden sind Aufschlüsselung 5 6 8 -6 7 6 Zins für das investierte Eigenkapital: FK-Zins Fibu 12 + EK-Zins 8 = TOTAL-Zins Bebu 20 7 In der Fibu wurde (zur Schaffungstiller Reserven) zuviel abgeschrieben.Die „wirkliche“ Abschreibung ist in der Bebu um das kleiner. In der Kostenartenrechnung werden durch sachliche Abgrenzungen Aufwände zu Kosten umgerechnet

Kalkulation im Produktionsbetrieb Kostenstellenrechnung Kostenstellen Kosten (Bebu) Verwal- tung + Vertrieb Material Fertigung Die Einzelkosten werden direkt in die Kostenträgerrechnung übertragen 90 50 40 90 30 20 12 70 402 • Einzelmaterial • Einzellöhne • Übriges Material • Übrige Löhne und Gehälter • Mietzinsen • Zinsen • Abschreibungen • Sonstiges • Total X X X X X X 45 X X X X X X 150 X X X X X X 67 45 Input für die Kostenträgerrechnung MGK = Material-Gemeinkosten In der Kostenstellenrechnungwerden MGK, FGK und VVGK berechnet. FGK = Fertigungs-Gemeinkosten VVGK = Verwaltungs- + Vertriebs- -Gemeinkosten

Kalkulation im Produktionsbetrieb Kostenträgerrechnung Kostenträger Kosten (Bebu) Produkt A Produkt B MGK = Material-Gemeinkosten 90 50 45 150 335 67 • Einzelmaterial • Einzellöhne • Umlage MGK • Umlage FGK= Herstellkosten • Umlage VVGK= Selbstkosten 60 30 30 90 210 42 252 30 20 15 60 125 25 150 FGK = Fertigungs-Gemeinkosten 1 VVGK = Verwaltungs- + Vertriebs- -Gemeinkosten 1 In der Kostenträgerrechnung werden die Gemeinkosten nach bestimmten Schlüsseln auf die Produkte (Kostenträger) übertragen 1 1 Resultate aus der Kostenstellenrechnung