Download

1 / 51

590 likes | 1.52k Views

COSTOS HISTORICOS. UNIDAD I CONCEPTOS BASICOS EN LA CONTABILIDAD DE COSTOS. 1.1. RELACION ENTRE LA CONTABILIDAD FINANCIERA, LA CONTABILIDAD DE COSTOS Y LA CONTABILIDAD ADMINISTRATIVA. ¿Qué es contabilidad?.

E N D

1.1. RELACION ENTRE LA CONTABILIDAD FINANCIERA, LA CONTABILIDAD DE COSTOS Y LA CONTABILIDAD ADMINISTRATIVA

¿Qué es contabilidad? Es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera.

Las operaciones que afectan económicamente a una entidad incluyen las transacciones, transformaciones internas y otros eventos.

RAMAS DE LA CONTABILIDAD • De acuerdo a sus usuarios finales, la contabilidad puede ser: • Contabilidad Financiera: terceras personas relacionadas con la empresa como accionista, bancos, etc.

Contabilidad Fiscal: para cumplir obligaciones tributarias de las organizaciones. • Contabilidad Administrativa: al servicio de las necesidades de la administración, para planeación, control y toma de decisiones.

¿Qué es la contabilidad administrativa? Mide, analiza y presenta información financiera y no financiera que ayuda a los gerentes tomar decisiones para alcanzar las metas de la organización.

La contabilidad administrativa • Nació por la necesidad de determinar el costo correcto • Apoya directamente a la administración: • Planea y controla las operaciones diarias • Conoce los costos de los diferentes productos y procesos • Conoce áreas eficientes en cadenas de valor • Formula, mejora y evalúa políticas de la empresa.

¿Cómo ayuda la contabilidad administrativa? • Herramienta básica para la toma de decisiones • Usa información no financiera • Medidas de desempeño y procesos • Controles personales contra controles estrictos y administración centralizada

Uso de tecnología de información que soporta sistemas contables complejos • Herramientas de evaluación financiera • Trabaja con comercio electrónico

La contabilidad financiera se centra en la presentación de informes a terceros, tales como inversionistas, entidades gubernamentales, bancos y proveedores.

Mide y registra las transacciones del negocio y proporciona estados financieros basados en los principios de contabilidad generalmente aceptados (PCGA).

INFORMACION FINANCIERA • La IF resultado de la contabilidad es información: • Cuantitativa expresada en unidades monetarias y descriptivas, • Que muestra la posición y desempeño financiero de una entidad

Y cuyo objetivo esencial es el de ser útil al usuario general en la toma de decisiones económicas • Su manifestación fundamental son los Estados Financieros.

INFORMACION FINANCIERA • Se enfoca esencialmente a promover información que permita evaluar el desenvolvimiento de la entidad, así como en proporcionar elementos de juicio para estimar el comportamiento futuro de los flujos de efectivo, entre otros aspectos. • Por sus usuarios, es de uso y aplicación general y por lo tanto, debe ser útil para todos ellos.

NORMAS DE INFORMACION FINANCIERA CINIF: Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera sustituye a la Comisión de Principios de Contabilidad del IMCP.

Beneficios de las NIF: Facilitar la comprensión y confiablidad en la IF Eliminar en muchos casos la necesidad de preparar IF bajo reglas distintas Facilitar la captación de recursos financieros de deuda y capital Seguir normas y practicas internacionales

NORMAS DE INFORMACION FINANCIERA • NIF A-1 Estructura de las normas de IF • NIF A-2 Postulados básicos • NIF A-3 Necesidades de los usuarios y objetivos de la IF • NIF A-4 Características cualitativas de la IF • NIF A-5 Conceptos de valuación • NIF A-7 Conceptos de presentación y revelación • NIF A-8 Supletoriedad

¿Qué es la contabilidad de costos? Proporciona información para dirigir la contabilidad administrativa y la financiera. La contabilidad de costos mide, analiza y presenta información financiera y no financiera relacionada con los costos de adquirir o utilizar recursos en una organización.

1.2. Importancia y objetivos de la contabilidad de costos Sistema información que clasifica, acumula, controla y asigna los costos para determinar los costos de actividades, procesos ,productos y facilitar la administración.

Finalidad de la contabilidad de costo Se creo con la finalidad de tener un sistema de información para asignar los costos correctamente, de actividades, procesos y productos. Presenta informes no estandarizados ni rígidos por normas ya que la información de costo que debe incluirse en cada informe varia según la empresa y los objetivos de la administración.

Objetivos de la contabilidad de costos Calcular costo de ventas correcto y por lo tanto, utilidad correcta. Valuar inventarios Generar información para la planeación, control y toma de decisiones Ayuda en mejoramiento continuo, definiendo actividades que no generan valor

1.3.Caracteristicas y comparacion entre las empresas: industriales, comerciales y de servicio.

Sector de manufactura Las compañías del sector de manufactura compran materiales y componentes y los convierten en diversos productos terminados. Ejemplos: las empresas automotrices, las de procesamiento de alimentos y las textiles.

Sector de comercialización Las compañías del sector de comercialización compran productos tangibles y después los venden sin cambiar su forma básica. Este sector incluye empresas dedicadas a la venta al menudeo (librerías o tiendas departamentales), a la venta la mayoreo.

Sector servicio • Las compañías del sector servicios ofrecen (productos intangibles), por ejemplo: asesoría legal o auditorias a sus clientes. Ejemplo: despacho jurídicos y contables, los bancos, las compañías de fondos de inversión, de seguros, de transporte, las agencias de publicidad, las estaciones de radio y televisión y las empresas basadas en internet, agencias de viajes y las casas de corretaje.

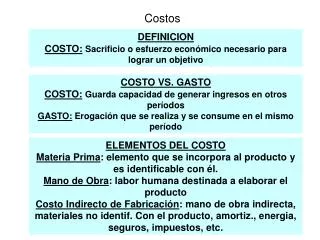

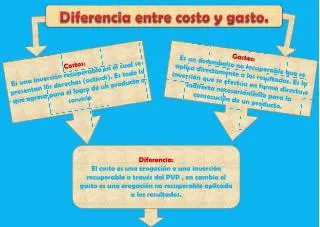

1.5. Concepto y diferencia entre erogaciones: costo y gasto Costo: suma de erogaciones en que incurre una persona física o moral para la adquisición de un bien o servicio con la intención de que genere ingresos para el futuro. Gasto: desembolso de efectivo que ha contribuido al esfuerzo productivo de un periodo,

1.7 elementos del costo de producción Costos de producción están formados por tres elementos fundamentales: 1) la materia prima empleada en la producción; 2) la mano de obra o trabajo humano utilizado en la transformación de aquella;

3) un conjunto de erogaciones, consumo, depreciaciones, amortizaciones y aplicaciones de activos fijos y cargos diferidos y gastos pagados por adelantado, de carácter fabril, necesarios para efectuar dicha transformación.

1.8. Cuentas principales en contabilidad de costos Materias primas en tránsito Almacén de materias primas Mano de obra Cargos indirectos Producción en proceso Almacén de artículos terminados Costo de ventas

1.9. Estado de costo de producción y de costo de lo vendido. • El estado de costo de producción y ventas, comprende tres capítulos principales. • Costo de las materias primas directas empleadas en la producción. • Costo de la producción terminada. • Costo de producción de los artículos vendidos.