Download

1 / 19

190 likes | 342 Views

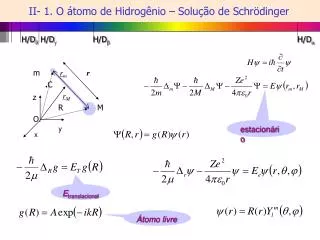

“ M arkaðir fyrir endurhverf verðbréfaviðskipti ” Þórður Jónasson Lánasýsla ríkisins. Yfirlit kynningar. Inngangur Tilgangur Áhættuþættir Núverandi staða hér á landi Tæknilegar þarfir Líkleg þróun hér á landi. Sagan. Bandaríkin um 1970 Evrópa um 1980 Nágrannalönd um 1990

E N D

“Markaðir fyrir endurhverf verðbréfaviðskipti”Þórður JónassonLánasýsla ríkisins

Yfirlit kynningar • Inngangur • Tilgangur • Áhættuþættir • Núverandi staða hér á landi • Tæknilegar þarfir • Líkleg þróun hér á landi

Sagan... • Bandaríkin um 1970 • Evrópa um 1980 • Nágrannalönd um 1990 • Drifkraftur => Erlendir fjárfestar

Kr. 1000 OBL. A: Sala skuldabréfa Kr 500 Kr 500 Kr. 1000 OBL. A: Kaup skuldabréfa B: Lántaka skuldabréf sem veðtrygging Aðili Mótaðili B: Endurgreiðsla veðkvöð aflétt Endurhverf verðbréfaviðskipti A: Skuldabréf seld og keypt framvirkt B: Veðlán

Af hverju repo? • Ódýrari leið til fjármögnunar fyrir banka og aðra fagfjárfesta heldur en millibankamarkaður • Leyfir vogun • Sveigjanlegt • Eykur ávöxtun skuldabréfa fyrir eigendur þeirra • Áhættustýringartæki sem dreifir áhættu í hagkerfinu

Notkun repo Könnun meðal 94 banka á alþjóðlegum mörkuðum

Ef sjóðstjóri telur að vextir muni hækka á næstu dögum.... Keypt verðbréf(Fyrsti leggur) Repo Dagur 1 Dagur 2 Dagur 3 Verðbréf seld Verðbréf seld framvirkt(Annar leggur)

Af hverju ekki fyrr? • Alþjóðavæðing fjármálamarkaðar • Markaðurinn var vanþróaður • Upplýsingatækni sem hindrun => • Viðskiptakostnaður í hlutfalli af væntum ávinningi var of mikill

Vaxtaáhætta • Ef vextir hækka • Undirliggjandi veð lækkar fyrir lántakanda • Ef um stöðutöku var að ræða er dýrara að kaupa eignina til að loka samningi • Mætt með “haircut” á eigninni til að mæta sveiflum

Lánaáhætta • Möguleiki á að annar aðili samningsins eða báðir standi ekki við efni hans • Eðli samningsins veitir nokkra vörn fyrir þessu • Veðtryggingar veita vörn nema að undirliggjandi markaðir lokist

Aðgerðaáhætta • Hægt er að nota þriðja aðila • Tri pary repo • Greiðsluhluti • Eignafærsla á milli aðila • Yfirleitt eru fjárhæðir háar í viðskiptum sem þessum og því geta lítil mistök haft kostnaðarsamar afleiðingar

Núverandi staða hér á landi • Seðlabankinn veitir innlánsstofnunum aðgang að endurhverfum verðbréfaviðskiptum til peningamagnsstýringar • Lánasýslan veitir viðskiptavökum aðgang að verðbréfalánum • Innlánsstofnanir eru sumar hverjar með samninga um verðbréfalán hjá fagfjárfestum, t.d. verðbréfasjóðum og lífeyrissjóðum

Tæknilegar þarfir • Skipulagður markaður er ekki fyrir hendi og ekki eru notaðir alþjóðlegir samningar um viðskiptin • Innlánsstofanir veita viðskiptavinum sínum endurhverf verðbréfaviðskipti • Um er að ræða “low margin” viðskipti og viðskiptamagn þarf að vera mikið til þess að það borgi sig að standa í þessu nema auðvelt og öruggt sé að eiga viðskiptin

Tæknilegar þarfir • Koma þarf til móts við notendur á öllum stigum ferlisins, allt frá framsetningu tilboða til bakvinnslu • Traustur tæknilegur grundvöllur er lykillinn að því að fá aðra en banka og verðbréfafyrirtæki að markaðnum • Á samningstíma þarf að fylgjast gaumgæfilega með stöðu undirlirggjandi veðs • Einfalt og auðskilið kerfi þarf til að flytja eignir á fjárvörslureikninga

Eftirlit með veði Eftirlit stöðum mótaðila VERÐBRÉF VERÐBRÉF SKRÁNING LOKUN REIÐUFÉ REIÐUFÉ Dæmigerð viðskipti Kr. 1000 OBL. Kr. 1000 OBL. ENDUR-NÝJUN?

Upplýsingakerfi • Gerir miklar kröfur til upplýsingakerfa • Flóknar eignabreytingar • Eftirlit með tryggingum á samningstíma • Háar fjárhæðir • Heildaryfirlit útistandandi samninga • Útskiptingar veðs á samningstíma • Nauðsynlegt að allt sé einfalt, auðskiljanlegt og öruggt gagnvart mótaðilum “utan” bankageirans

Líkleg þróun... • Að mörgu leyti sambærilegar aðstæður og í Svíþjóð 1992 • Sænska krónan var sett á flot • Vextir voru háir • Erlendir fjárfestar sáu sér ávinning í lækkandi vöxtum og notuðu repomarkaðinn til stöðutöku • Repómarkaðurinn fór úr 5 í 200 milljarða sænskra króna á 12 mánuðum

Kr 110 Kr 100 Kr 10 Kr. 1000 OBL. Sala skuldabréfa Mótaðili Erlendur aðili REPO vextir + álag REPO VEXTIR Hagnaður REPO markaður Drifkrafurinn er... • Alþjóðavæðing fjármálamarkaðar • Erlendir aðilar vilja taka sér stöðu á íslenskum markaði án þess að taka gjaldmiðlaáhættu => vilja fjármagna sig í íslenskri krónu => REPÓ

UPPLÝSINGAKERFI SEM GERA VIÐSKIPTIN MÖGULEG MEÐ LÁGUM KOSTNAÐI SAMSTARF STJÓRNVALDA OG MARKAÐSAÐILA RAFRÆN EIGNASKRÁNING SKÝRAR LEIKREGLUR & EFTIRLIT Hvað svo...?