Download

1 / 53

540 likes | 710 Views

DESPACHO FEREGRINO Y ASOCIADOS S.C. COMPROBANTES FISCALES DIGITALES 2011. Expositor: C.P.C. BALTAZAR FEREGRINO PAREDES. LO QUE DEBEMOS HACER PARA EL 2011

E N D

DESPACHO FEREGRINO Y ASOCIADOS S.C. COMPROBANTES FISCALES DIGITALES 2011 Expositor: C.P.C. BALTAZAR FEREGRINO PAREDES

LO QUE DEBEMOS HACER PARA EL 2011 • Utilizar los comprobantes impresos en imprentas autorizadas según el Artículo Décimo Fracción II CFF de 2010 hasta que se agote su vigencia. • Elaborar sus propios CFD (Comprobantes Fiscales Digitales) con sus sistemas en la empresa. • Contratar a un tercero para la elaboración de CFD • Utilizar la página del SAT para elaborar los CFD • Tratándose de contribuyentes con ingresos acumulables iguales o menores a 4 millones de pesos al año, el proceso de transición también prevé que puedan seguir expidiendo comprobantes fiscales impresos, los cuales contendrán un elemento de seguridad adicional que será proporcionado sin costo por el SAT Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Los contribuyentes con ingresos superiores a 4 millones de pesos al año, podrán emitir comprobantes impresos con código de barras solo para operaciones cuyos montos no superen los 2,000 pesos. • Los contribuyentes que actualmente expiden comprobantes impresos pueden migrar al esquema de facturación electrónica en cualquier momento. • Los contribuyentes que ya optaron u opten por el uso de la facturación electrónica durante 2010, se les respetará el uso de los modelos vigentes considerando además, que los contribuyentes que emiten facturas electrónicas a través de proveedores actuales, podrán seguir operando este esquema, durante el primer semestre de 2011.

La Asociación Mexicana de Estándares para el Comercio Electrónico • (AMECE – GS1 México) indica que el 2005 algunas empresas empezaron a emitir su factura electrónica. • Para el 4 de Enero 2010 el SAT ha registrado 26,512 contribuyentes que emitieron comprobantes que emitieron comprobantes fiscales digitales: • 17540 Personas Físicas • 8972 Personas Morales • EMISORES POR SECTOR Fuente: Periódico el Economista * Sector primario, minería, extracción del petróleo, electricidad y distribución de gas natural Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Prepara a tu empresa para el 2011 • Informarse y conocer el impacto que este cambio tendrá en tu negocio. • Tercerizar servicios o comprar una solución tecnológica que se apegue a las necesidades de tu empresa. • Implementarla y hacer las pruebas necesarias para su correcto funcionamiento: una al interior de la organización y otra con tus clientes, procurando que cumpla con los estándares establecidos por la AMECE-GS1 México. • Empezar a hacer las conexiones con cada uno de tus clientes e informarles de la transición a factura electrónica. • Contar con un programa de implementación y ponerlo en marcha. • Darle continuidad al proceso y revisar cada dos años la validez de los sellos digitales. Fuente: Periódico el Economista Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

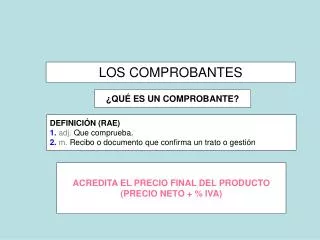

¿QUE ES UN COMPROBANTE FISCAL DIGITAL? • QUE ES UN COMPROBANTES FISCAL DIGITAL Los comprobantes fiscales digitales, es un esquema de comprobación fiscal avalada por el H. Congreso de la Unión y haciéndose obligatorio (DOF 07 dic. 2009) Artículo 29. (CFF) Cuando las leyes fiscales establezcan la obligación de expedircomprobantes por las actividades que se realicen, los contribuyentes deberán emitirlos mediante documentos digitales… Nace el Artículo 29-A (Con texto vigente a partir del 1° de enero de 2011) Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

29 CFF Comprobantes Digitales [1] [R] Texto en vigor a partir del 1-I-2011 Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del SAT. Los CFD deberán contener el sello digital del contribuyente que lo expida, el cual deberá estar amparado por un certificado expedido por el referido órgano desconcentrado, Cuyo titular sea la persona física o moral que expida los comprobantes. Las personas que adquieran bienes, disfruten de su uso o goce, o usen servicios deberán solicitar el comprobante fiscal digital respectivo.

Comprobantes Digitales; obligaciones [2] • Los contribuyentes a se refiere el párrafo anterior, deberán cumplir además con las obligaciones siguientes: • Certificado de FEA • Contar con un certificado de firma electrónica avanzada vigente. • Tramitar ante el Servicio de Administración Tributaria el certificado para el uso de sellos digitales. Para la emisión de los comprobantes mediante documentos digitales. El sello digital permitirá acreditar la autoría de los comprobantes fiscales.

III. Cubrir, para los comprobantes que emita, los requisitos establecidos en el Artículo 29-A de este Código, con excepción del previsto en la Fracción VIII del citado precepto. Tratándose de operaciones que se realicen con el público en general, los comprobantes fiscales digitales deberán contener el valor de la operación sin que se haga la separación expresa entre el valor de la contraprestación pactada y el monto de los impuestos que se trasladen y reunir los requisitos a que se refieren las Fracciones I y III del Artículo 29-A de este Código, así como los requisitos previstos en las demás Fracciones contenidas en este artículo.

Remisión de comprobantes al SAT • IV. Remitir al SAT, el comprobante respectivo a través de los mecanismos digitales que para tal efecto el Servicio de Administración Tributaria determine mediante reglas de carácter general y antes de su expedición para que ese órgano desconcentrado proceda a: • Validar el cumplimiento de los requisitos establecidos en la Fracción III de este artículo. • Asignar el folio del comprobante fiscal digital. • Incorporar el sello digital del SAT.

El Servicio de Administración Tributaria podrá autorizar a proveedores de certificación de comprobantes fiscales digitales. Impresión de Comprobantes Electrónicos V. Proporcionar a sus clientes la impresión del comprobante fiscal digital cuando sea solicitado. Los comprobantes fiscales digitales deberán archivarse y registrarse en los términos que establezca el SAT. Pagos VI. Cumplir con los requisitos que las leyes fiscales establezcan para el control de los pagos, ya sea en una sola exhibición o en parcialidades.

Especificaciones Informáticas VII. Cumplir con las especificaciones que en materia de informática, determine el Servicio de Administración Tributaria mediante reglas de carácter general. ANEXO 20 Deducciones y Acreditamientos con Comprobantes Digitales [3] Los contribuyentes que deduzcan o acrediten fiscalmente con base en los CFD, incluso cuando dichos comprobantes consten en documento impreso, para comprobar su autenticidad, deberán consultar en la página de Internet del SAT si el número de folio que ampara el CFD fue autorizado.

Expedición de Comprobantes Impresos [5] • Tratándose de operaciones cuyo monto no exceda de $ 2,000.00 Los contribuyentes podrán emitir sus comprobantes fiscales en forma impresa por medios propios o a través de terceros, siempre y cuando reúnan los requisitos que se precisan en el Artículo 29-A de este Código, con excepción del previsto en las Fracciones II y IX del citado precepto. • CFF 29-A • Solicitar asignación de folios • Proporcionar información trimestralmente al SAT de los comprobantes que hayan expedido con los folios asignados. • Deberán cerciorarse que los datos de los contribuyentes sean los correctos • Obligación de registrar el valor de los actos o actividades. • exhibición.

Disposiciones Transitorias del CFF Artículo Décimo. II. Los contribuyentes que a la fecha de entrada en vigor de la reforma al Artículo 29 del CFF tengan comprobantes impresos en establecimientos autorizados por el SAT, podrán continuar utilizándolos hasta agotar su vigencia. III. Podrá establecer las facilidades administrativas en materia de comprobación fiscal a efecto de que los contribuyentes se encuentren en posibilidad de comprobar las operaciones que realicen en términos de las disposiciones fiscales cumpliendo con los Artículos 29 y 29-A del CFF.

Asignación de Folios [6] (Los de menos de $2,000) Para emitir los comprobantes fiscales a que se refiere el párrafo anterior, los contribuyentes deberán solicitar la asignación de folios al SAT a través de su página de Internet, y cumplir con los requisitos que al efecto se establezcan mediante reglas de carácter general. Información al SAT sobre comprobantes emitidos [7] Los contribuyentes deberán proporcionar trimestralmente al SAT a través de medios electrónicos, la información correspondiente a los comprobantes que hayan expedido con los folios asignados. Proveedores de Dispositivos de Seguridad [9] Los proveedores de dispositivos de seguridad a que se refiere la Fracción VIII del Artículo 29-A de este Código, deberán proporcionar al SAT la información relativa a las operaciones con sus clientes en los términos que fije dicho órgano desconcentrado mediante reglas de carácter general.

Pagos [11] Los comprobantes que se expidan conforme a este Artículo deberán señalar en forma expresa si el pago de la contraprestación que ampara se hace en una sola exhibición o en parcialidades. Cuando la contraprestación se pague en una sola exhibición, en el comprobante que al efecto se expida se deberá indicar el importe total de la operación y cuando así proceda en términos de las disposiciones fiscales. Pagos en Parcialidades [12] Cuando el pago de la contraprestación se haga en parcialidades, los contribuyentes deberán expedir un comprobante por cada una de esas parcialidades. Falta de Requisitos [13] Cuando los comprobantes no reúnan algún requisito de los establecidos en este Artículo o en el Artículo 29-A de este Código, no podrán deducirse o acreditarse fiscalmente.

Artículo 29-A.- Comprobantes; requisitos [1] [Texto en vigor a partir del 1-I-2011] I.- Contener impreso el nombre, denominación o razón social, domicilio fiscal y clave del registro federal de contribuyente de quien los expida. Tratándose de contribuyentes que tengan más de un local o establecimiento, deberán señalar en los mismos el domicilio del local o establecimiento en el que se expidan los comprobantes. • Contener el número de folio asignado por el Servicio de Administración Tributaria o por el proveedor de certificación de comprobantes fiscales digitales y el sello digital a que se refiere el artículo 29 de este Código.(R) L. Misc. 2010; Décimo. CFF 17-E, 29 RCFF 48 Publicada 11 de junio 2010 - RMF I.2.11.1 a la I.2.11.9 Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

III.- Lugar y fecha de expedición. IV.- Clave del registro federal de contribuyentes de la persona a favor de quien expida. V.- Cantidad y clase de mercancías o descripción del servicio que amparen. VI. Valor unitario consignado en número e importe total consignado en número o letra, así como el monto de los impuestos que en los términos de las disposiciones fiscales deban trasladarse, desglosado por tasa de impuesto, en su caso.

VII.- Número y fecha del documento aduanero. VIII.- Fecha de impresión y datos de identificación del impresor autorizado. DEROGADO VIII. (R) Tener adherido un dispositivo de seguridad en los casos que se ejerza la opción prevista en el quinto párrafo del Art. 29 de este Código que cumpla con los requisitos Vigencia 01-enero-2011 IX. Tratándose de comprobantes que amparen la enajenación de ganado, la reproducción del hierro de marcar de dicho ganado, siempre que se trate de aquél que deba ser marcado. DEROGADO IX.- (R) El certificado de sello digital del contribuyente que lo expide

Vigencia de dispositivos de seguridad [2] En un plazo de dos años contados a partir de la fecha en que se hubieran adquirido Los contribuyentes que realicen operaciones con el público en general, respecto de dichas operaciones deberán expedir comprobantes simplificados en los términos que señale el Servicio de Administración Tributaria en reglas de carácter general que para estos efectos emita. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

RMF Capítulo I.2.11. Comprobantes fiscales digitales [1] RFC en comprobantes fiscales digitales con el público en general. I.2.11.1 Comprobantes fiscales digitales globales que amparen una o más operaciones efectuadas con el público en general, cuando en el mismo se consigne el RFC genérico XEXX010101000 Almacenamiento de comprobantes fiscales digitales I.2.11.2 Los contribuyentes que emitan y reciban comprobantes fiscales digitales, deberán almacenarlos en medios magnéticos, ópticos o de cualquier otra tecnología debiendo además, cumplir con los requisitos y especificaciones a que se refieren los rubros C y D del Anexo 20 Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Los comprobantes fiscales digitales emitidos en los sistemas electrónicos de sucursales, locales, unidades de transporte, puestos fijos o semifijos, se generarán exclusivamente a partir del registro electrónico contenido en el sistema de facturación o punto de venta, debiendo de mantener almacenados temporalmente los comprobantes fiscales digitales y los registros electrónicos que les dieron origen y transmitirlos dentro del término que señala la regla I.2.11.5 Fracción II dejando evidencia de la fecha y hora de transmisión. El almacenamiento temporal, se deberá hacer como mínimo por un plazo de tres meses. El SAT considerará que se cumple con los requisitos para almacenar los CFD establecidos en esta regla, cuando los contribuyentes almacenen y conserven los citados comprobantes sujetándose estrictamente a lo dispuesto por la Secretaría en la Norma Oficial Mexicana No. 151 vigente (NOM 151) publicada en el DOF y mantengan en todo momento a disposición del SAT los elementos necesarios para su verificación y cotejo.

Emisión de Comprobantes Fiscales Digitales por Casas de Empeño. I.2.11.3 El comprobante que ampare la enajenación de la prenda pignorada podrá ser emitido a nombre del pignorante bajo la modalidad de comprobante fiscal digital a que se refiere la Regla I.2.12.4 CFF 29, RMF 2010 I.2.12.4 Valor de las impresiones de comprobantes fiscales digitales y sus requisitos. I.2.11.4 Las impresiones de los comprobantes emitidos de conformidad con este Capítulo, tendrán los mismos alcances y efectos que los comprobantes fiscales digitales que les dieron origen. Las impresiones de los comprobantes fiscales digitales deberán cumplir con los requisitos señalados en el Artículo 29-A Fracciones I a VII del CFF

Además de lo señalado en el párrafo anterior, también deberán cumplir con los siguientes requisitos. VALOR DE LAS IMPRESIONES DE C.F.D. Y SUS REQUISITOS • I. Cadena original con la que se genero el sello digital • II. Sello digital correspondiente al comprobante fiscal digital • III. Numero de serie del certificado del sello digital • IV. Numero de referencia bancaria o numero de cheque con el que se efectúe el pago (opcional) • Etc. Vigencia 01-enero-2011 RM I.2.11.4 Fracc.I a XII Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Comprobantes Fiscales Digitales • I.2.11.5 Siempre que cumplan además de los requisitos señalados en el mismo precepto, con los siguientes: • Que los registros que realice el sistema electrónico en el que lleven su contabilidad, apliquen el folio asignado por el SAT y en su caso serie, a los comprobantes fiscales digitales. • Que al asignarse el folio y en su caso serie, se registre de manera electrónica y automática en la contabilidad, al momento de la emisión del comprobante fiscal digital la referencia exacta de la fecha y hora en que se generó el comprobante. • Tratándose de la emisión de comprobantes fiscales digitales en lugar distinto al domicilio, se considerará que se cumple con el requisito señalado en el párrafo anterior cuando se registre electrónicamente la información contable dentro del término de 24 horas siguientes a la generación. • III. Que el sistema electrónico en que se lleve la contabilidad tenga validaciones que impidan al momento de asignarse a los comprobantes fiscales digitales, la duplicidad de folios. Y en su caso de series. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Que el mencionado sistema genere un archivo con un reportemensual, el cual deberá incluir la FIEL del contribuyente, y contener la siguiente información del comprobante fiscal digital: • RFC del cliente • Serie • Folio del CFD • Número y año de aprobación de los folios • Fecha y hora de emisión • Monto de la operación • Monto del IVA trasladado • Estado del comprobante (cancelado o vigente)

Que genere sellos digitales para los comprobantes fiscales digitales, según los estándares técnicos y el procedimiento descrito en el rubro “D” Generación de sellos digitales para comprobantes fiscales digitales del Anexo 20 • USO SIMULTÁNEO DE COMPROBANTES FISCALES DIGITALES Y COMPROBANTES SIMPLIFICADOS. • I.2.11.6 De conformidad con lo dispuesto en el Artículo 51 del Reglamento del CFF, podrán seguir utilizándolos de manera simultánea con los comprobantes fiscales digitales. • Autenticidad de folios y vigencia de los certificados de sellos digitales. • I.2.11.7 Para los efectos del Artículo 29, penúltimo párrafo del CFF la verificación de la autenticidad de los folios que se les hayan autorizado, así como la vigencia de los certificados de los sellos digitales que los soportan, podrá llevarse a cabo utilizando la página electrónica del SAT, cuando los contribuyentes así lo consideren.

Requisitos para uso simultáneo de comprobantes. I.2.11.8 Se incluirán en el reporte mensual, serán los que se señalan en la regla I.2.11.5 Fracción IV Opción Para Contratar Servicios de Uno o Más Proveedores de Servicios de Generación y Envío de CFD I.2.11.9 El contribuyente podrá contratar los servicios de uno o más proveedores de servicios de generación y envío de comprobantes fiscales digitales, siempre que se manejen series de folios y certificados de sello digital diferentes entre cada proveedor. El número de serie de los certificados de sello digital deberán ser especificados en el contrato que celebren el contribuyente y el proveedor de servicios de generación y envío de comprobantes fiscales digitales, mismos que deberán ser revocados al término de la relación contractual.

Capítulo I.2.12. Expedición de comprobantes fiscales digitales por las ventas realizadas y servicios prestados por personas físicas. • Comprobación de erogaciones en la compra de productos del sector primario. • I.2.12.1. Siempre que se trate de la primera enajenación de los siguientes bienes: • Leche en estado natural. • Frutas, verduras y legumbres. • Granos y semilla. • Pescados o mariscos. • Desperdicios animales o vegetales. • Otros productos del campo no elaborados ni procesados.

Comprobación de erogaciones y retenciones en el otorgamiento del uso o goce temporal de inmuebles. I.2.12.2. Podrán expedir comprobantes fiscales digitales haciendo uso de los servicios prestados para tales efectos por un tercero autorizado por el SAT, contratado por medio de las personas a quienes confieren el uso o goce de sus bienes inmuebles, en los términos de la regla I.2.12.4., segundo párrafo. Los contribuyentes que usen o gocen temporalmente de dichos bienes inmuebles deberán retener y enterar el 20% del monto total de la operación realizada por concepto del ISR a aquella persona física que le otorgue. Asimismo, deberán efectuar la retención del IVA que se les traslade. Comprobación de erogaciones en la compra de productos del sector minero I.2.12.3

Requisitos para la comprobación de erogaciones tratándose de adquisición de bienes y uso o goce temporal de bienes inmuebles I.2.12.4. Podrán comprobar las erogaciones realizadas por dichos conceptos con comprobantes fiscales digitales, emitido a través de un proveedor de servicios de generación y envío de comprobantes fiscales digitales a que se refiere la regla II.2.8.6.

La tendencia del SAT es eliminar el documento de papel para dejar entrar el documento digital. Consideremos puntos importantes de el comprobante digital, como es la vigencia indeterminada y el número de folios indeterminados ya sea con o sin serie. El uso del certificado de la factura digital sirve para cualquier sucursal o establecimiento dentro de la República Mexicana, no teniendo que tramitar uno por sucursal como es el caso del documento de papel. El comprobante digital tiene la misma o mejor validez que la impresa: ambos sirven para comprobar la realización de una transacción comercial entre un comprador y un vendedor, comprometer la entrega de un bien o servicio y obligar a realizar el pago correspondiente, de acuerdo con lo establecido en el propio documento. Es utilizada por el comprador y por el vendedor como comprobante ante las autoridades y en las auditorías internas. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Igual que en el proceso tradicional, la ley obliga a todos los contribuyentes a conservar el documento digital por un periodo mínimo de cinco años en el formato original (XML). Sin embargo, la factura electrónica no es sólo para las grandes empresas, también está al alcance de las pequeñas y medianas empresas (PYMES) y de personas físicas. Sus beneficios son indudables, por lo que se prevé que poco a poco se extienda su uso. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Un comprobante fiscal digital dentro y fuera del sistema debe de obtener cinco elementos muy importantes: 1. Número de Serie del Certificado.2. Número y Año de Aprobación de los Folios.3. Cadena Original.4. Leyenda “Este documento es una impresión de Comprobante Fiscal Digital”.5. Sello Digital correspondiente. RM 1.2.11.4 Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Folio No. de serie • Son cinco los elementos que podemos utilizar para verificar si un comprobante digital tiene validez. Cadena original Sello digital Leyenda

QUIENES PODRAN UTILIZAR COMPROBANTE FISCAL DIGITAL El esquema que se autodenomino “autofacturación” se encuentra OBLIGADA al uso de comprobantes digitales, a partir de julio de 2008; sin embargo la miscelánea fiscal le otorgó de nuevo el beneficio ejerciendo la obligación en el ejercicio 2009. Los contribuyentes Personas Morales inscritos a partir de julio de 2008 no obtuvieron del beneficio de la “autofacturación” y a su vez se encuentran obligados a partir del ejercicio 2008 al uso del esquema de comprobantes digitales Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Para el ejercicio 2010, de manera opcional y el ejercicio 2011 de manera obligatoria los contribuyentes Personas Físicas y Morales se encuentran obligadas al uso de los comprobantes digitales. Los contribuyentes podrán emitir comprobantes digitales por medios propios o a través de un Proveedor Autorizado. De igual manera se podrá utilizar los recibos simplificados en el caso de pagos en parcialidades. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Tratándose de operaciones cuyo monto no exceda de $2,000.00, los contribuyentes podrán emitir sus comprobantes fiscales en forma impresa, por medios propios o a través de terceros. Art. 29 CFF Frac.VII 1° Párrafo El SAT a través de reglas de carácter general, mediará la obligación a los contribuyentes donde se prevé la obligación del uso del comprobante digital por sus propios medios, para los contribuyentes que dictaminen a través de un proveedor autorizado y en algunas regiones y el pequeño contribuyente el uso opcional de cualquier comprobante fiscal (impreso o digital). Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

HISTORIA COMPROBANTE FISCAL DIGITAL El esquema de comprobantes digitales se remota al año 2004, donde el Servicio de Administración Tributaria dio la opción de el uso de comprobantes digitales, sin embargo, para la autorización del mismo tendría que cumplir requisitos muy estrictos, tanto de la materia fiscal ( que obligó al dictamen de las empresas ) como de la materia de sistemas, teniendo pues, un costo muy elevado por la elaboración de los software y los estándares que necesitaba el sistema, además de que tenían que ser contribuyentes con un mínimo de ingresos anuales. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Del total de 6’300,000 contribuyentes inscritos (no salarios), a finales del ejercicio de 2005, 257 empresas habían optado el método de comprobantes digitales. En noviembre de 2008 13,352 Contribuyentes han optado por el esquema de Comprobante Fiscal Digital 9,486 son Personas Físicas y 3,866 son Personas Morales, en tres años ha aumentado en un 5,000 %. El SAT tiene como finalidad en corto plazo, el uso del comprobante digital en un gran número de contribuyentes. Fuente: Archivos SAT Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

TIPOS COMPROBANTE FISCAL DIGITAL • Facturas electrónicas • Recibos de Honorarios electrónicas • Notas de Crédito electrónicas • Recibos simplificados electrónicos (cuando son pagos parciales) Simultáneamente se pueden manejar: • Ordenes de pago • Remisiones • Pedidos • Presupuesto de ventas • Entre otros formatos, siendo la finalidad el comprobante digital Art 39 al 51 RCFF Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Comentario Existen en el mercado diferentes tipos de comprobantes digitales, el tercero autorizado se debe caracterizar por tener un sistema sencillo y práctico, donde a través de cualquier formato electrónico se puede convertir en comprobante digital aprobado, a su vez, permita reducir los tiempos de facturación ya que la captura se hace una sola vez. Además de cualquier sistema de facturación se realizan interfaces para la autorización del comprobante digital Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

TIPOS DE EMISIONES COMPROBANTE FISCAL DIGITAL Actualmente existen dos tipos de emisiones de comprobantes digitales, uno de ellos es la emisión por su propios medios y la otra es a través de un Proveedor Autorizado de Comprobantes Fiscales Digitales. Si el contribuyente opta por la emisión por sus propios medios tendrá que cumplir los siguientes requisitos: • Elaborar un software de factura electrónica • Que el software cumpla con las normatividades vigentes • Autorización del SAT de que su sistema cumple con los requisitos mínimos (estructuras de XML, cadena original, entre otros) • Emitir estructura de comprobantes digitales para el envío al SAT de manera Mensual • Capacitar al personal para el uso de la misma Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Optar por éste medio llega a ser muy costoso e impráctico, costoso tanto para la elaboración del sistema como la capacitación al personal, e impráctico ya que un software fuera de red no tiene la misma practicidad que uno en HTML (además del costo). Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

PROVEEDOR AUTORIZADO COMPROBANTE FISCAL DIGITAL • Un Proveedor Autorizado de Comprobantes Fiscales Digitales (PACFD), es quien cuenta con la autorización del Servicio de Administración Tributaria para generar y procesar fuera del domicilio fiscal del quien lo contrate, los comprobantes para efectos fiscales por medios electrónicos y de manera 100% digital. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Se considerará como Proveedor Autorizado de Comprobantes Fiscales Digitales (PACFD), obligado a cumplir con la normatividad vigente y solicitar ser autorizado por el Servicios de Administración Tributaria a cualquier persona que realice o auxilie las siguientes acciones de un tercero en la emisión de Comprobantes Fiscales Digitales: • Administración y/o Almacenamiento de Folios y Series en su caso. • Construcción de la Estructura del CFD (xml) • Generación de la Cadena Original. • Generación del Sello Digital. • Administración y/o Almacenamiento de Certificados de Sello Digital. • Generación y/o envío del Informe Mensual. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Un proveedor autorizado debe ofrecer las siguientes ventajas y sobre todo, seguridad: • Es una persona moral. Quiere decir que fue legalmente constituida ante el SAT, certificada y avalada por notario público y registrada en el registro público de comercio. • Autorizada por el SAT. Es un proveedor que solicitó autorización para prestar servicios tecnológicos a los contribuyentes, donde para su autorización el SAT comprobó: • Emite comprobantes fiscales digitales • Tiene la capacidad tecnológica y de infraestructura • Cuenta con planes contingencia que garantiza la operación y el respaldo de la información de los comprobantes digitales emitidos Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011

Memoria suficiente para almacenar por cinco años (plazos del SAT) la contabilidad (de comprobantes digitales emitidos) a través de un medio electrónico, óptico y de cualquier otra tecnología • Tener subdominios por cada contribuyente que contrate los servicios • Que tiene la herramienta necesaria para la emisión de comprobantes digitales • Dictamina estados financieros. La seguridad de que sus facturas electrónicas no vayan a ser hackeadas, ya que un contador público autorizado por el SAT verificará, revisará y avalará la situación fiscal. • Guarda absoluta reserva de la información de los comprobantes fiscales digitales generados al contribuyente. Material elaborado por el C.P.C. Baltazar Feregrino Paredes para el curso COMPROBANTES FISCALES DIGITALES 2011