Download

1 / 70

770 likes | 1.05k Views

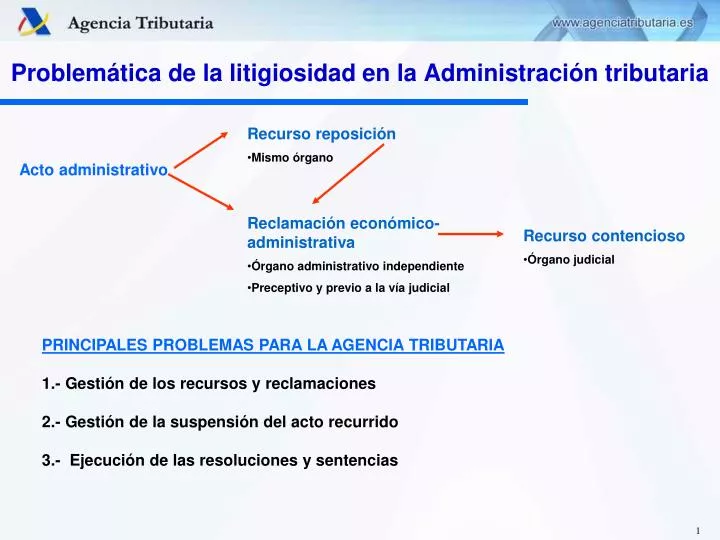

Problemática de la litigiosidad en la Administración tributaria. Recurso reposición Mismo órgano. Acto administrativo. Reclamación económico-administrativa Órgano administrativo independiente Preceptivo y previo a la vía judicial. Recurso contencioso Órgano judicial.

E N D

Problemática de la litigiosidad en la Administración tributaria • Recurso reposición • Mismo órgano Acto administrativo • Reclamación económico-administrativa • Órgano administrativo independiente • Preceptivo y previo a la vía judicial • Recurso contencioso • Órgano judicial PRINCIPALES PROBLEMAS PARA LA AGENCIA TRIBUTARIA 1.- Gestión de los recursos y reclamaciones 2.- Gestión de la suspensión del acto recurrido 3.- Ejecución de las resoluciones y sentencias

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LOS RECURSOS Y RECLAMACIONES • Recurso de reposición: Todo el procedimiento, desde su inicio hasta su resolución, corresponde a la Agencia Tributaria, concretamente al órgano que dictó el acto recurrido. -Reclamación económico-administrativa: Corresponde a la Agencia: - la recepción de los escritos de interposición de la reclamación - anulación total o parcial, en su caso, del acto recurrido - el envío de los expedientes al Tribunal Económico-Administrativo (TEA) - atender posibles peticiones complementarias de documentación - Recurso contencioso: La Agencia sólo debe atender las posibles peticiones de los órganos judiciales de documentación o información complementaria. Es el TEA el que remite el expediente al órgano judicial.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN DE LOS ACTOS ADMINISTRATIVOS RECURRIDOS • Recurso de reposición: Todo el procedimiento, desde su inicio hasta su resolución, corresponde a la Agencia Tributaria, concretamente al órgano que dictó el acto recurrido. • Reclamación económico-administrativa: Suspensión con garantías: Agencia Tributaria, concretamente a la Oficina de Relación con los Tribunales (ORT) Suspensión sin garantías o con garantía parcial: Tribunales Económico-Administrativos • Recurso contencioso: Competencia de los órganos judiciales. EJECUCIONES DE LAS RESOLUCIONES Y SENTENCIAS Corresponde a la Agencia Tributaria. Sin duda, es la parte más compleja. Depende, entre otros factores, del tipo de resolución, de la existencia o no de suspensión o ingreso, o del momento de la suspensión o ingreso (periodo voluntario o ejecutivo).

Problemática de la litigiosidad en la Administración tributaria NORMATIVA • Título V de la Ley General Tributaria (Ley 58/2003, de 17 de diciembre): Revisión en vía administrativa. • Reglamento General de desarrollo de la Ley General Tributaria en materia de revisión en vía administrativa, Real Decreto 520/2005, de 13 de mayo. • Resolución de 21 de diciembre de 2005, de la Secretaría de Estado de Hacienda y Presupuestos y Presidencia de la Agencia Estatal de Administración Tributaria, por la que se dictan criterios de actuación en materia de suspensión de la ejecución de los actos impugnados mediante recursos y reclamaciones y de relación entre los los Tribunales Económico-Administrativos y la Agencia Tributaria. • Instrucción 2/2006, de 28 de marzo, de la Dirección General de la Agencia Tributaria sobre interposición, tramitación, resolución y ejecución de resoluciones de recursos de reposición, reclamaciones económico-administrativas y recursos contencioso-administrativos. - Ley 29/1998, de 13 de julio, de la Jurisdicción Contencioso-Administrativa.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LOS RECURSOS Y LAS RECLAMACIONES

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DEL RECURSO DE REPOSICIÓN (I) Todo el procedimiento se sustenta en una aplicación informática a la que se incorporan todos los hitos del procedimiento, desde la presentación de la solicitud a la ejecución de la resolución. Presentación Se debe presentar ante el mismo órgano que dictó el acto. Plazo: un mes desde el día siguiente a la notificación del acto recurrido. El escrito del recurso se incluirá, entre otros extremos: - Las alegaciones del recurrente. Derecho del contribuyente a examinar el expediente en el plazo de presentación. - Mención expresa de que no se ha interpuesto reclamación económico- administrativa contra el acto recurrido. Si, pese a ello, se comprueba la existencia de una reclamación de fecha anterior a la del recurso, se declarará la inadmisión del mismo. Puede acompañar la documentación que estime pertinente.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DEL RECURSO DE REPOSICIÓN (II) Resolución del recurso Se resuelve por el mismo órgano que dictó el acto. Plazo: un mes para notificar la resolución a contar desde la fecha de interposición del recurso. A estos exclusivos efectos, se considera notificado cuando ha habido al menos un intento de notificación de la resolución completa. Consecuencias del incumplimiento del plazo de resolución: - Si ha habido suspensión, dejan de devengarse intereses de demora. - El recurso se entiende desestimado. Posibilidad de interponer reclamación económico-administrativa contra la resolución presunta. La resolución puede ser estimatoria (total o parcial) o desestimatoria de las pretensiones del recurrente, o declarar la inadmisión del recurso. Contra la resolución no cabe recurso de reposición, sólo reclamación económico-administrativa.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LARECLAMACIÓN ECONÓMICO-ADMINISTRATIVA (I) Presentación Se presenta ante el órgano que dictó el acto, pero dirigida al Tribunal (TEA). Se incorpora a la aplicación informática de recursos. Plazo de interposición: un mes desde el día siguiente a la fecha de notificación del acto o a la fecha de la resolución presunta en caso de recurso de reposición. Remisión del expediente al TEA (I): El órgano que dictó el acto debe remitir en el plazo de un mes(desde la entrada en el registro de dicho órgano) el escrito de interposición acompañado de: - copia sellada del expediente administrativo debidamente ordenado y foliado, - un índice en el que se incorporará una diligencia de autenticación. Otra posible documentación: - diligencia haciendo constar la extemporaneidad de la reclamación, - copia del acuerdo dictado en caso de anulación parcial del acto recurrido. Posibilidad de incorporar un informe sobre el expediente.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LARECLAMACIÓN ECONÓMICO-ADMINISTRATIVA (II) Remisión del expediente al TEA (II): Excepciones a la obligación de remitir copia del expediente: • Si consta la interposición de un recurso de reposición con fecha anterior a la de la reclamación y éste no se ha resuelto ni expresa ni presuntamente: Se remitirá al TEA el escrito de interposición junto con una copia del escrito del recurso y una diligencia haciendo constar la simultaneidad de los procedimientos. - Si se anula totalmente el acto objeto de la reclamación: Se remitirá el escrito de interposición junto con una copia del escrito del recurso y del acuerdo de anulación notificado al contribuyente. Consecuencias del incumplimiento del plazo de remisión: Conforme al RGR, el contribuyente puede presentar al TEA una copia del escrito de interposición de la reclamación y éste resolverla sin más trámite. No obstante, la Resolución de 21-12-2005 exige al TEA reclamar a través de la ORT el expediente, que debe remitirse en 15 días o justificarse las causas de su no remisión. Instrucción del Director General: si no es posible remitir todo el expediente, se remitirá en plazo la documentación disponible haciendo constar tal circunstancia y las causas que lo motivan.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LARECLAMACIÓN ECONÓMICO-ADMINISTRATIVA (III) Remisión del expediente al TEA (III): Definición del contenido del expediente (Instrucción del Director General) Regla general: “los antecedentes que se tuvieron en cuenta para dictar el acto reclamado, así como, en su caso, sus respectivas notificaciones y los informes que se hubieran evacuado durante el procedimiento, sean o no preceptivos.” Reglas particulares: - Cuando el acto recurrido es una providencia de apremio, se debe incluir la notificación en voluntaria de la liquidación apremiada. El órgano de recaudación es el responsable de su envío. Por tanto, debe solicitarlo al órgano liquidador. Si éste fuera un ente externo a la Agencia, le debe pedir el expediente advirtiéndole de que se remitirá al TEA el expediente disponible en el plazo establecido con una copia del escrito de la solicitud no atendida. Asimismo se le advertirá de que, transcurrido dicho plazo, debe remitir el expediente al TEA directamente. - Cuando el acto recurrido sea un acuerdo de declaración de responsabilidad de terceros, además del expediente recaudatorio se remitirán los antecedentes relativos a la liquidación de la deuda.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LARECLAMACIÓN ECONÓMICO-ADMINISTRATIVA (IV) Remisión del expediente al TEA (IV): Sistema de remisión “tradicional”: Cuando el escrito de interposición de la reclamación tiene entrada en la Agencia Tributaria, se le asigna un nº de referencia (nº de registro). Se graba la reclamación en la aplicación informática corporativa y se genera un nº de identificación de la reclamación en la Agencia Tributaria. El día que se vaya a remitir el expediente al TEA, se genera una “carátula de remisión” por duplicado, que se adjunta al expediente. Recibida la carátula por el TEA, la sellará haciendo constar la fecha de recepción de expediente y el nº de referencia asignado por ellos a la reclamación. Devolverá la carátula sellada al órgano que dictó el acto, que incorporará en el sistema informático la fecha de recepción del expediente (a efectos de control del plazo de remisión) y el nº de la reclamación dado por el TEA (a efectos de seguimiento). Principal ventaja de este sistema: nº de referencia único de la reclamación.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LARECLAMACIÓN ECONÓMICO-ADMINISTRATIVA (V) Remisión del expediente al TEA (V): Sistema de remisión “presente-futuro”: expediente electrónico - La Disposición adicional 16ª de la Ley General Tributaria contempla la posibilidad de utilizar medios electrónicos para la interposición, tramitación, resolución y notificación de las reclamaciones económico-administrativas. - La Disposición adicional 3ª del Reglamento General de Revisión establece que la remisión del expediente al TEA podrá efectuarse a través de la puesta a disposición del expediente por medios electrónicos. • Ambas disposiciones requieren Orden Ministerial de desarrollo. • Orden Ministerial de 8 de octubre de 2009 por la que se regula la interposición telemática de las reclamaciones económico-administrativas y se desarrolla parcialmente la disposición adicional 16ª de la LGT sobre utilización de medios electrónicos, informáticos y telemáticos en las reclamaciones económico-administrativas. • Prueba piloto en la Agencia Tributaria de formación del expediente electrónico y puesta a disposición de los TEA.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LA RECLAMACIÓN ECONÓMICO-ADMINISTRATIVA (VI) Anulación total o parcial del acto recurrido por el órgano que lo dictó: Plazo: plazo de remisión del expediente. Requisitos: - que no se haya presentado recurso de reposición - que el contribuyente presente alegaciones en el escrito de interposición de la reclamación. Si se anula y no dicta nuevo acto, se notificará al contribuyente la resolución advirtiéndole de que dispone de 15 días para manifestar ante el TEA su conformidad o disconformidad con la anulación, presumiéndose si no hace manifestación expresa que desiste de la reclamación. Si manifiesta su disconformidad, el TEA tramita la reclamación considerándose impugnados tanto el acto originario como el de anulación. Si se anula y dicta nuevo acto, se envía al TEA el acuerdo de anulación, el nuevo acto dictado, el escrito de interposición de la reclamación y el expediente administrativo en el plazo establecido. Se entenderán impugnados ambos actos.

Problemática de la litigiosidad en la Administración tributaria GESTIÓN DE LA SUSPENSIÓN DEL ACTO RECURRIDO

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (I) Principio general: la mera interposición del recurso o reclamación no suspende la ejecución del acto recurrido. Excepción: las sanciones tributarias recurridas en tiempo y forma quedan suspendidas en periodo voluntario de pago automáticamente sin necesidad de solicitud ni garantía. Corresponde al órgano que dictó el acto incorporar en el sistema informático la suspensión. Solicitud de suspensión: Se presenta siempre ante el órgano que dictó el acto. Puede presentarse en cualquier momento mientras dure la sustanciación del procedimiento. Se debe incorporar a la aplicación informática para su tramitación. Efectos: suspensión cautelar del acto administrativo hasta que se resuelva el procedimiento de suspensión (salvo en caso de archivo). La suspensión, cuando se acuerda, tiene efectos desde la fecha de la solicitud.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (II) Tipos de suspensión: a)Suspensión con garantías - automática con garantías “líquidas”: depósito de dinero o valores públicos, aval o fianza solidaria de entidad financiera, certificado de seguro de caución, y fianza personal y solidaria de otros contribuyentes de reconocida solvencia. - discrecional: otras garantías. b) Suspensión sin garantías - si se acredita la existencia de error material, aritmético o de hecho, - actos que no determinan deuda c) Suspensión con dispensa total o parcial de garantías - si la ejecución del acto administrativo puede ocasionar perjuicios de difícil o imposible reparación. En recurso de reposición sólo cabe la suspensión automática con garantías líquidas y la suspensión sin garantías por error material, aritmético o de hecho.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (III) Tramitación y resolución de la solicitudes de suspensión en vía de recurso de reposición: Órgano competente: el órgano que dictó el acto. Se debe aportar el documento de la garantía con la solicitud. En caso contrario, se procede al archivo de la solicitud con notificación al contribuyente. La garantía puede extender sus efectos a la vía económico-administrativa y judicial. Si la solicitud y la garantía cumplen todos los requisitos, la suspensión se entiende acordada automáticamente. Se comunica al recurrente la fecha de la suspensión. Si se aprecian defectos: requerimiento de subsanación en 10 días. - Si se subsanan: acuerdo de suspensión, que se notifica al contribuyente. - Si no se atiende el requerimiento: archivo de la solicitud, que se notificará al recurrente. - Si se atiende pero no se subsanan los defectos: acuerdo de denegación, que se notifica al contribuyente concediéndole el plazo de ingreso en voluntaria. Recurrible en vía económico-administrativa. Se liquidan intereses. La suspensión acordada y la garantía se incorporan al sistema informático.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (IV) Tramitación y resolución de la solicitudes de suspensión en vía económico-administrativa: Supuesto especial que no requiere solicitud: actos suspendidos en vía de recurso de reposición cuando la garantía extiende sus efectos a la vía económico-administrativa (mantenimiento de la suspensión). Órgano competente: 1.- Agencia Tributaria a) Suspensión automática por aportación de garantías líquidas b) Suspensión discrecional con aportación de otras garantías 2.- TEA a) sin necesidad de garantía si aprecia error material, aritmético o de hecho b) con dispensa total o parcial de garantías si considera que la ejecución del acto puede causar perjuicios de imposible o difícil reparación.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (V) Tramitación y resolución de la solicitudes de suspensión en vía económico-administrativa competencia de la Agencia Tributaria (I): • La solicitud debe presentarse en escrito separado al de interposición de la reclamación ante el órgano que dictó el acto. • Dicho órgano la remite siempre a la Oficina de Relación con los Tribunales (ORT) acompañada de la documentación aportada por el interesado y copia de las medidas cautelares adoptadas (en su caso). • Corresponde a la ORT tramitar las solicitudes de suspensión y al Jefe de la Dependencia de Recaudación acordarla. 1.- Suspensión con garantías líquidas Plenamente aplicable lo expuesto en relación al recurso de reposición. Contra la denegación cabe plantear incidente en la reclamación económico-administrativa, en el plazo de 15 días desde el día siguiente a la notificación del acuerdo denegatorio, pero no impide el inicio del periodo ejecutivo. Contra la resolución que ponga fin al incidente no cabe recurso.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (VI) Tramitación y resolución de la solicitudes de suspensión en vía económico-administrativa competencia de la Agencia Tributaria (II): 2.- Suspensión con otras garantías (I) Requisitos específicos de la solicitud: • Justificación de la imposibilidad de aportar garantía líquida: - certificado de la imposibilidad de obtener aval o fianza solidaria expedido por dos entidades financieras en el mes anterior a la solicitud, debiendo ser una de ellas la que opere habitualmente con el recurrente, - copia certificada del libro mayor de tesorería donde conste la inexistencia de fondos para constituir un depósito, - declaración del solicitante de no ser titular de valores públicos. • Identificación de los bienes o derechos ofrecidos en garantía: naturaleza, titular, cargas, gravámenes y valoración realizada por profesional especializado.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (VII) Tramitación y resolución de la solicitudes de suspensión en vía económico-administrativa competencia de la Agencia Tributaria (III): 2.- Suspensión con otras garantías (II) Constitución de la garantía: Condición para la eficacia del acuerdo de concesión de la suspensión. Plazo: 2 meses desde el día siguiente a la notificación del acuerdo. Si por la naturaleza de la garantía procede la inscripción en un registro público, debe aportar el documento de la garantía una vez presentado en el registro. La ORT comprueba la suficiencia económica y jurídica de la garantía. Posibilidad de requerimiento de subsanación. Si se cumplen todos los requisitos, el órgano que acordó la suspensión acepta formalmente la garantía y lo comunica al interesado. Si la garantía no reúne los requisitos o no se constituye en plazo, el órgano que acordó la suspensión declara incumplida la condición de eficacia. No se notifica al solicitante. Efectos: se levanta la suspensión cautelar y se inicia el periodo ejecutivo al día siguiente de finalizar el plazo de formalización.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (VIII) Tramitación y resolución de la solicitudes de suspensión en vía económico-administrativa competencia del TEA (I): La solicitud la recibe el órgano que dictó el acto y la remite a la ORT. La ORT cumple una función de intermediación y control: comprueba la existencia efectiva de una reclamación contra el acto cuya suspensión se solicita y que la solicitud reúne los requisitos y viene acompañada de la documentación exigida: - Documentación acreditativa de la existencia de perjuicios de difícil o imposible reparación - Valoración de los bienes o derechos ofrecidos como garantía parcial realizada por un profesional especializado - Documentación acreditativa del error aritmético, material o de hecho. Si es así, suspende cautelarmente el acto en periodo voluntario de pago. En todo caso, remite la solicitud y la documentación al TEA.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (IX) Tramitación y resolución de la solicitudes de suspensión en vía económico-administrativa competencia del TEA (II): Admisión a trámite de la solicitud: El Tribunal debe pronunciarse expresamente sobre la admisibilidad a trámite de la solicitud. La resolución se notifica al interesado y se comunicará a la ORT . Inadmitirá la solicitud cuando no pueda deducirse de la documentación incorporada al expediente la existencia de los perjuicios de difícil o imposible reparación o la existencia de error aritmético, material o de hecho. -Efectos de la admisión: si la ORT no suspendió cautelarmente la deuda en el momento de la solicitud, la suspenderá ahora con efectos desde la fecha de la solicitud y lo comunicará al órgano de recaudación para que deje sin efecto los actos dictados en fecha posterior a la solicitud. -Efectos de la inadmisión: la solicitud de suspensión se tiene por no presentada a todos los efectos. Si se suspendió cautelarmente el acto, se levantará la suspensión cautelar.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA ADMINISTRATIVA EN PERIODO VOLUNTARIO (X) Tramitación y resolución de la solicitudes de suspensión en vía económico-administrativa competencia del TEA (III): Tramitación: el TEA puede pedir informe a la Agencia sobre la situación patrimonial del recurrente y la idoneidad de las garantías parciales ofrecidas. Si ésta tiene conocimiento de otros bienes (especialmente devoluciones), lo informará al TEA. Resolución: se notifica al interesado y se comunica a la ORT. Si acuerda la suspensión, la ORT sustituye la suspensión cautelar por la suspensión definitiva asociada a dicha reclamación. En caso de suspensión con dispensa parcial, se aplican las normas sobre constitución de la garantía. Corresponde a la ORT el control del procedimiento. La aceptación y la declaración de incumplimiento de la condición corresponde al órgano de recaudación. La OTR comunica al TEA la constitución o no de la garantía. En caso de denegación, el TEA concede el plazo de ingreso en periodo voluntario. La ORT levanta la suspensión cautelar y procede a liquidar los intereses suspensivos.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓNEN VÍA ADMINISTRATIVA EN PERIODO EJECUTIVO Peculiaridades: • No resulta aplicable el supuesto de suspensión legal de las sanciones. • La solicitud sólo suspende cautelarmente el acto recurrido en caso de suspensión con garantías líquidas. • No procede la suspensión cautelar en caso de solicitud de suspensión con otras garantías o sin garantías. Sin embargo, una vez acordada la suspensión, produce sus efectos desde la fecha de la solicitud. Posible anulación de actuaciones ejecutivas realizadas durante la tramitación de la suspensión. • La garantía debe cubrir los recargos ejecutivos devengados en el momento de la solicitud.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA JUDICIAL (I) Competenciade los tribunales del ámbito contencioso-administrativo. Regulación en Ley de la Jurisdicción Contencioso-Administrativa, no en la Ley General Tributaria. Necesidad de solicitud del recurrente, que da lugar a la apertura de un incidente cautelar. Entre tanto se resuelve, se mantiene la suspensión en vía económico-administrativa siempre que: - el recurrente comunique a la Administración en el plazo de interposición del recurso contencioso-administrativo que ha interpuesto recurso contencioso-administrativo y solicitado la suspensión al Tribunal Contencioso-Administrativo. • la garantía constituida en vía administrativa extienda sus efectos a la vía contenciosa. En el caso de las sanciones tributarias, aunque la suspensión legal no opera en vía judicial, la suspensión se mantiene sin necesidad de prestar garantías cuando el interesado comunique a la Administración tributaria que ha interpuesto el recurso contencioso y solicitado la suspensión.

Problemática de la litigiosidad en la Administración tributaria SUSPENSIÓN EN VÍA JUDICIAL (II) Recepción de las resoluciones judiciales de suspensión: La ORT centraliza su recepción. El Servicio Jurídico se encarga de trasladarlas a la ORT y atender las peticiones de información que le realice la ORT. Si el Tribunal acuerda la suspensión y existía suspensión en vía administrativa, la ORT asocia informáticamente la suspensión a la vía judicial. Si la garantía es distinta, cuando reciba providencia judicial de constitución de la garantía, devolverá la constituida en vía administrativa. Si el Tribunal deniega la suspensión existiendo suspensión administrativa, la ORT levanta la suspensión y: - Comunica al interesado el plazo de ingreso en periodo voluntario o la continuación del procedimiento ejecutivo, según corresponda en función de que la suspensión administrativa fuese en periodo voluntario o ejecutivo. - Liquida intereses de demora hasta la fecha del ingreso (si la deuda se satisface íntegramente en dicho periodo voluntario) o del fin del plazo en voluntaria (si no se satisface) - Devuelve la garantía al interesado o la remite al órgano de recaudación para su ejecución, según proceda.

Problemática de la litigiosidad en la Administración tributaria GARANTÍAS(I) Debe cumplir los requisitos de suficiencia económica y jurídica. Suficiencia económica: La garantía debe cubrir: - la cuantía de la deuda cuya suspensión se solicita - los recargos que se hubieren devengado en la fecha de la solicitud - los intereses que se devenguen durante el procedimiento revisor: - los correspondientes a un mes en caso recurso de reposición - si la garantía extendiera también sus efectos al procedimiento económico- administrativo, además, las cantidades correspondientes a: - Seis meses en caso de reclamación por el procedimiento abreviado. - Un año en caso por el procedimiento general en única instancia. - Dos años si cabe recurso de alzada. El tipo de interés aplicable es el de demora: interés legal del dinero más un 25%. Suspensión con aval de entidad financiera o seguro de caución: el interés legal.

Problemática de la litigiosidad en la Administración tributaria GARANTÍAS (II) Suficiencia jurídica: Sin perjuicio de los requisitos específicos de cada modalidad de garantía, en el texto del documento mediante el cual se formalice deberán constar, al menos, las siguientes indicaciones: - Identificación de la deuda cuyo pago garantiza - Importes garantizados en concepto de principal, recargos e intereses - Identificación del procedimiento revisor y fecha de interposición - Carácter indefinido de la garantía, que mantendrá su vigencia hasta la fecha en la que la Administración autorice la cancelación - Ámbito al que se extiende la cobertura: recurso de reposición, procedimiento económico-administrativo o recurso contenciosa - Órgano a cuya disposición se constituye la garantía - Indicación de que, en caso de que sea necesaria su ejecución, se seguirá el procedimiento administrativo de apremio.

Problemática de la litigiosidad en la Administración tributaria GARANTÍAS (III) Custodia de las garantías: 1.- Recurso de reposición Se custodia por el órgano que acuerda la suspensión en cajas de seguridad disponibles en todas las oficinas. Procederá su remisión a la ORT si se interpone reclamación económico-administrativa y la garantía extiende sus efectos a esa vía. 2.- Reclamación económico-administrativa Se custodia por la ORT en cajas de seguridad. 3.- Recurso contencioso Si la garantía es la misma que se constituyó en vía administrativa, seguirá custodiada por la ORT. Si se constituye una nueva garantía ante el órgano judicial, se custodiará por éste.

Problemática de la litigiosidad en la Administración tributaria GARANTÍAS (IV) Devolución de las garantías: Procederá su devolución al contribuyente en caso de: - estimación total del recurso - estimación parcial o desestimación cuando el acto deviene firme y la deuda, junto con los intereses devengados, es satisfecha íntegramente. Procederá su envío al órgano de recaudación competente cuando el acto deviene firme y la deuda no es satisfecha total o parcialmente. Reembolso del coste de las garantías (I) La Administración tributaria está obligada a reembolsar el coste de las garantías aportadas para suspender la ejecución de un acto o aplazar o fraccionar una deuda si se cumplen los siguientes requisitos: - El acto administrativo debe ser anulado total o parcialmente por resolución administrativa firme. En caso de anulación parcial, se reembolsará la parte correspondiente del coste. - La garantía debe estar aceptada (no meramente ofrecida). - Es necesario acreditar la cuantía y el pago efectivo de los costes.

Problemática de la litigiosidad en la Administración tributaria GARANTÍAS (V) Reembolso del coste de las garantías (II) Concepto de coste: Todos los que sean necesarios y estén directamente relacionados con la garantía: costes de tasación, formalización, mantenimiento, cancelación, etc, incluidos los gastos registrales y tributos satisfechos. La Administración abonará de oficio el interés legal del dinero desde la fecha en que se haya incurrido en los costes hasta la fecha que se ordene el pago. Procedimiento: • Se inicia a instancia del contribuyente mediante solicitud acompañada de la documentación correspondiente, especialmente la que acredita el coste de las garantías y la fecha efectiva del pago. • Órgano competente: quien acordó la primera suspensión en vía administrativa. • Trámite de audiencia al interesado, salvo que no se hayan tenido en cuenta datos y documentos distintos a los aportados por el interesado. • Plazo de resolución y notificación: 6 meses desde que la solicitud tuvo entrada en el registro del órgano competente. Si no se resuelve en dicho plazo, se entiende desestimada la solicitud. • Cabe recurso de reposición y reclamación económico-administrativa.

Problemática de la litigiosidad en la Administración tributaria MEDIDAS CAUTELARES (I) Definición: Son medidas administrativas de aseguramiento del cobro de la deuda tributaria. Requisitos: • Existencia de un procedimiento administrativo del que resulta o resultará una deuda tributaria. • Indicios racionales de que el cobro de la deuda se verá frustrado o gravemente dificultado. • Proporcionalidad al daño que se pretende evitar: - proporcionalidad cuantitativa: la medida se adoptará por el importe estrictamente necesario para garantizar la deuda, - proporcionalidad cualitativa: se adoptará sobre los bienes o derechos que menor perjuicio causen al contribuyente. • Notificación al interesado con mención expresa de su motivación.

Problemática de la litigiosidad en la Administración tributaria MEDIDAS CAUTELARES (II) Posibles medidas: • Retención cautelar de devoluciones • Embargo preventivo de bienes y derechos • Prohibición de enajenar, gravar o disponer de bienes o derechos Momento de adopción: Regla general: cuando exista liquidación o, al menos, propuesta de liquidación. Regla especial en caso de cantidades retenidas o repercutidas a terceros: en cualquier momento del procedimiento de comprobación o inspección. Plazo de vigencia: Seis meses desde su adopción, prorrogables por otros seis meses mediante acuerdo motivado notificado al contribuyente.

Problemática de la litigiosidad en la Administración tributaria MEDIDAS CAUTELARES (III) Finalizan: • Por el transcurso de su plazo de vigencia • Por su conversión en embargos definitivos (conservan como fecha de efectos el del embargo cautelar) o medidas cautelares judiciales • Por desaparición de las circunstancias que las motivaron o por anulación. • Por aportación de garantía que cubra el importe de la medida cautelar. Potestad discrecional del órgano administrativo, salvo en caso de aportación de aval solidario de entidad financiera o certificado de seguro de caución: la Administración está obligada a levantar las medidas y abonar los costes de las mismas si finalmente la deuda se ingresa en periodo voluntario de pago sin mediar suspensión. Supuesto especial: Retención del pago de devoluciones a personas contra las que se haya presentado denuncia o querella por delito contra la Hacienda Pública, o se dirija un proceso penal por dicho delito, en la cuantía necesaria para cubrir el importe de la responsabilidad civil que pudiera acordarse. Debe notificarse al interesado, al Ministerio Fiscal y al órgano judicial, y se mantendrá hasta que éste adopte la decisión procedente.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS RESOLUCIONES Y SENTENCIAS

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DEL RECURSO DE REPOSICIÓN (I) Se ejecuta por el mismo órgano que dictó el acto. Resolución estimatoria: Anula el acto administrativo recurrido y los que traigan causa del mismo (por ejemplo, sanciones) con notificación al contribuyente. Además: • Si la deuda fue ingresada total o parcialmente en periodo voluntario: Acuerda la devolución de las cantidades abonadas con devengo de intereses. • Si la deuda fue ingresada en periodo ejecutivo: Comunica el acuerdo de ejecución al órgano de recaudación para que anule todos los actos de gestión recaudatoria, levante los embargos y devuelva las cantidades ingresadas con abono de intereses. • Si el acto recurrido estaba suspendido: Levanta la suspensión y devuelve la garantía. El contribuyente tiene derecho al reembolso del coste de la garantía.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DEL RECURSO DE REPOSICIÓN (II) Resolución estimatoria parcial procediendo dictar nuevo acto (I): Anula el acto administrativo recurrido y los que traigan causa del mismo y dicta el nuevo acto administrativo con notificación al contribuyente. Además: • Si la deuda fue ingresada total o parcialmente en periodo voluntario: Acuerda la devolución de las cantidades abonadas con devengo de intereses. Compensa de oficio la deuda resultante del nuevo acto con las cantidades a devolver consecuencia de la anulación del acto recurrido. Si existe sobrante, se devuelve con intereses. • Si la deuda fue ingresada en periodo ejecutivo: Comunica el acuerdo de ejecución al órgano de recaudación para que anule todos los actos de gestión recaudatoria, levante los embargos y devuelva las cantidades ingresadas con abono de intereses. No resulta aplicable la compensación de oficio. Posibilidad de adoptar medidas cautelares sobre la devolución acordada para garantizar el cobro de la deuda resultante del nuevo acto.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DEL RECURSO DE REPOSICIÓN (III) Resolución estimatoria parcial procediendo dictar nuevo acto (II): • Si el acto recurrido estaba suspendido: a) La garantía no extiende sus efectos a la vía económico-administrativa (o, extendiéndolos, el nuevo acto no se recurre): - Levanta la suspensión. - Devuelve la garantía tras el pago de la deuda resultante del nuevo acto. - Remite la garantía al órgano de recaudación en caso contrario. b) La garantía extiende sus efectos, o es una sanción, y el acto se recurre: - Queda automáticamente suspendido con la garantía anterior. - Asocia la garantía y la suspensión al nuevo acto. - Derecho del contribuyente a la reducción de la garantía.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DEL RECURSO DE REPOSICIÓN (IV) Resolución desestimatoria: El acto recurrido queda confirmado. Si estaba suspendido: a) La garantía no extiende sus efectos a la vía económico-administrativa (o, extendiéndolos, el nuevo acto no se recurre): - En la resolución del recurso, concede el plazo de pago en periodo voluntario. - Levanta la suspensión. - Liquida intereses de demora. - Devuelve la garantía tras el pago de la deuda y los intereses. - Remite la garantía al órgano de recaudación en caso contrario. b) La garantía extiende sus efectos, o es una sanción, y el acto se recurre: - Queda automáticamente suspendido con la garantía anterior. - Asocia la garantía y la suspensión a la vía económico-administrativa. - Remite la garantía a la ORT.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS RESOLUCIONES ECONÓMICO-ADMINISTRATIVAS (I) La ORT centraliza la recepción de todas las resoluciones de los TEA, y las remite al órgano que dictó el acto recurrido. Pero no todas las resoluciones son susceptibles de ejecución. No se ejecutarán las resoluciones que no sean firmes (es decir, que se hayan recurrido en vía judicial) si el acto recurrido está suspendido y se mantiene la suspensión en vía contenciosa. Una función primordial de la ORT es remitir al órgano que dictó el acto recurrido las resoluciones del TEA indicando si: - procede su ejecución: “envío a cumplimiento” - no procede: ”envío a conocimiento”. Ello implica que la ORT debe conocer la interposición del recurso contencioso-administrativo y hacer un seguimiento de la suspensión.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS RESOLUCIONES ECONÓMICO-ADMINISTRATIVAS (II) La ORT conoce la interposición del recurso contencioso: • Por la comunicación del propio recurrente: Está obligado a comunicar a la Administración en el plazo de interposición del recurso contencioso-administrativo que ha interpuesto dicho recurso y solicitado la suspensión. La ORT centraliza la recepción de estas comunicaciones. - Por el TEA: La Resolución de 21-12-2005 impone a los TEA la obligación de comunicar a la ORT la interposición del recurso contencioso contra sus resoluciones. Problema: no todos los contribuyentes realizan dicha comunicación y los TEA no siempre tienen conocimiento temprano de la interposición del recurso. En cuanto a la suspensión, la ORT conoce: • la suspensión en vía económico-administrativa: por si misma • la presentación de la solicitud de suspensión: por la comunicación del recurrente • la existencia de suspensión judicial: por el Servicio Jurídico, que remite a la ORT todas las resoluciones y sentencias de lo contencioso.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS RESOLUCIONES ECONÓMICO-ADMINISTRATIVAS (III) Criterios generales sobre ejecución: • Las resoluciones deben ejecutarse en sus propios términos. • Órgano competente: el órgano que dictó el acto recurrido. • Plazo: un mes para notificar el acuerdo de ejecución a contar desde que la resolución tuvo entrada en su registro • Podrá solicitar aclaración al TEA a través de la ORT. Se entiende suspendido el plazo de ejecución. • Si el contribuyente no está de acuerdo con la ejecución de la resolución, puede plantear incidente de ejecución ante el TEA. • El órgano que ejecuta la resolución debe incorporar al sistema informático la fecha y el sentido de la resolución y la fecha de notificación al interesado. • Cuando el acto recurrido está suspendido, en la ejecución interviene el órgano que acordó la primera suspensión en vía administrativa: la ORT o el órgano que dictó el acto si se suspendió en vía de recurso de reposición. Cuando la suspensión se acordó por el TEA, interviene el órgano que dictó el acto recurrido.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS RESOLUCIONES ECONÓMICO-ADMINISTRATIVAS(IV) Resoluciones estimatorias: El órgano autor del acto dicta acuerdo de ejecución anulando el acto recurrido y los que traigan causa en el mismo y lo notifica al contribuyente. Además: • Si la deuda fue ingresada total o parcialmente en periodo voluntario: Acuerda la devolución de las cantidades abonadas con devengo de intereses. • Si la deuda fue ingresada en periodo ejecutivo: Comunica el acuerdo de ejecución al órgano de recaudación para que anule todos los actos de gestión recaudatoria, levante los embargos y devuelva las cantidades ingresadas con abono de intereses. • Si el acto recurrido estaba suspendido: Levanta la suspensión y comunica a la ORT la ejecución de la resolución a efectos de que ésta proceda a devolver la garantía. El contribuyente tiene derecho al reembolso del coste de la garantía.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS RESOLUCIONES ECONÓMICO-ADMINISTRATIVAS (V) Resoluciones parcialmente estimatorias procediendo dictar nuevo acto (I): El órgano autor del acto recurrido anula el acto recurrido y los que traigan causa del mismo y dicta nuevo acto, que notifica al contribuyente. Además: • Si la deuda fue ingresada total o parcialmente en periodo voluntario: Acuerda la devolución de las cantidades abonadas con devengo de intereses. Compensa de oficio la deuda resultante del nuevo acto con las cantidades a devolver consecuencia de la anulación del acto recurrido. Si existe sobrante, se devuelve con intereses. • Si la deuda fue ingresada en periodo ejecutivo: Comunica el acuerdo de ejecución al órgano de recaudación para que anule todos los actos de gestión recaudatoria, levante los embargos y devuelva las cantidades ingresadas con abono de intereses. No resulta aplicable la compensación de oficio. Posibilidad de adoptar medidas cautelares sobre la devolución acordada para garantizar el cobro de la deuda resultante del nuevo acto.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS RESOLUCIONES ECONÓMICO-ADMINISTRATIVAS (V) Resoluciones parcialmente estimatorias procediendo dictar nuevo acto (II): • Si el acto recurrido estaba suspendido: a) La garantía no extiende sus efectos a la vía contencioso-administrativa (o, extendiéndolos, el nuevo acto no se recurre): - Levanta la suspensión. - Comunica a la ORT la ejecución de la resolución a efectos de que proceda a: - devolver la garantía tras el pago de la deuda resultante del nuevo acto - remitirla al órgano de recaudación en caso contrario. b) La garantía extiende sus efectos, o es una sanción, y el nuevo acto se recurre: - Queda automáticamente suspendido con la garantía anterior. - Asocia la garantía y la suspensión al nuevo acto. - Derecho del contribuyente a la reducción de la garantía.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS RESOLUCIONES ECONÓMICO-ADMINISTRATIVAS (VI) Resoluciones desestimatorias: El acto recurrido queda confirmado. Si estaba suspendido: El TEA le comunica al contribuyente el plazo de pago en periodo voluntario con la notificación de la resolución. a) La garantía no extiende sus efectos a la vía contencioso-administrativa (o, extendiéndolos, el nuevo acto no se recurre): - El órgano que acordó la suspensión (órgano que dictó el acto u ORT) procederá a levantar la suspensión y liquidar intereses suspensivos. - La ORT devuelve la garantía tras el pago de la deuda y los intereses o la remite al órgano de recaudación en caso contrario. b) La garantía extiende sus efectos o es una sanción y el acto se recurre: - Queda automáticamente suspendido con la garantía anterior. - La ORT asocia la garantía y la suspensión a la vía contenciosa-administrativa.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS SENTENCIAS CONTENCIOSO-ADMINISTRATIVAS (I) -La ORT centralizará la recepción de todas las sentencias de los tribunales de lo contencioso, que les serán remitidas por el Servicio Jurídico. - Las sentencias deben ejecutarse en sus propios términos, de acuerdo con las indicaciones contenidas en las mismas. • Órgano competente: el órgano que dictó el acto recurrido. • Plazo: dos meses para notificar el acuerdo de ejecución, salvo que la sentencia fije una distinto, a contar desde que la resolución tuvo entrada en su registro. • Podrá solicitar aclaración al Tribunal a través de la ORT y el Servicio Jurídico. Se entiende suspendido el plazo de ejecución. • Si el contribuyente no está de acuerdo con la ejecución de la resolución, puede plantear incidente de ejecución. • El órgano que ejecuta la resolución debe incorporar al sistema informático la fecha y el sentido de la resolución y la fecha de notificación al interesado. • Cuando el acto recurrido está suspendido, en la ejecución interviene el órgano que acordó la suspensión: la ORT o el órgano que dictó el acto si se suspendió en vía de recurso de reposición. Si se acordó por el Tribunal: el órgano que dictó el acto.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS SENTENCIAS CONTENCIOSO-ADMINISTATIVAS (II) Resoluciones estimatorias: El órgano autor del acto dicta acuerdo de ejecución anulando el acto recurrido y los que traigan causa en el mismo y lo notifica al contribuyente. Además: • Si la deuda fue ingresada total o parcialmente en periodo voluntario: Acuerda la devolución de las cantidades abonadas con devengo de intereses. • Si la deuda fue ingresada en periodo ejecutivo: Comunica el acuerdo de ejecución al órgano de recaudación para que anule todos los actos de gestión recaudatoria, levante los embargos y devuelva las cantidades ingresadas con abono de intereses. • Si el acto recurrido estaba suspendido: Levanta la suspensión y comunica a la ORT la ejecución de la resolución a efectos de que ésta proceda a devolver la garantía. El contribuyente tiene derecho al reembolso del coste de la garantía.

Problemática de la litigiosidad en la Administración tributaria EJECUCIÓN DE LAS SENTENCIAS CONTENCIOSO-ADMINISTATIVAS (III) Resoluciones parcialmente estimatorias procediendo dictar nuevo acto (I): El órgano autor del acto recurrido anula el acto recurrido y los que traigan causa del mismo y dicta nuevo acto, que notifica al contribuyente. Además: • Si la deuda fue ingresada total o parcialmente en periodo voluntario: Acuerda la devolución de las cantidades abonadas con devengo de intereses. Compensa de oficio la deuda resultante del nuevo acto con las cantidades a devolver consecuencia de la anulación del acto recurrido. Si existe sobrante, se devuelve con intereses. • Si la deuda fue ingresada en periodo ejecutivo: Comunica el acuerdo de ejecución al órgano de recaudación para que anule todos los actos de gestión recaudatoria, levante los embargos y devuelva las cantidades ingresadas con abono de intereses. No resulta aplicable la compensación de oficio. Posibilidad de adoptar medidas cautelares sobre la devolución acordada para garantizar el cobro de la deuda resultante del nuevo acto.