Download

1 / 53

570 likes | 1.06k Views

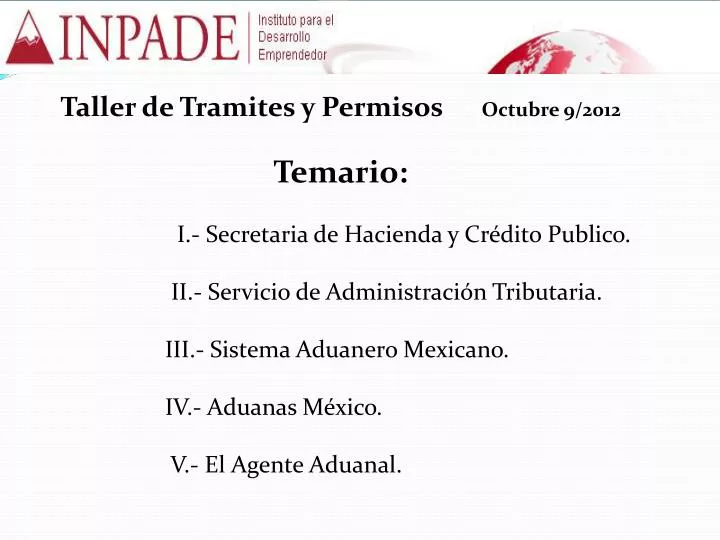

III. SISTEMA ADUANERO MEXICANO. Componentes del Sistema Aduanero Mexicano. 6. Derecho Positivo. Elementos. claves en. 2. términos. científicos. Normas formales. 5. y sustantivas. Inhibición de fraude vía sanciones. S.A.M. -. Automatización y sistematización.

E N D

Componentes del Sistema Aduanero Mexicano 6 Derecho Positivo Elementos claves en 2 términos científicos Normas formales 5 y sustantivas Inhibición de fraude vía sanciones S.A.M. - Automatización y sistematización Corresponsabilidad de actores 3 1 4

1. Derecho Positivo CPEUM TLC´s Operación Fomento Fiscal • CFF • Reglamento • Reglas TIGIE • Tarifa • Reglas Demás Leyes • IVA • ISAN • IEPS • Ley Com. Ext. • Reglamento • Reglas Acuerdos • R/RNA • NOM´s Decretos • Prosec • Immex • Ecex • Altex • Ley Aduanera • Reglamento • Reglas • Anexos

2. Normas Formales y Sustantivas Formales • Pedimento • Despacho aduanal • Padrones de importadores y exportadores • Facultades de revisión y comprobación • Reconocimientos, laboratorio y glosa • Verificación en transporte • Comprobación • Visitas domiciliarias • Compulsa a terceros: Nacional y Valunet

2. Normas Formales y Sustantivas Sustantivas • Impuestos • Tasa general y de remedio • Tasa preferencial por origen • Tasa preferencial a la industria • PROSEC • Tasa preferencial por destino • Franja y región Fronteriza • Tasa simplificada • Pasajero • Mensajería • Demás contribuciones • IVA • ISAN • IEPS • DTA • Regulaciones no arancelarias • Permisos • Cupos • Avisos • Restricciones no arancelarias • Autorizaciones, licencias y registros • Cuotas compensatorias

3. Automatización y Sistematización Automatización Otrasdependencias AGA SAT (People Soft) Sistema Automatizado Aduanero Integral • Información • Transportistas • Almacenes • Pedimento Particulares Agentes Aduanales Consulta Otros • Validación Revisión • Catalógica • Sintáctica • Autorizaciones • Subsistemas • Control • Prohibiciones • Registro • Estadísticas • Histórico • Administración del riesgo

3. Automatización y Sistematización PROCEDIMIENTO U.S.A. Llegada Revisión Almacenaje Documentación U.S.A. CUMPLIMIENTO DE REGULACIONES Y PERMISOS. Procedimientos MEXICO Reconocimiento previo, clasificación, requisitos. Pedimento Documentación TRANSMISION POR VENTANILLA UNICA DE COVE Prevalidación Validación SAAI PAGO Introducción al recinto fiscal Semáforo fiscal parametrizado Fiscalización Despacho

4. Corresponsabilidad de Actores Recaudación Impuestos exteriores, interiores y ulteriores Tasas del impuesto Protección y seguridad Restricciones y regulaciones no arancelarias Propiedad intelectual Terrorismo y lavado de dinero Fomento Procedimientos aduanales Decretos programas de fomento Acuerdos de facilitación fiscal o aduanera Información Pedimentos Glosa Requerimientos Auditorias Función de la Aduana

ADUANAS Que es la Aduana Misión y Visión Como Opera Función Objetivos Organigrama

Que es la Administración General de Aduanas Es una entidad del SAT cuya principal función es fiscalizar, vigilar y controlar la entrada y salida de mercancías, así como los medios en que son transportadas Asegurar el cumplimiento de disposiciones que en materia de comercio exterior haya expedido la SHCP, y otras dependencias con facultades para ello. Ayudar a garantizar la seguridad nacional Proteger la economía del país, la salud pública y el medio ambiente, impidiendo el flujo de mercancías peligrosas o ilegales hacia nuestro territorio.

Misión y Visión MisiónContribuir al crecimiento, prosperidad y competitividad del país, mediante una operación aduanera eficiente, transparente y predecible, que facilite el movimiento de pasajeros y mercancías, que inhiba los comportamientos ilícitos de empresas, personas y funcionarios y que fortalezca la seguridad nacional . VisiónSer una aduana reconocida por el profesionalismo e integridad de sus funcionarios y por operar con niveles de eficiencia, transparencia y control comparables con las mejores aduanas del mundo.

Como Opera -Las aduanas son oficinas públicas administrativas establecidas en las fronteras, litorales y ciudades importantes del país, con facultades para fiscalizar, vigilar y controlar la entrada y salida de mercancías, así como los medios en que éstas son transportadas.-Hacer cumplir las leyes aplicables, como las de seguridad nacional, economía, salubridad, comunicaciones, migratorias, fitosanitarias, etc.-Recaudar impuestos, aprovechamientos y demás derechos en materia de comercio exterior.

Función Aplicar la legislación que regula el despacho aduanero. Los sistemas, métodos y procedimientos a que deben sujetarse las aduanas. Dar cumplimiento a los acuerdos y convenios que se celebren en materia aduanera Ordenar y practicar la verificación de mercancías de comercio exterior en transporte; la verificación en tránsito de vehículos de procedencia extranjera Determinar los impuestos al comercio exterior y otras contribuciones de conformidad con lo establecido en la Ley. Establecer el valor en aduana, la naturaleza, estado, origen y demás características de las mercancías, determinando su clasificación arancelaria.

Objetivos Modernizar el sistema aduanero . Integrar procesos que permitan fortalecer el servicio, con infraestructura para mejorar las instalaciones y la introducción de tecnología para competir a nivel mundial. Combatir el contrabando . Mediante la óptima detección y solución de irregularidades, al aplicar controles más estrictos en el sistema aduanero, apoyados con la colaboración nacional e internacional. Transparentar y mejorar la imagen del servicio aduaneroCon la continua profesionalización del personal y la difusión de procesos para ofrecer al usuario un servicio íntegro.

Organigrama - Administración Central de Operación Aduanera. Administración Central de Normatividad Aduanera. Administración Central de Investigación Aduanera. Administración Central de Asuntos Aduaneros Internacionales Administración Central Planeación y Coordinación Estratégica Aduanera. Administración Central de Equipamiento e Infraestructura Aduanera

4. Corresponsabilidad de Actores Autoridad aduanera Operación Recaudación RISAT Fiscalización Agentes y apoderados aduanales Excepción despacho simplificado Pasajeros Mensajería Pequeña importación Agentes logísticos (económicos) Transportistas Recintos fiscalizados Carga y descarga Almacenes generales de depósito Contribuyente Declarante Responsable directo

5. Inhibición del Fraude Aduanero vía sanciones • Evasión fiscal • Fraude Elusión de R/RNA • Utilización documentación falsa • Infracciones Sanción • Pecuniaria • Restricción de operación • Delitos Sanción Privación de la libertad

6. Elementos Claves en Términos Científicos A. Declaración Precisa del Embarque B. Regímenes Aduaneros C. Valoración Aduanera D. Clasificación Arancelarias

Descripción, naturaleza, estado del bien Contribuyente y sus generales Origen, procedencia y destino del bien Base gravable, tasa y contribuciones Identificación del bien 6. Elementos Claves en Términos Científicos A. Declaración Precisa del Embarque

Los regímenes aduaneros dependen del destino de los bienes, sin importar la relación jurídica de estos con los contribuyentes y atenúan las obligaciones aduanales. 6. Elementos Claves en Términos Científicos B. Regímenes Aduaneros

Definitivos de importación y exportación (96,102) Temporales de importación y exportación (104,113) (106) retorno en su mismo estado (108) Operación de la empresa IMMEX Deposito fiscal (119) Tránsito de mercancías: Interno e Internacional (124) Elaboración, transformación y reparación en recintos fiscalizados (135) Recinto Fiscalizado Estratégico (135 A) B. Regímenes Aduaneros

6. Elementos Claves en Términos Científicos C. Valoración Aduanera Importación Valor en Aduanas Exportación Valor Comercial Método de transacción Método alternos • No compraventa • Compraventa afectada • Comercialmente • Vinculación • Compraventa NO afectada y conocida

C. Valoración de mercancías Importación: Valor en Aduanas Valor de transacción Valor de transacción de mercancías idénticas Valor de transacción de mercancías similares Precio unitario de venta Valor reconstruido Los métodos anteriores aplicados con mayor flexibilidad Exportación: Valor comercial Valor de los bienes en el punto de exportación, sin inclusión de fletes y seguros internacionales

Determina al bien en términos de un código de 6 dígitos a nivel mundial 198 países (OMA) Identifica las regulaciones y restricciones arancelarias y no arancelarias, y otras prohibiciones Se trata de un sistema (agrupación coherente de elementos) que consta de: Fracción Arancelaria (tarifa) Reglas Generales y Complementarias Notas Legales y Explicativas D. Clasificación Arancelaria (SACDM) 6. Elementos Claves en Términos Científicos

D. Clasificación Arancelaria (SACDM) I Sección Capítulo 01 Partida 01 Subpartida 01 01 Fracción Existen 21 secciones + 1 • Existen 12,000 5300 partidas • Utilización para cada país • Su aplicación determina- Arancel Existen 97 capítulos + 2 • Y determina la formación de estadísticas

D. Clasificación Arancelaria (SACDM) Por ejemplo, para leer la fracción arancelaria del producto 01011001 Se puede saber que éste pertenece al capítulo 01, animales vivos; a la partida 0101, Caballos, asnos, mulos y burdéganos vivos; a la subpartida 010110, reproductores de raza pura, y a la fracción 01011001, caballos.

EL AGENTE ADUANAL • a) Que es el Agente Aduanal • b) Requisitos para obtener la Patente de Agente Aduanal • c) Responsabilidad del Agente Aduanal • d) Responsabilidad Solidaria del Agente Aduanal • e) Obligaciones • g) Causas de Suspensión de la Patente • h) Causas de Cancelación de la Patente

EL AGENTE ADUANAL • A.A. Sergio Alfonso Muñoz Hernández • Patente Local desde 1991. • Patente Nacional desde 1992. • Despacho y Bodegas en las Aduanas de • Tijuana • Tecate • Ensenada • La Paz • Colombia NL • Nuevo Laredo, Tamaulipas • Manzanillo, Colima • Cd. Hidalgo, Chiapas • Pantaco, Edo. México • Querétaro • León

A.A. Sergio Alfonso Muñoz Hernández • Clientes Principales

a) EL AGENTE ADUANAL El agente aduanal es una persona física a quien la Secretaría de Hacienda y Crédito Público autoriza mediante una patente, para promover por cuenta ajena el despacho de las mercancías, en los diferentes regímenes aduaneros previstos en la Ley Aduanera de quien contrate sus servicios.Los interesados en obtener una patente de agente aduanal deberán cumplir con los requisitos señalados en el artículo 159 de la Ley Aduanera, para ello, es necesario que esperen a que se publique una Convocatoria en el DOF, y una vez que se cumple con dichos requisitos, la SHCP le otorga la patente de agente aduanal, mediante la emisión del acuerdo. Cabe señalar que no existe fecha o periodo determinado para la publicación de una convocatoria, así como tampoco el número de convocatorias que se deben publicar por año; la última fue publicada el 25 de marzo de 1998.

b) Requisitos para obtener la patente Ser mexicano por nacimiento en pleno ejercicio de sus derechos No haber sido condenado por sentencia ejecutoriada por delito doloso y en el caso de haber sido agente o apoderado aduanal, su patente o autorización no hubieran sido canceladas Gozar de buena reputación personal No ser servidor público, excepto tratándose de cargos de elección popular, ni militar activo. No tener parentesco por consanguinidad en línea recta sin limitación de grado y colateral hasta el cuarto grado, ni por afinidad, con el administrador de la aduana de adscripción . Tener título profesional o su equivalente en los términos de la ley de la materia. Tener experiencia en materia aduanera, mayor de tres años. Exhibir constancia de su inscripción en el Registro Federal de Contribuyentes Aprobar el examen de conocimientos y un examen psicotécnico

c) Responsabilidad El agente aduanal es responsable de los siguientes conceptos:Veracidad y exactitud de los datos e información suministrados Determinación del régimen aduanero de las mercancías y de su correcta clasificación arancelaria .Del cumplimiento de las demás obligaciones que en materia de regulaciones y restricciones no arancelarias rijan para dichas mercancías, de conformidad con lo previsto por la Ley Aduanera y por las demás leyes y disposiciones aplicables Fundamento Legal: Artículo 54 de la Ley Aduanera

d) Responsabilidad solidaria El agente aduanal es responsable solidario del pago de los impuestos al comercio exterior y de las demás contribuciones, así como de las cuotas compensatorias que se causan con motivo de la introducción de mercancías al territorio nacional o de su extracción del mismo, en cuyo despacho aduanero intervenga personalmente o por conducto de sus mandatarios o empleados autorizados. La responsabilidad solidaria comprende los accesorios, con excepción de las multas .Fundamento Legal: Artículo 53 de la Ley Aduanera

e) Obligaciones En los trámites aduanales, actuar siempre con su carácter de agente aduanal.Realizar el descargo total o parcial en el medio magnético, y anotar en el pedimento respectivo la firma electrónica que demuestre dicho descargo. Rendir el dictamen técnico cuando se lo solicite la autoridad competente. Cumplir el encargo que se le hubiera conferido. Abstenerse de retribuir de cualquier forma, directa o indirectamente, a un agente aduanal suspendido en el ejercicio de sus funciones. Formar un archivo con la copia de cada uno de los pedimentos tramitados. Aceptar las visitas que ordenen las autoridades aduaneras, para comprobar que cumple sus obligaciones o para investigaciones determinadas. Fundamento Legal: Artículo 162 de la Ley Aduanera