Download

1 / 9

E N D

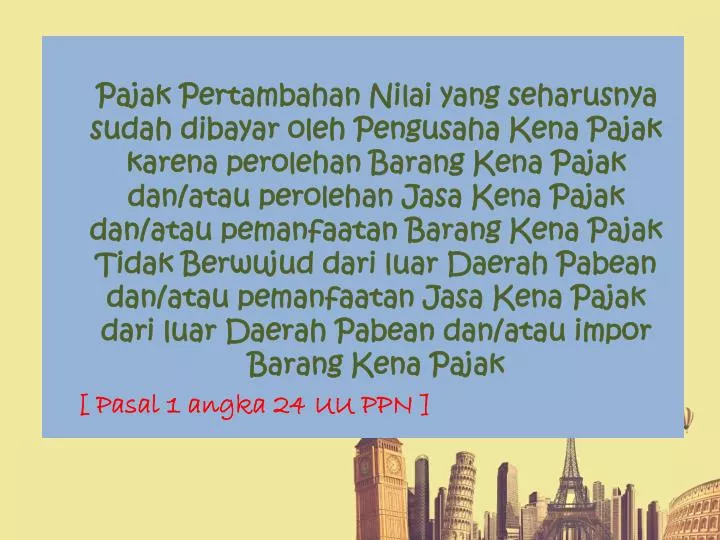

PajakPertambahanNilai yang seharusnyasudahdibayarolehPengusahaKenaPajakkarenaperolehanBarangKenaPajakdan/atauperolehanJasaKenaPajakdan/ataupemanfaatanBarangKenaPajakTidakBerwujuddariluar Daerah Pabeandan/ataupemanfaatanJasaKenaPajakdariluar Daerah Pabeandan/atauimporBarangKenaPajak [ Pasal 1 angka 24 UU PPN ]

PajakKeluaran PajakPertambahanNilaiterutang yang wajibdipungutolehPengusahaKenaPajak yang melakukanpenyerahanBarangKenaPajak, penyerahanJasaKenaPajak, eksporBarangKenaPajakBerwujud, eksporBarangKenaPajakTidakBerwujuddan/ataueksporJasaKenaPajak [ Pasal 1 angka 25 UU PPN ]

MEKANISME PEMUNGUTAN PPN 1 PKP yang menyerahkan BKP dan/atau JKP memungut PPN daripembeli BKP / penerima JKP denganmenerbitkanfakturpajak • PPN yang terutang atas transaksi penyerahan BKP/JKP dipungut oleh PKP penjual, • PKP pembeli BKP/JKP membayar kepada PKP penjual sebesar harga jual ditambahkan PPN yang terutang (10 %)

PPN • Yang dipungutbagipenjualmerupakanPajakKeluaran/PPN Keluaran/output tax (pajak yang harusdibayar/hutangpajak) • Yang dipungutbagipembelimerupakanPajakMasukan/PPN Masukan/input tax (pajak yang dibayardimuka)

2 PKP yang menyerahkan BKP dan/atau JKP (kepadaprodusen) memungut PPN denganmenerbitkanfakturpajak MerupakanPajakMasukan/PPN Masukan/input tax (pajak yang dibayardimuka) Padawaktupembelianbahanbakudilakukanolehpenjualsebagaiprodusen,

Yang dihitungolehProdusendalam 1 Bulan? • jumlah pajak keluaran (PK) • jumlah pajak masukan (PM) • jika PK > PM selisihnyadisetorpadaakhirbulanberikutnya • jika PK < PM selisihnyamerupakan LB PPN (dapatdikompensasiataudirestitusi)

Dilaporkanke KPP paling lambatpadaakhirbulanberikutnyaDenganmenggunakan SPT Masa PPN • SPT Masa PPN 1111 • SPT Masa PPN 1111 DM • Bagipemungut PPN Pelaporannyadenganmenggunakan • SPT Masa PPN 1107 PUT

Apabila yang bertindak sebagai pembeli BKP/JKP berstatus sebagai pemungut PPN, PPN yang terutang tidak dipungut oleh penjual BKP/JKP, melainkan disetor langsung ke Kas Negara oleh pemungut PPN (pemungut PPN hanya membayar kepadaPKP penjual BKP/JKP sebesar harga jual)

Keputusan Menteri Keuangan Nomor 563/KMK.03/2003 Peraturan Menteri Keuangan No.73/PMK.03/2010 penunjukan KontraktorKontrakKerjaSamaPengusahaanMinyak Dan Gas Bumi dan KontraktorAtauPemegangKuasa/PemegangIzinPengusahaanSumberDayaPanasBumi sebagai pemungut PPN dan PPn-BM Mengenai penunjukan Bendahara Pemerintah dan KPKN sebagai pemungut PPN dan PPn-BM