Download

1 / 13

130 likes | 322 Views

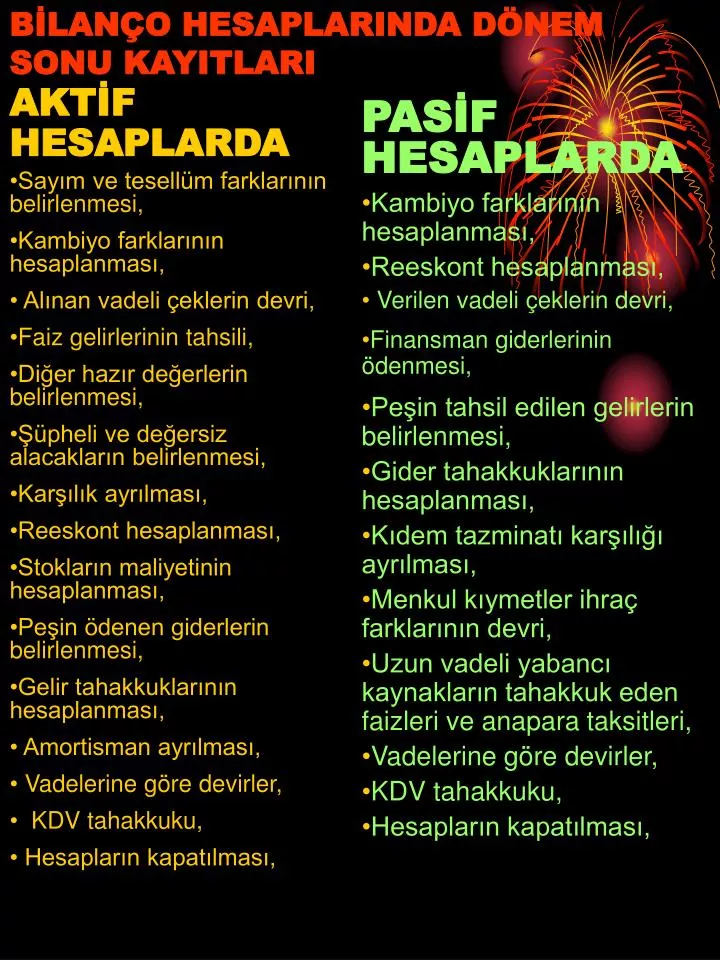

AKTİF HESAPLARDA Sayım ve tesellüm farklarının belirlenmesi, Kambiyo farklarının hesaplanması, Alınan vadeli çeklerin devri, Faiz gelirlerinin tahsili, Diğer hazır değerlerin belirlenmesi, Şüpheli ve değersiz alacakların belirlenmesi, Karşılık ayrılması, Reeskont hesaplanması,

E N D

AKTİF HESAPLARDA Sayım ve tesellüm farklarının belirlenmesi, Kambiyo farklarının hesaplanması, Alınan vadeli çeklerin devri, Faiz gelirlerinin tahsili, Diğer hazır değerlerin belirlenmesi, Şüpheli ve değersiz alacakların belirlenmesi, Karşılık ayrılması, Reeskont hesaplanması, Stokların maliyetinin hesaplanması, Peşin ödenen giderlerin belirlenmesi, Gelir tahakkuklarının hesaplanması, Amortisman ayrılması, Vadelerine göre devirler, KDV tahakkuku, Hesapların kapatılması, PASİF HESAPLARDA Kambiyo farklarının hesaplanması, Reeskont hesaplanması, Verilen vadeli çeklerin devri, Finansman giderlerinin ödenmesi, Peşin tahsil edilen gelirlerin belirlenmesi, Gider tahakkuklarının hesaplanması, Kıdem tazminatı karşılığı ayrılması, Menkul kıymetler ihraç farklarının devri, Uzun vadeli yabancı kaynakların tahakkuk eden faizleri ve anapara taksitleri, Vadelerine göre devirler, KDV tahakkuku, Hesapların kapatılması, BİLANÇO HESAPLARINDA DÖNEM SONU KAYITLARI

KUR FARKLARININ HESAPLANMASI İşletmenin yabancı para kaynaklar ( banka kredileri) ya da yabancı para üzerinden düzenlenen verilen çekler, senetli ve senetsiz borçlara ait her bir hesap kaleminin kaydi kur değerleri ile değerleme kuru değerleri göre YTL karşılıklarının belirlenerek tespit edilir. • 646. KAMBİYO KARLARI HESABI • 656. KAMBİYO ZARARLARI HESABI • ÖRNEK 1: 31.12.2005 tarihinde işletmenin 1,80 YTL kur üzerinden alınan 6 ay vadeli 10.000.- Avro ticari kredisi bulunmaktadır. Değerleme kuru 1,70 YTL’dır. • ÖRNEK 2: 31.12.2005 tarihinde işletmenin 1,65 TL kur üzerinden düzenlenmiş 200.000. ABD $ verilen çeki bulunmaktadır. Değerleme kuru 1,69YTL’ dır.

VERİLEN VADELİ ÇEKLERİN DEVRİ İleri tarihli çekler verildikleri tarihlerde “103. Verilen Çekler ve Ödeme Emirleri Hesabı”nda alt hesap açılarak “İleri Tarihli Çekler” hesabında izlenmesi, bilanço gününde bu tür alınan çeklerin (ticari ise) “Borç Senetleri Hesabı”na ya da (ticari değilse) “Diğer Borçlar Hesabı”nın altında bir hesaba alınması gerekir. • 321. BORÇ SENETLERİ • 421. BORÇ SENETLERİ • 13. DİĞER BORÇLAR • 23. DİĞER BORÇLAR ÖRNEK 1: 31.12.2005 tarihinde işletmenin satıcılara 27.05.2006 vadeli 1.800 YTL keşide edilmiş çekolduğu tespit edilmiştir. ÖRNEK 2: 31.12.2005 tarihinde işletmenin satıcılara 27.05.2007 vadeli2.400 YTL çekolduğu tespit edilmiştir.

VERİLEN VADELİ ÇEKLERİN DEVRİ ÖRNEK 3: 31.12.2005 tarihinde işletmenin 27.05.2006 vadelişirket ortağına verilmiş 750 YTL çekolduğu tespit edilmiştir. ÖRNEK 4: 31.12.2005 tarihinde işletmenin şirketin bağlı ortaklığından alınmış18.04.2007 vadeli1.600 YTL çek bulunmaktadır.

FİNANSMAN GİDERLERİNİN ÖDENMESİ İşletmenin bankalar v.b. finansal kurumlarda döneme ilişkin olarak ödediği finansman giderleri kaydı yapılır. • 780. FİNANSMAN GİDERLERİ(7/A) • 797. FİNANSMAN GİDERLERİ(7/B) ÖRNEK 1: 31.12.2005 tarihinde işletmenin 3 ay vadeli ticari kredi hesabına 1.000 YTL faiz ve banka giderleri mevduat hesabından ödenmiştir.

Peşin Tahsil EdilenGelirlerin Gelecek Dönemlere Ait Olan Kısımlarının Belirlenmesi • İşletmede peşin tahsil edilen gelirlerin gelecek döneme/dönemlere ait olan kısmını belirlenmesine ilişkinkayıtlardır. 380. GELECEK AYLARA AİT GELİRLER 480. GELECEK YILLARA AİT GELİRLER ÖRNEK 1: 31.12.2005 tarihinde işletme 15.07.2005 tarihinde bir yıl süre ile kiraladığı makine için tahsil ettiği 3.600 YTL olduğu tespit edilmiştir. ÖRNEK 2: 31.12.2005 tarihinde işletme “649. Diğer Olağan Gelir ve Karlar Hesabı”nda yer alan 2.400 YTL iki yıl süre ile kiralanan büro için tahsil edilmiş kira bedelidir.

GİDER TAHAKKUKLARI İşletmede cari hesap dönemine ait olan ancak ödemesi gelecek dönemde/dönemlerde yapılacak olan giderlere ilişkinkayıtlardır. 381. GİDER TAHAKKUKLARI 481. GİDER TAHAKKUKLARI 7 MALİYET HESAPLARI ÖRNEK 1: 31.12.2005 tarihinde işletmenin Aralık 2005 dönemine ait olarak %18 KDV dahil 180 YTL elektrik faturası gelmiştir. ÖRNEK 2: 31.12.2005 tarihinde işletmenin 2 yıl vadeli olarak ihraç edilen tahvillere ait 8.100 YTL faiz bedeli 30.11.2007 tarihinde ödenecektir.

KIDEM TAZMİNATI KARŞILIĞI AYRILMASI İşletmede çalışanlar için İş Kanunu kapsamında kıdem tazminatı almayı hakkeden unsurların ortaya çıkması durumunda Ödeme yapılmadan önce karşılıkların ayrılmasıdır. 372. KIDEM TAZMİNATI KARŞILIĞI 472. KIDEM TAZMİNATI KARŞILIĞI 730,740,750,760,770 (7/A) 792 (7/B) ÖRNEK 1: 31.12.2005 tarihinde işletme pazarlama biriminde çalışan personel için 850 YTL kıdem tazminatı karşılığı ayırmıştır. ÖRNEK 2: 31.12.2005 tarihinde işletme genel müdürünün 20.02.2006 yılında emekliye ayrılacağının bilgisini almıştır. Bilanço gününe kadar ayrılan kıdem tazminatı karşılığı 5,200 YTL’dir.

MENKUL KIYMET İHRAÇ FARKLARININ DEVRİ İşletme tarafından ihraç edilen menkul kıymetlerden ortaya çıkan menkul kıymet ihraç farklarının devredilmesidir. 308. MENKUL KIYMETLER İHRAÇ FARKLARI 408. MENKUL KIYMETLER İHRAÇ FARKLARI 780. FİNANSMAN GİDERLERİ(7/A) 797. FİNANSMAN GİDERLERİ(7/B) ÖRNEK 1: 31.12.2005 tarihinde işletmenin genel geçici mizanında 368 YTL kısa vadeli menkul kıymet ihraç farkı bulunmaktadır. ÖRNEK 2: 31.12.2005 tarihinde işletmenin genel geçici mizanında 1.360 YTL uzun vadeli menkul kıymet ihraç farkı bulunmaktadır.

UZUN VADELİ YABANCI KAYNAKLARIN İZLEYEN HESAP DÖNEMİNDE ÖDENECEK ANAPARA TAKSİTLERİ VE FAİZ TAHAKKUKLARI İşletme tarafından uzun vadeli finans kurumlarından kullanılan kredilerin ve ihraç edilen menkul kıymetlerin İzleyen hesap döneminde ödenecek ana para taksitleri ve tahakkuk eden faiz giderleri kayıtlarını kapsar. 303. UZUN VADELİ KREDİLERİN ANA PARA TAKSİTLERİ VE FAİZLERİ 304. TAHVİL ANA PARA BORÇ, TAKSİT VE FAİZLERİ

UZUN VADELİ YABANCI KAYNAKLARIN İZLEYEN HESAP DÖNEMİNDE ÖDENECEK ANAPARA TAKSİTLERİ VE FAİZ TAHAKKUKLARI ÖRNEK 1: 31.12.2005 tarihinde işletme 14.03.2006 tarihinde uzun vadeli banka kredisi için 1.250 YTL anapara taksiti ve 2005 yılına ait tahakkuk eden 210 YTL faiz ödeyecektir. ÖRNEK 1: 31.12.2005 tarihinde işletmenin 4 yıl vadeli olarak ihraç ettiği tahvilin 24.500 YTL anapara taksiti ve 2005 yılına ait tahakkuk eden 1.350 YTL faizi 05.05.2006 tarihinde ödeyecektir.

KDV TAHAKKUKU İşletmede her ayın sonunda ay içerisinde ortaya çıkan 191 ve 391 hesabın karşılıklı mahsubuyla KDV tahakkuk kaydı yapılır. 360.ÖDENECEK VERGİ VE FONLAR ÖRNEK 1: 31.12.2005 tarihinde işletmenin Aralık ayına ait 191 hesabının borç kalanı 700 YTL ,391 hesabın alacak kalanı 1.000 YTL’dır. VADELERİNE GÖRE DEVİRLER Vadesi bir yıl veya altına inen yabancı kaynakların devri yapılır. 32. – 42. TİCARİ BORÇLAR 33. – 43. DİĞER BORÇLAR 48. - 38.GELECEK YILLARA AİT GELİRLER VE GİDER TAHAKKUKLARI