Download

1 / 17

170 likes | 367 Views

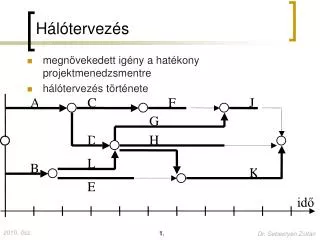

6. TÉMAKÖR: AZ ELLENŐRZÉS ÉS BEAVATKOZÁS JELENTŐSÉGE A HATÉKONY KONTROLLINGBAN –. Ellenőrzés fajtái. Korszerű ellenőrzési módszerek. Információs teszt. Komplex vezetői ellenőrzés. Hálótervezés. Értékelemzés. Kontrolling. Munkaköri ellenőrzés. Eredmény ellenőrzés.

E N D

6. TÉMAKÖR: AZ ELLENŐRZÉS ÉS BEAVATKOZÁS JELENTŐSÉGE A HATÉKONY KONTROLLINGBAN–

Korszerű ellenőrzési módszerek Információs teszt Komplex vezetői ellenőrzés Hálótervezés Értékelemzés Kontrolling Munkaköri ellenőrzés Eredmény ellenőrzés

Ellenőrzés fogalma • Elemei: • 1. ténymegállapítás • 2. viszonyítás • 3. következtetés • Ellenőrzés: audit ( ≠ könyvvizsgálat) • Pénzügyi ellenőrzés (financial audit) • Teljesítmény ellenőrzés (performance audit) • Nemzetközi szakirodalom: • Audit: könyvvizsgálat, számvevőszéki ellenőrzés, belső ellenőrzés is (external / governmental / internal auditor )

Ellenőrzés • Csoportosítási lehetőségek: • Gyakoriság szerint ( eseti, folyamatos, évenként ismétlődő) • Tulajdonforma szerint (piaci tulajdonosi, állami) • Hatalmi ágak szerint ( törvényhozói, végrehajtói, bírói) • Függetlenség szerint (külső, belső) • Időpont szerint (gazdasági esemény előtti / közbeni / utáni) • Tartalom szerint irányulhat: • Könyvvizsgálat: a pénzügyi beszámoló megbízható valós képet ad a vállalkozás pénzügyi, vagyoni, jövedelmi helyzetéről • Szabályszerűségi ellenőrzés: tranzakciók megfelelnek-e a törvényi és egyéb előírásoknak • Teljesítmény-ellenőrzés

Könyvvizsgálat Célja: (Szt. 155-158§, Gt.): • annak megállapítása, hogy a vállalkozó által az üzleti évről készített beszámoló a törvény előírásai szerint készült, és • ennek megfelelően megbízható és valós képet ad a vállalkozó vagyoni, pénzügyi és jövedelmi helyzetéről, • A könyvvizsgálat során ellenőrizni kell az éves beszámoló, az összevont (konszolidált) éves beszámoló és a kapcsolódó üzleti jelentés adatainak összhangját, kapcsolatát is.

KONTROLLING FELADATOK AZ ELLENŐRZÉS TERÜLETÉN (ismétlés) • Cél: Speciális kontrolling szemléletű terv-tény összehasonlításra épülő ellenőrzési rendszer kialakítása az alábbi jellemzők érvényesítésén keresztül: • az ellenőrzés segítő (és nem szankcionáló) jellegének kidomborítása, • az ismeretanyag interdiszciplináris jellegű felhasználása, • a csoportmunka teljesítmény többletének kihangsúlyozása, • az alkotó potenciál kialakulását gátló tényezők feltárása, • az időtényező hatásának figyelembe vétele

Belső ellenőrzés Fogalma: • A különböző típusú, egymást kiegészítő, de egymást nem helyettesítő tevékenységek olyan rendszere, amely átfogja a szervezet működésének egészét. Célja: • Előírásoknak, szabályzatoknak valló megfelel megfelelés ellenőrzése • Erőforrások felhasználásának gazdaságossága • Döntés-előkészítésben segítség a vezetőknek • Tervek megvalósulásának ellenőrzése, eredményesség

A belső ellenőrzés fajtái Belső ellenőrzés Vezetői ellenőrzés Függetlenített belső ellenőrzés Tevékenységek folyamatába épített ellenőrzés

Munkafolyamatba épített belső ellenőrzés • Általában a tömegszerű, ismétlődő folyamatok ellenőrzésére szolgál. • A tevékenységet részfolyamatokra bontják, a részek végén általában automatikus ellenőrzés • Előnye: A hibák időben felismerhetők, nem generálnak további hibát. • Működéséhez szükséges • részfolyamatok azonosítása • követelmények meghatározása • eltérések esetén beavatkozás • Fajtái: • Önellenőrzés • Előző munkafázis ellenőrzése • Önállósult szakellenőrzés

Függetlenített belső ellenőrzés • Célja: szabályszerűség, eredményesség és hatékonyság vizsgálata • Feladatai: • Vagyonvédelem • Programok megvalósulásának vizsgálata • Erőforrás-gazdálkodás • Hatékonyság • Pénzügyi fegyelem • Általában munkaterv alapján

Vezetői ellenőrzés • Előfeltételei: feladatok egyértelmű meghatározása, hatékony információcsere • Gyakorisága függ: • Feladat fontosságától • Ellenőrzött alkalmazott felkészültségétől, gyakorlati idejétől • Vezetői bizalomtól • Feladatok időigényétől • Leggyakoribb formái • Beszámoltatás • Aláírási jog

felső szintű középszintű alsószintű vezetői ellenőrzés

A vezetői ellenőrzés módszerei Az információs rendszer ismereteinek felhasználása Aláírási jog gyakorlása rendszeres eseti Beszámoltatás szóban írásban eseti rendszeres Helyszíni ellenőrzés

Különbségek a belső ellenőrzési rendszer és a kontrolling között

Kontrolling Függetlenített belső ellenőr Folyamatosan végzett operatív ellenőrző-koordináló tevékenység Előre meghatározott munkaterv alapján végzett ún. időszakos ellenőrzés Az információs rendszer által szolgáltatott adatokon kívül támaszkodik mások folyama- tosan rendelkezésre álló ismereteire, az egyes szakterü- leteken dolgozó szakemberek (mérnökök, stb.) közremükö- désére, s így a munkájának eredményessége az együtt- müködés, tehát a csapat- munka függvénye. Egyedül, általában magányosan teljesíti ellenőrzési feladatát kivéve az átfogó komplex ellenőrzések végrehajtását

Kontrolling Függetlenített belső ellenőr Koordináló szerepénél fogva egyrészt meghaladja az ellen- őrzésnek csak a követelmények- hez viszonyító tevékenységét, másrészt mindig az adott pilla- natban legfontosabb ügyekkel, a ma eseményeivel foglalkozik. Az előre jóváhagyott munka- tervének megfelelően általában a korábban megtörténteket, lezaj- lottakat, a múltat ellenőrzi, azok tapasztalatairól von le következtetéseket, tesz javaslatokat. A különféle belső szabályozásokban meghatározott módon és mértéken beavatkozási, intézkedési joga, hatásköre is van Munkája a megállapításokat, következte- téseket tartalmazó jelentés átadásával általában lezárul, beavatkozási joga nincs, intézkedéseket csak kezdeményezhet, kizárólag a szervezet vezetője tehet intézkedést.