Download

1 / 36

360 likes | 446 Views

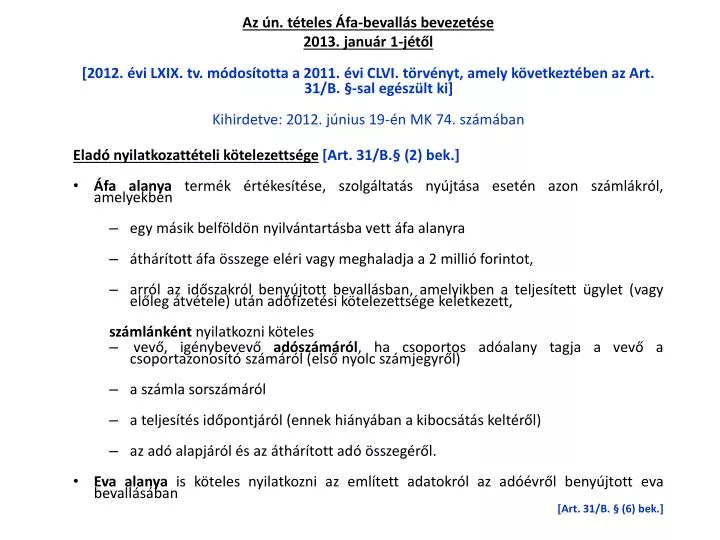

Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. §-sal egészült ki] Kihirdetve: 2012. június 19-én MK 74. számában Eladó nyilatkozattételi kötelezettsége [Art. 31/B.§ (2) bek.]

E N D

Az ún. tételes Áfa-bevallás bevezetése 2013. január 1-jétől [2012. évi LXIX. tv. módosította a 2011. évi CLVI. törvényt, amely következtében az Art. 31/B. §-sal egészült ki] Kihirdetve: 2012. június 19-én MK 74. számában Eladó nyilatkozattételi kötelezettsége[Art. 31/B.§ (2) bek.] Áfa alanya termék értékesítése, szolgáltatás nyújtása esetén azon számlákról, amelyekben egy másik belföldön nyilvántartásba vett áfa alanyra áthárított áfa összege eléri vagy meghaladja a 2 millió forintot, arról az időszakról benyújtott bevallásban, amelyikben a teljesített ügylet (vagy előleg átvétele) után adófizetési kötelezettsége keletkezett, számlánként nyilatkozni köteles vevő, igénybevevő adószámáról, ha csoportos adóalany tagja a vevő a csoportazonosító számáról (első nyolc számjegyről) a számla sorszámáról a teljesítés időpontjáról (ennek hiányában a kibocsátás keltéről) az adó alapjáról és az áthárított adó összegéről. Eva alanya is köteles nyilatkozni az említett adatokról az adóévről benyújtott eva bevallásában [Art. 31/B. § (6) bek.]

Vevő nyilatkozattételi kötelezettsége Számlánkénti, tételes nyilatkozat[Art. 31/B. § (1) bek.] Áfa alanya termék beszerzése, szolgáltatás igénybevétele esetén azon számlákról, amelyekben az áthárított áfa összege a 2 millió forintot eléri vagy meghaladja, azon időszakról teljesített adóbevallásban, amelyben az ügylet teljesítését (vagy az előleg megfizetését) tanúsító számla alapján adólevonási jogot gyakorol, számlánként nyilatkozni köteles az értékesítő, szolgáltatásnyújtó adó alany (ideértve az eva alanyt is) adószámáról (csoportazonosító számáról) (első nyolc számjegyről) a számla sorszámáról a teljesítés időpontjáról (ennek hiányában a számla kibocsátásának keltéről) a nevére szóló számlában feltüntetett adóalapról és áthárított áfa összegről.

Összevont adatokról nyilatkozat[Art. 31/B. § (3) bek.] Ha az áfa alanya ugyanabban az adó-megállapítási időszakban ugyanazon termékértékesítő, szolgáltatásnyújtó által kibocsátott számlában áthárított adó tekintetében gyakorol összesen 2 millió forintot elérő vagy meghaladó összegben levonási jogot, akkor az erről az időszakról benyújtott bevallásában nyilatkozik az értékesítő, szolgáltatásnyújtó adószámáról (csoportazonosító számáról) (első nyolc számjegyéről) és ezen számlákban feltüntetett, áthárított áfa összegéről.

Számla módosítása[Art. 31/B. § (4) bek.] A számlát módosító okiratot kiállító nyilatkozata ha az eredeti számlában áthárított áfa elérte vagy meghaladta a 2 millió forintot, valamint ha a módosítás eredményeként érte el, haladta meg az áthárított áfa összege a 2 millió forintot, az eredeti számla adatairól (adószám, teljesítés időpontja, számla sorszáma, adóalap, áthárított adó), valamint a módosító számla sorszámáról és a módosítás számszaki hatásáról az adóalap és az áthárított adó tekintetében.

A számla módosító okiratot befogadó nyilatkozata ha az eredeti számlában áthárított áfa eléri vagy meghaladja a 2 millió forintot, valamint ha a módosítás eredményeként éri el vagy haladja meg az áthárított áfa összege a 2 millió forintot, az eredeti számla adatairól (adószám, teljesítés időpontja, számla sorszáma, adóalap, áthárított adó), valamint a módosító számla sorszámáról, továbbá a módosítás adóalapra és az áthárított adóra gyakorolt hatásáról.

Számla érvénytelenítése[Art. 31/B. § (5) bek.] A számlát érvénytelenítő okiratot kiállító és az azt befogadó adóalany nyilatkozata, ha az érvénytelenített (eredeti) számlában áthárított adó összege elérte vagy meghaladta a 2 millió forintot, az eredeti számla adatairól (adószám, teljesítési időpont, számla sorszáma, adóalap, áthárított adó), valamint az érvénytelenítő számla sorszámáról.

Melyik adó-elszámolási időszakban kell nyilatkozni? A számla módosítása és érvénytelenítése esetén az okiratot kiállítónak és a befogadónak arról az adó-megállapítási időszakról benyújtott adóbevallásban kell a nyilatkozatot tenni, amelyikben a módosítás eredményét figyelembe veszi. A számla adattartalma [Mód.tv.55.§, Áfa tv.169.§ d) pont] A vevő adószáma kötelező tartalmi elem, ha az áthárított adó eléri a 2 millió forintot, ha belföldön letelepedett adóalany a kibocsátó. Ajánlott, ha nem letelepedett az adóalany, de az adatszolgáltatás akkor is kötelező.

Mikor kell a módosítás hatását figyelembe venni? A módosító, érvénytelenítő okiratot kibocsátó adóalany az Áfa tv. 77-78. §-aiban szabályozott esetekben a módosító, érvénytelenítő bizonylat jogosult részére történő átadásának időszakában, minden más esetben az eredeti számla szerinti kötelezettség keletkezése időszakában köteles a módosítás (érvénytelenítés) számszaki hatását figyelembe venni. A módosító, érvénytelenítő okiratot befogadó adóalany az Áfa tv. 132. § (1) bekezdésében megfogalmazott esetben a (2)-(4) bekezdés szabályát alkalmazva a módosító számla kézhezvételének időszakában, egyéb esetben az eredeti számla szerinti levonási jog érvényesítése időszakában köteles a módosítás (érvénytelenítés) számszaki hatását figyelembe venni.

A tételes áfa-bevallási kötelezettséghez kapcsolódó áfa-törvényt érintő módosítás [Mód. tv. 55. §, Áfa tv. 169. § d) pont] A számla kötelező tartalmi eleme a vevő adószáma, ha ha az értékesítő adóalany belföldön letelepedett adóalany és az áthárított adó összege eléri vagy meghaladja a 2 millió forintot. Hatályba léptető rendelkezés szerint az Áfa tv. 169. § új d) pontját azokban az esetekben kell alkalmazni, amelyekben az adófizetési kötelezettség 2013. január 1-jén vagy azt követően keletkezik.

Pénzforgalmi elszámolás [2012. évi CXLVI. tv. Áfa tv. XIII/A. fejezet] Kihirdetve 2012. október 15-én az MK 136. számában Választáson alapul[Áfa tv. 196/B. §] Feltételek: kkv rendelkezései (2004. évi XXXIV. tv.) szerint az év első napján kisvállalkozás belföldön letelepedett nem áll csőd- vagy felszámolási eljárás alatt nem alanyi adómentes

További feltétel:[Áfa tv. 196/C. §] értékesítés nettó ellenértéke nem haladja meg a 125 millió forintot a tárgyévet megelőző évben ténylegesen és a tárgyévben várhatóan. Az értékhatárba az Áfa tv. tárgyi hatálya alá tartozó termékértékesítés, szolgáltatásnyújtás áfa nélküli ellenértéke számít bele, kivéve: tárgyi eszköz értékesítés vagyoni érték jog átengedés az Áfa tv. 89. § szerinti adómentes értékesítés az Áfa tv. 85. § (1) bekezdés szerinti adómentes értékesítés az Áfa tv. 86. § (1) bekezdés a)-g) pontja szerinti tevékenység, ha kiegészítő jelleggel végzik az ingyenes ügylet, mert nincs ellenérték. Az értékhatárba beleszámít a területi hatályon kívüli ügylet is!

Pénzforgalmi elszámolás lényege [Áfa tv. 196/B. (2) bek. a) és b) pont] Az adóalany által fizetendő adóra, a beszerzéseit terhelő levonható adóra, valamint a pénzforgalmi elszámolást alkalmazó adóalany vevője levonási jogára alkalmazandó.

Mire vonatkozik a pénzforgalmi elszámolás?(1) Az adóalany által fizetendő adóra az adóalany által belföldön a pénzforgalmi elszámolás időszakában teljesített összes termékértékesítése, szolgáltatásnyújtása után az általa fizetendő adót az adót is tartalmazó ellenérték jóváírásakor, kézhezvételekor állapítja meg.

Mire nem vonatkozik – a fizetendő adó ellenére – a pénzforgalmi elszámolás?(2) Nem vonatkozik az általa teljesített belföldi ügylet ellenére 10. § a) szerinti értékesítésre 89. § szerinti (adómentes közösségen belüli) értékesítésre az Áfa tv. Második részében meghatározott különös adózási mód alá tartozó ügyletre, azaz Használt ingóság utáni „különbözeti” adó alá tartozó ügyletre Utazásszervezési szolgáltatás utáni árrés adózásos ügyletre Kompenzációs feláras rendszerbe tartozó értékesítésre fordított adózású ügyletre az általa teljesített, de nem belföldi ügyletre (hatályon kívüli termékértékesítés, szolgáltatásnyújtás) az általa igénybe vett szolgáltatás, termékbeszerzés után fizetendő adóra

Számla adattartalma bővül [Mód tv. 13.§] A pénzforgalmi elszámolás alkalmazása tényét fel kell tüntetni. [Áfa tv.169.§ p) pont] Ennek hiányában erre az ügyletre a pénzforgalmi elszámolás nem alkalmazható. [Áfa tv.196/B. § (4) bek.] A számla emiatt nem javítható. Mulasztási bírság lehet.

Az ellenérték részletekben fizetése [Áfa tv. 196/B. § (3) bek.] A pénzforgalmi elszámolást alkalmazó adóalany fizetendő adó megállapítás – a részletre eső áfa levonási jogot is a részletek után gyakorolhat. A pénzforgalmi elszámolást alkalmazó adóalany vevője levonási joga a részletek után keletkező fizetendő adó megállapítása napján keletkezik.

Az ellenérték megfizetése az is, ha az abból származó követelés vagy kötelezettség engedményezés, tartozásátvállalás miatt, vagy más módon szűnik meg. [Áfa tv. 196/B. § (4) bek.]

SAJÁT JOGÚ NYUGDÍJ Öregségi nyugdíjkorhatár betöltése esetén járó Nő részére 40 évi jogosultsági idő megléte esetén

Az öregségi nyugdíjra jogosító korhatár 1952. I. 1-je előtt született, 62. életév, 1952-ben született, 62. életév + 183. nap, 1953-ban született, a betöltött 63. életév, 1954-ben született, a 63. életév + 183. nap, 1955-ben született, a betöltött 64. életév, 1956-ban született, a 64. életév + 183. nap, 1957-ben és azt követően született, 65. év.

Az öregségi nyugdíj számítása A nyugdíj összege 15 év szolgálatidő → havi átlagkereset 43,0 %-a, 25 évig minden további egy év + 2 % 26 év szolgálati idő → havi átlagkereset 64,0 %-a, 35 évig minden további egy év + 1 % 37 év szolgálati idő → havi átlagkereset 75,5 %-a, 39 évig minden további egy év + 1,5 % 40 év szolgálati idő → havi átlagkereset 80,0 %-a és minden további 1 év + 2 – 2 % [100 %-nál nem több]

Az irányadó időszak A nyugdíjat az 1988. I. 1-jétől a nyugdíjazás napjáig elért keresetből (jövedelemből) számítják 1988. I. 1. → → → → → → → → 2013… ↔ 25 év ↔ A minimálbérből történő számítás Az 1988. előtti bér figyelembevétele

A nettósítás Az adott év jövedelme csökken a kifizetés időpontja szerinti egyéni járulékokkal, a személyi jövedelemadónak a fennmaradó részre képzett összegével (2010-től az adóalap-kiegészítés figyelembevételével).

Valorizáció A nyugdíjazás előtti nettó keresetet a nyugdíjazást megelőző év kereseti szintjéhez igazítják. Valorizációs szorzók. Havi átlag meghatározása: valorizált nettó osztva az átlagszámítási idő biztosításban töltött azon napjainak számával, amelyekre jövedelem volt. Az így kapott napi átlag x 365-tel és osztva 12-vel.

Adategyeztetési eljárás Történeti adatok feldolgozása Kiértesítés Adategyeztetés Adattisztítás Jogorvoslat Jogerős bejegyzés Hatósági bizonyítvány

Egyeztetési eljárás hivatalból 5 éves születési korcsoportonként kétévenként 1955 – 1959: 2013 I. 1. – 2014. XII. 31. között 1960 – 1964: 2014. I. 1. – 2015. XII. 31. között 1965 – 1969: 2016. I. 1. – 2017. XII. 31. között 1970 – 1974: 2018. I. 1. – 2019. XII. 31. között 1975 – 1979: 2020. I. 1. – 2024. XII. 31. között →→ → → →

Eltérő, hiányzó adat egyeztetése 90 napon belül → bizonyíték csatolása, megnevezése → adatgazda megjelölése Szolgálati idő: szabad bizonyítás Kereseti adatok: kötött (okirati) bizonyítás Első fokú határozat, tértivevénnyel Jogorvoslat: I. fokú határozat ellen fellebbezés, II. fokú határozat ellen kereset

JÁRULÉKFIZETÉSI FELSŐ HATÁR MEGSZŰNT A 2013. I. 10-éig megszerzett, 2012. XII. havi járulékalapot képező jövedelmekre [2012. XII. havi bevallás] a XII. 31-i szabályt kell alkalmazni.

Évvásárlás felsőoktatási intézményben nappali tagozatán folytatott tanulmányok (doktorandusz-képzés is), az öregségi nyugdíjhoz hiányzó legfeljebb 5 naptári év megvásárlása megállapodással (minimálbér utáni 34 % nyugdíjjárulék vállalásával) I. 1-jétől magánnyugdíjpénztár tagja is!

EHO Béren kívüli juttatás (Szia tv. 71. §) 14 % a korábbi 10 % helyett. Hatályát veszti: „Nem kell megfizetni a %-os EHO-t az önkéntes kölcsönös pénztár által jóváírt támogatói adomány után”. A pénztár nem minősül kifizetőnek, így a magánszemély fizeti. (27 %).

TÁRSADALOMBIZTOSÍTÁS Főállású kisadózó biztosított, minden ellátásra jogosult, a pénzellátások alapja havi 81 300 Ft A nem főállású nem biztosított, semmilyen ellátásra nem szerez jogot (baleseti ellátásra sem). Egészségügyi szolgáltatásra jogosult.

Art. 2013 •2012. évközi változás (2012. évi LXIX. törvény) –Készpénzfizetés korlátozása pénzforgalmi számlanyitásra kötelezett adózók között. •Ugyanazon szerződés alapján teljesített, egy hónapon belüli kifizetés legfeljebb 1,5 millió forint értékben lehet készpénzben. •Szerződés felosztása: rendeltetésszerű joggyakorlásba ütközés! •Mulasztási bírság: az értékhatár feletti rész 20%-a

2012. évközi változás (2012. évi LXIX. törvény) –Kézbesítési szabályok változása: •Kézbesítés eredménytelensége (pl. címzett ismeretlen, ismeretlen helyre költözött stb.): kézbesítés megkísérlésének napján kézbesítettnek tekintendő •Nem kereste: második kézbesítéstől számított 5. napon kézbesített •Átvételt megtagadta: kézbesítés megkísérlésének napján kézbesítettnek tekintendő •Kézbesítési vélelemről NAV honlapján tájékoztatás, valamint ügyfélkapus postafiókba üzenet! •Ilyenkor további 15 nap van a kézbesítési vélelem megdöntésére!

CÉGAUTÓADÓ [1991. éviLXXXII. törvény] • AZ ADÓ TÁRGYA 1. az a magyar rendszámtáblával rendelkező szgk., amely nem magánszemély tulajdonában áll, valamint 2. az a szgk – akár külföldi rendszámtáblával is –, amely után a) a Szt. szerint költséget, ráfordítást, illetve b) az Szja törvény szerint tételes költségelszámolással költséget, értékcsökkenési leírást számoltak el ◦ személygépkocsi = Szja törvény szerinti fogalom Kivéve: ◦ a kizárólag elektromos hajtómotorral ellátott kocsi ◦ a CD, a CK, a DT, az OT és a Z betűjelű rendszámtáblával ellátott gépjármű