Download

1 / 7

80 likes | 360 Views

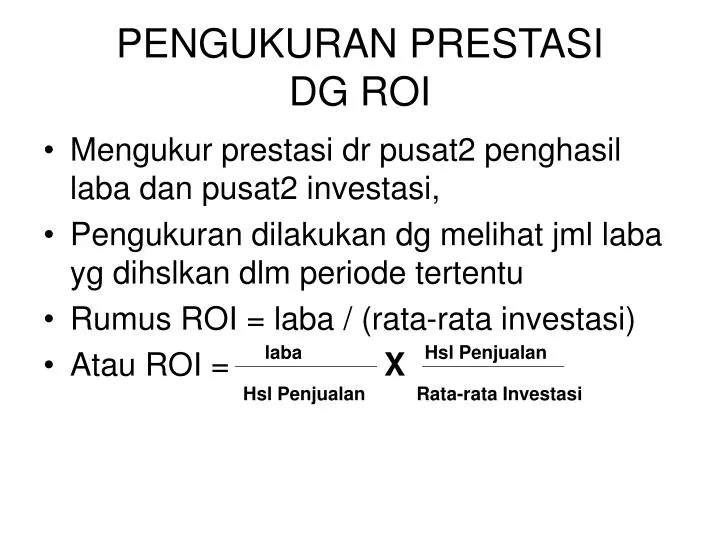

PENGUKURAN PRESTASI DG ROI. Mengukur prestasi dr pusat2 penghasil laba dan pusat2 investasi, Pengukuran dilakukan dg melihat jml laba yg dihslkan dlm periode tertentu Rumus ROI = laba / (rata-rata investasi) Atau ROI = laba X Hsl Penjualan

E N D

PENGUKURAN PRESTASI DG ROI • Mengukur prestasi dr pusat2 penghasil laba dan pusat2 investasi, • Pengukuran dilakukan dg melihat jml laba yg dihslkan dlm periode tertentu • Rumus ROI = laba / (rata-rata investasi) • Atau ROI = laba X Hsl Penjualan Hsl Penjualan Rata-rata Investasi

PENGUKURAN........(lanj 2)ROI mempunyai 2 komponen • Return on Sales, yi laba dibagi hsl penjualan, • Capital turn over, yi hsl penjualan dibagi dg rata2 investasi • Rumus ke 2 lbih bermanfaat u/ melakukan analisis prestasi, krn manajer dpt memusatkan perhatiannya pd 3 faktor, yi 1) Perubahan hsl penjualan; 2) Perubahan biaya; 3) Perubahan investasi • Konsep laba u/ pengukuran ROI ad bhw konsep yg terdiri dr unsur2 yg digunkan u/ menghit laba dpt dikendalikan o/ pihak manajer.

Macam2 Konsep laba • Division net profit • Division direct profit • Division controllable profit • Division contribution margin Kriteria Aktiva Yg Dimasukkan di dlm Unsur Investasi : • Aktiva tsb digunakan scr langsung u/ memperoleh penghasilan divisi, • Aktiva tsb di bawah pengendalian manajer. • Contoh : • Aktiva yg dikendalikan manajer div : Kas, pihutang dagang, persediaan • dan aktiva tetap yg digunakan ls oleh divisi. • b.Divisi tdk dpt dibebani dg aktiva kantr pusat, kecuali akt tsb ls berhub • dg kepentingan divisi , • c.Aktv yg tdk digunkan scr ls o/ divisi harus dikeluarkan dr hit, contoh • investsi surat berharga.

Metode Penilian Aktiva • Harga Perolehan, • Nilai Buku,yi harga perolehan dikurangi cad depresiasi akt tetap yg bersangkutan, ROI internal div • Nilai Buku dikurangi dg jml hutang lancar, ROI antar div • Nilai Buku dikurangi dg jml seluruh hutang, ROI dpt diterapkan dg baik

Residual Income : u/ mengtasi kelemahan ROI, dimana mnjer selalu menolak kesempt investasi dg ROI dibwh yg ditargetkan • Rumus RI : Laba Residu = Laba Operasi – ( aset Perusahaan x tingkat ROI )