Download

1 / 15

150 likes | 283 Views

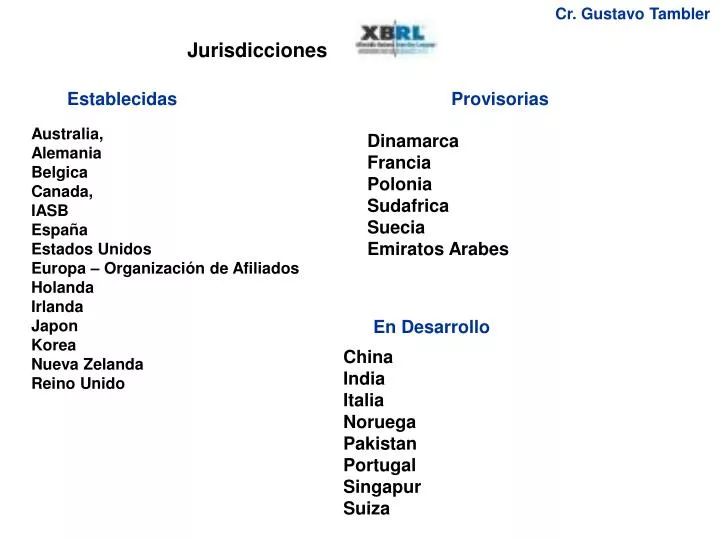

Cr. Gustavo Tambler. Jurisdicciones. Establecidas. Provisorias. Australia, Alemania Belgica Canada, IASB España Estados Unidos Europa – Organización de Afiliados Holanda Irlanda Japon Korea Nueva Zelanda Reino Unido. Dinamarca Francia Polonia Sudafrica Suecia Emiratos Arabes.

E N D

Cr. Gustavo Tambler Jurisdicciones Establecidas Provisorias Australia, Alemania Belgica Canada, IASB España Estados Unidos Europa – Organización de Afiliados Holanda Irlanda Japon Korea Nueva Zelanda Reino Unido Dinamarca Francia Polonia Sudafrica Suecia Emiratos Arabes En Desarrollo China India Italia Noruega Pakistan Portugal Singapur Suiza

Cr. Gustavo Tambler Historia 1998 1999 2000 2001 1. Charlie (Charles Hoffman) concibe la idea 1. Plan de Negocios y financiacion del AICPA 1. Primera Conferencia de Prensa 1. Conferencias en Londres, N. Orleans, Sidney. 2. Charlie informa al AICPA 2. Se Suman Arthur Andersen, Deloitte, E&Y, EDGAR, KPMG Microsoft, Price, etc 2. Formación de Primeras Jurisdicciones 2. Versión 1.0 de la primer taxonomía. Sugieren organismo internacional 3. Descripcion del Producto y Prototipo AICPA 3. XBRL 2.0 en los Bancos 3. Empieza el desarrollo de la primer taxonomia en USA 3. XML se populariza. La SEC recomienda + desarrollos del tema

Cr. Gustavo Tambler Historia 2004 2002 2003 2005 1. Primera autoridad monetaria adopta XBRL 1. Programa Voluntario de la SEC 1. Primer Empresa reporta en XBRL (Canada) 1. Conferencias en Seattle y Amsterdam 2. Conferencias en Auckland y Bruselas 2. Conferencias en Berlin, Toronto y Tokyo 2. XBRL 2.1 2. Conferencias en Boston 3.FRTA 1.0 Architectura de taxonomías de reportes Financieros 3.Taxonomias de NCA en Reino Unido, Canada y USA 3. Adoptan Japon, China, Bolsa de España y autoridad monetaria de Korea del Sur

Cr. Gustavo Tambler AÑO 2006 IASB/XBRL: Proyecto de Convergencia 27/06/06 (Convergencia de Taxonomías IFRS-US GAAP) Fase 1: Demo de Uso de XBRL en la convergencia de la NIC 33 y la SFAS 128, ganancias por acción, usando una taxonomía de Convergencia. http://213.52.229.67/ifrs-us-convergence/project.htm Fases siguientes (en desarrollo): Fase 2 Teoría de la equivalencia Fase 3 Mecanismos de equivalencia Fase 4 Identificación de elementos similares Fase 5 Construcción de la Taxonomía de elementos comunes Fase 6 Prueba Conceptual Bs As 19 – 21 Abril. BCRA, Bolsa de Valores, etc. Países: Argentina, Brasil, Bolivia, Chile, Colombia, Ecuador, México, Venezuela, España y EEUU USA 4 – 6 Diciembre (14ta Conf Int Philadelfia (SEC-Christopher Cox)

Cr. Gustavo Tambler www.xbrl.org XBRL Es un consorcio internacional con +450 organizaciones en +26 países ? Quienes son Firmas de Auditoría Fabricantes de Soft Intermediarios de Información Organismos reguladores (SEC, por ejemplo) Académicos

Grupos de Trabajo en XBRL Int Cr. Gustavo Tambler ASEGURAMIENTO Respaldar al IAASB del IFAC en desarrollo de normas y guías CONTABILIDAD Marco Conceptual, aseguramiento de uso y entendimiento, SEC, IFAC, normas de auditoría LIBRO DIARIO Facilita el desarrollo y uso de especificaciones XML. Etiquetar transacciones detalladas bucear a cualquier nivel en la información de negocios DOMINIO Estimula y Facilita el desarrollo de taxonomías, coordinando los esfuerzos internacionales.

Cr. Gustavo Tambler Como se reporta en XBRL ? (adaptado de XBRL-US) Donde juega el profesional en CCEE ? Taxonomías NCA-UY Taxonomías adicionales Inversor Analista Internet Recolectar y Preparar datos Procesar Documento XBRL Validar y Publicar Reguladores: BCU AIN DGI BPS Cámaras, etc

Cr. Gustavo Tambler Cinco Principios para la Eficiencia Archivos Estructurados Diversidad de métodos de archivo Vocabularios Compartidos Transiciones claras Validaciones Uniformes Extractado de Laurent Collet (laurent.collet@lu.pwc.com) Taxonomies for transparency.pps

Cr. Gustavo Tambler Reportes Docs de Control Interno Su inserción Consumidores de Estados Financieros Back Office Integrado con XBRL Estándares comunes MRP CRM XBRL ERP Reportes Externos Inversionistas Bancos Bolsa DGI Consolidación XBRL Reportes Gerenciales XML & Servicios Web Proveedores • Servicios de Información • Red Industrial - Comercial (XML + XBRL) • EL Control Interno amalgama • - Plan de Cuentas • Políticas • Gerenciales Vs • Auditoría en tiempo Real • Monitoreos Vs. • Estructura Común • Pistas de Auditoría • Claves para administración del negocio

Cr. Gustavo Tambler Kurt Ramin (Bs As Abr06)IFRS + XBRL NO SE FI NL DE CZ DK IASB LU PL RU HU CA SI UK AT UA IR BE TR US SP GR CN FR PT LB JP IT KR CH IN MT VZ HK AE CO SG BR Jurisdicciones establecidas AU ZA Provisionales NZ AR En Progreso Países que requieren o permiten NIIF (IFRS) Países que buscan convergencia con IASB buscando adopción de NIIF´s

Cr. Gustavo Tambler EUROBANCOS: Extractado De Manuel Ortega Jefe Central de Balances, BCE (Bs As Abr. 06) Central Bces de: Objetivos Info Disponible Trabajos y Planes Riesgo/Estads/Económico bBases 75% cobertura XBRL en Estads/Superv ALEMANIA Riesgo/Colaterales Eurosys/Estads 2500 cuentas anuales AUSTRIA Supervisión Datos anuales de no financieras (2007) 275.000 cuentas 100% cobertura Taxonomía Belga (2005) BELGICA Varias dBases Riesgo/Análisis y Supervisión Supervisiòn FRANCIA dBases 47% cobertura Continuar desarrollos Análisis empresarial ITALIA dBases > 50% cobertura Riesgo/Estads/Económico Continuar desarrollos PORTUGAL dBases <50% cobertura Creación Taxonomías, otros Riesgo/Estads/Económico ESPAÑA

Cr. Gustavo Tambler Aspectos estratégicos 1/3 XBRL plantea Normas Contables ? NO. Toma esos conceptos para expresarlos en reportes electronicos. Una taxonomía XBRL es un Plan de cuentas estándar ? ? NO. Es una forma de mapear la info interna de una entidad hacia fuera, usando vocabularios comunes NO.Para eso están el FASB, IASC y otros que deciden que se debe mostrar en los estados financieros de una jurisdicción determinada XBRL plantea revelación adicional de información ? NO. Es Global en alma mente y cuerpo. Se desarrolla en mùltiples lenguas, monedas, formatos de fecha, etc. IFAC es miembro de XBRL y representa +200 jurisdicciones contables en el mundo XBRL es una iniciativa centrada en EEUU ? ? XBRL afecta al auditor independiente ? ? SI. En Australia, el AGS150 (Audit issues related to electronic Presentation of Financial Reports) apunta a esa dirección. Extractado de XBRL Essentials by Charles Hoffman & Carolyn Strand

Cr. Gustavo Tambler Aspectos estratégicos 2/3 XBRL es una oportunidad para la Auditoría Continua ? SI. Quienes tienen la visión de la auditoria en tiempo real están viendo XBRL detenidamente XBRL permite comparar mejor la info financiera SI. + Fácil + rápido. Pero no cambia las diferencias de valuación y exposición subyacentes. ? Existen fuerzas emergentes (e.g. Collaborative Planning Forecasting & Replenishment) que plantean nuevas formas de pronosticar. La contabilidad siempre ha usado tendencias pasadas para pronosticar, no le pregunta al cliente-consumidor tal como sugiere CPFR…. XBRL y el profesional contable, como sera ? ? Extractado de XBRL Essentials by Charles Hoffman & Carolyn Strand

Cr. Gustavo Tambler Aspectos estratégicos 3/3 Que otros lenguajes XML afectarán los negocios en este aspecto ? Ninguno. Pero mejor vea http://www.xml.org Por supuesto. Habrá mucha más información de negocios disponible. Además la programación será más poderosa. XBRL y el profesional en CCEE. Es una integración estratégica ? No navegue, USELA. Asimile sus potenciales y sus limitaciones. Busque aplicaciones útiles basadas en Internet, experimente y califíquelas. Trabaje en equipo usando Internet Entienda cabalmente a INTERNET Use sabiamente a los Consultores Si comer es la consigna, algunos piden el pescado y otros aprender a pescar. Sepa cuando pedir uno u otro y tienda a las relaciones de largo plazo con el consultor Extractado de XBRL Essentials by Charles Hoffman & Carolyn Strand

Cr. Gustavo Tambler Cualquier pregunta ayuda a iluminar mas Muchisimas gracias !!!