Download

1 / 16

170 likes | 360 Views

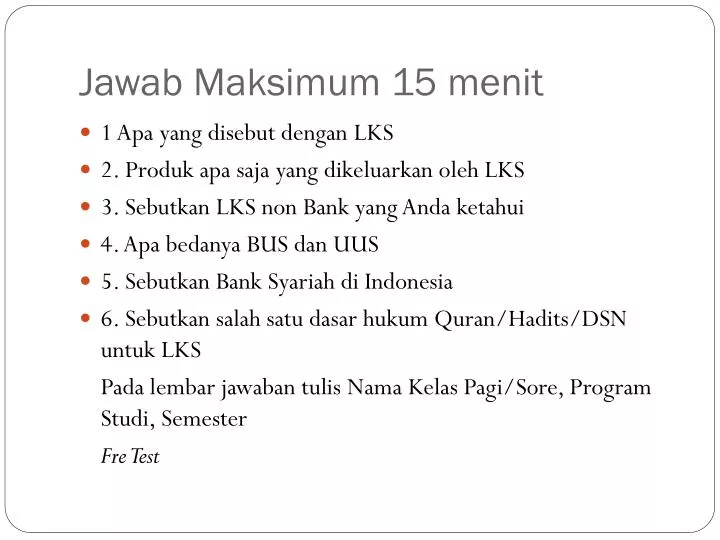

Jawab Maksimum 15 menit. 1 Apa yang disebut dengan LKS 2. Produk apa saja yang dikeluarkan oleh LKS 3. Sebutkan LKS non Bank yang Anda ketahui 4. Apa bedanya BUS dan UUS 5. Sebutkan Bank Syariah di Indonesia 6. Sebutkan salah satu dasar hukum Quran/Hadits/DSN untuk LKS

E N D

Jawab Maksimum 15 menit • 1 Apa yang disebut dengan LKS • 2. Produk apa saja yang dikeluarkan oleh LKS • 3. Sebutkan LKS non Bank yang Anda ketahui • 4. Apa bedanya BUS dan UUS • 5. Sebutkan Bank Syariah di Indonesia • 6. Sebutkan salah satu dasar hukum Quran/Hadits/DSN untuk LKS Pada lembar jawaban tulis Nama Kelas Pagi/Sore, Program Studi, Semester Fre Test

LEMBAGA KEUANGAN SYARIAH AGUS SELAMET STIE STEMBI BANDUNG

PRINSIP-PRINSIP LEMBAGA KEUANGAN SYARIAH : • Keadilan, yakni berbagi keuntungan atas dasar penjualan riil sesuai kontribusi dan resiko masing-masing pihak; • Kemitraan, nasabah, dan pengguna dana, serta lembaga keuangan itu sendiri, sejajar sebagai mitra usaha untuk memperoleh keuntungan; • Transparansi, lembaga keuangan Syariah akan memberikan laporan keuangan secara terbuka dan • Universal, yang artinya tidak membedakan suku, agama, ras, dan golongan dalam masyarakat sesuai dengan prinsip Islam sebagai rahmatan lil alamin.

HAL LAIN DIPANDANG PRINSIP • Larangan menerapkan bunga pada semua bentuk dan jenis transaksi • Menjalankan aktivitas bisnis dan perdagangan berdasarkan pada kewajaran dan keuntungan yang halal. • Mengeluarkan zakat dari hasil kegiatannya. • Larangan menjalankan monopoli. • Bekerja sama dalam membangun masyarakat, melalui aktivitas bisnis dan perdagangan yang tidak dilarang oleh Islam. Muhamad, Lembaga Keuangan Umat Kontemporer, UII Press Yogyakarta, 2000, hal 25

CIRI-CIRI LEMBAGA KEUANGAN SYARIAH • Dalam menerima titipan dan investasi, Lembaga Keuangan Syariah harus sesuai dengan fatwa Dewan Pengawas Syariah; • Hubungan antara investor (penyimpan dana), pengguna dana, dan Lembaga Keuangan Syariah sebagai mitra usaha, bukan hubungan debitur-kreditur; • Bisnis Lembaga Keuangan Syariah bukan hanya berdasarkan profit orianted, tetapi juga falah orianted, yakni kemakmuran di dunia dan kebahagiaan di akhirat;

CIRI-CIRI LEMBAGA KEUANGAN SYARIAH • Konsep yang digunakan dalam transaksi Lembaga Syariah berdasarkan prinsip kemitraan bagi hasil, jual beli atau sewa menyewa guna transaksi komersial, dan pinjam-meminjam (qardh/ kredit) guna transaksi sosial; • Lembaga Keuangan Syariah hanya melakukan investasi yang halal dan tidak menimbulkan kemudharatan serta tidak merugikan syiar Islam

LKS NON BANK • Bank Perkreditan Rakyat Syariah Pengertian Menurut undang-undang (UU) Perbankan No. 7 tahun 1992, BPR adalah lembaga keuangan yang menerima simpanan uang hanya dalam bentuk deposito berjangka tabungan, dan atau bentuk lainnya yang dipersamakan dalam bentuk itu dan menyalurkan dana sebagai usaha BPR. Pada UU Perbankan No. 10 tahun 1998, disebutkan bahwa BPR adalah lemabaga keuangan bank yang melaksanakan kegiatan usahanya secara konvensional atau berdasarkan prinsip syariah. • Pengaturan pelaksanaan BPR yang menggunakan prinsip syariah tertuang pada surat Direksi Bank Indonesia No. 32/36/KEP/DIR/tentang Bank Perkreditan Rakyat Berdasarkan Prinsip Syariah tanggal 12 Mei 1999.

Sekilas Sejarah • BPR merupakan penjelmaan dari Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai Lumbung Nagari (LPN), Lembaga perkreditan Desa (LPD), Badan Kredit Desa (BKD), Bada Kredit Kecamatan (BKK), Kredit Usaha Rakyat Kecil (KURK), Lembaga Perkreditan Kecamatan (LPK), Bank Karya Produksi Desa (BKPD), dan atau lembaga lainnya yang dapat dipersamakan dengan itu. • Lembaga-lembaga keuangan yang disebutkan merupakan lembaga yang berpengaruh atas berdirinya BPR Syariah, keberadaan lembaga keuangan tersebut memunculkan pemikiran untuk mendirikan Bank Muamalat Indonesia (BMI) yang berdiri pada tahun 1992, .... Pada awalnya BPR di Pedesaaan

Sekilas lahirnya BPR • Pada awalnya ditetapkan tiga lokasi untuk mendirikan BPR Syariah, yaitu • PT BPR Dana Mardhatillah di Kecamatan Margahayu-Bandung, • PT BPR Berkah Amal Sejahtera di Kecamatan Padalarang-Bandung, • PT BPR Amanah Rabbaniyah di Kecamatan Banjaran-Bandung. Ketiga BPR tersebut mendapatkan izin prinsip Menteri Keuangan RI pada tanggal 8 Oktober 1990.

TUJUAN BPR SYARIAH Tujuan didirikannya BPR Syariah adalah : • Meningkatkan kesejahteraan ekonomi umat islam, terutama masyarakat golongan ekonomi lemah yang pada umumnya di daerah pedesaan. • Menambah lapangan kerja terutama di tingkat kecamatan sehingga dapat mengurangi arus urbanisasi. • Membina semangat ukhuwah islamiyyah melalui kegiatan ekonomi dalam rangka meningkatkan pendapatan per kapita menuju kualitas hidup yang memadai.

STRATEGI BPR SYARIAH Untuk mencapai tujuan operasional BPR Syariah tersebut diperlukan strategi operasional sebagai berikut: • BPR Syariah tidak bersifat menunggu terhadap datangnya permintaan fasilitas melainkan bersifat aktif dengan melakukan sosialisasi/penelitian kepada usaha-usaha berskala kecil .. • BPR Syariah memiliki jenis usaha yang waktu perputaran uangnya jangka pendek dengan mengutamakan usaha skala menengah dan kecil. • BPR Syariah mengkaji pangsa pasar, tingkat kejenuhan serta tingkat kompetitifnya produk yang akan diberi pembiayaan.

Usaha-usaha BPR Syariah Usaha BPR Syariah untuk melangsungkan kegiatan operasionalnya antara lain: • Menghimpun dana dari masyarakat dalam simpanan deposito berjangka, tabungan, dan atau bentuk tabungan . • Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia. • Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, serifikat deposito, dan atau tabungan pada bank lain.

KEGIATAN OPERASIONAL BPRS UU BPR Syariah kemudian dipertegas dalam kegiatan operasional BPR Syariah dalam pasal 27 SIK DIR. BI 32/36/1999, sebagai berikut: • Menghimpun dana dari masyarakat dalam bentuk simpanan yang meliputi: • Tabungan berdasarkan prinsip wadiah dan mudharabah. • Deposito berjangka berdasarkan prinsip mudharabah. • Bentuk lain yang menggunakan prinsip wadiah atau mudharabah.

KEGIATAN OPERASIONAL BPRS • Melakukan penyaluran dana melalui: • Transaksi jual beli melalui prinsip murabahah, istishna, salam, ijarah, dan jual beli lainnya. • Pembiayaan bagi hasil berdasarkan prinsip mudharabah, musyarakah, dan bagi hasil lainnya. • Pembiayaan lain berdasarkan prinsip rahn dan qardh. • Melakukan kegiatan lain yang lazim dilakukan BPR Syariah sepanjang disetujui oleh Dewan Syariah Nasional.

CONTOH LKS NON BANK • BMT • ASURANSI SYARIAH • RAH/GADAI SYARIAH • BPR SYARIAH • DLL