Download

1 / 44

440 likes | 555 Views

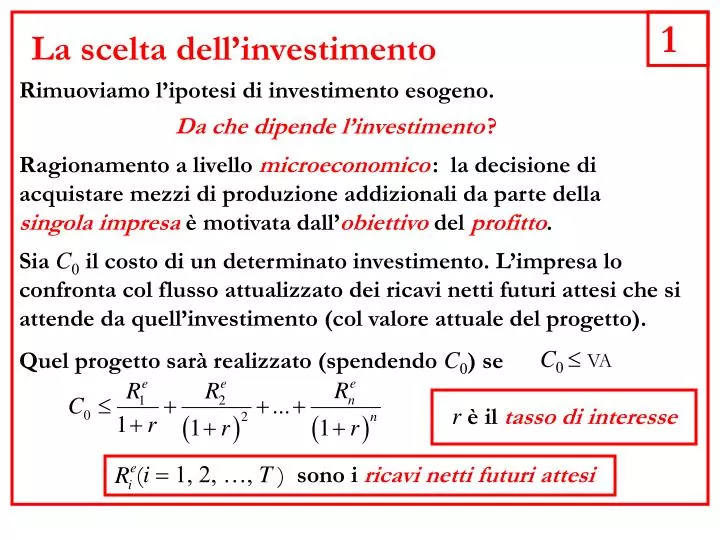

r è il tasso di interesse. ( i = 1, 2, … , T ) sono i ricavi netti futuri attesi. 1. La scelta dell’investimento. Rimuoviamo l’ipotesi di investimento esogeno. Da che dipende l’investimento ?.

E N D

r è il tasso di interesse (i= 1, 2, …,T ) sono i ricavinettifuturiattesi 1 La scelta dell’investimento Rimuoviamo l’ipotesi di investimento esogeno. Da che dipende l’investimento? Ragionamento a livello microeconomico: la decisione di acquistare mezzi di produzione addizionali da parte della singola impresa è motivata dall’obiettivo del profitto. Sia C0 il costo di un determinato investimento. L’impresa lo confronta col flusso attualizzato dei ricavi netti futuri attesi che si attende da quell’investimento (col valore attuale del progetto). C0 VA Quel progetto sarà realizzato (spendendo C0) se

Tasso di rendimento interno 2 Tasso di rendimento interno (TIR): è quel tasso di sconto che uguaglia il flusso dei ricavi netti futuri attesi al costo del progetto. Indichiamolo col simbolo r: esso è la soluzione dell’equazione: Il TIR è una generalizzazione del concetto di tasso di profitto. Partiamo dal metodo precedente. La condizione per investire è: ponendo n=1:

Tasso di rendimento interno 3 L’imprenditore quindi investirà se il tasso di rendimento atteso è maggiore del tasso di interesse, ossia se:

4 Dal livello micro a quello macro Assumiamo che a disposizione dell’operatore aggregato “imprese” ci siano a disposizione N progetti, Ciascun progetto di investimento ha il suorn. Possiamo ordinare i progetti in ordine decrescente di redditività, misurata dal suo rn (C1 èil più redditizio, segue C2, ecc.) Il numero di progetti realizzati dipende dal livello di r: se r > r1 allora nessun progetto è conveniente; se r rN tutti i progetti verranno realizzati; se r rs verranno realizzati i primi s progetti e il livello aggregato dell’investimento sarà

Se r sale, la sommatoria perde addendi e I diminui-sce; se r scende, la sommatoria guadagna addendi e I aumenta. Il parametro rappresenta lo stato delle aspettative; 0 5 La funzione dell’investimento Abbiamo perciò: I=I(r) con I< 0. Assumiamo una specificazione lineare: r I(r) Sono le aspettative che spiegano le fluttuazioni osservate di I. I

Nel modello reddito-spesa avevamo I=Ī . Inseriamo al suo posto la funzione I=I(r). Otteniamo la soluzione 6 La scheda IS Ovvero: dove si è usata la specificazione lineare se poniamo otteniamo: Non abbiamo più un solo equilibrio Y*. Abbiamo un “luogo” di punti di equilibrio, uno per ogni livello di r. Questo “luogo” di punti di equilibrio si chiama curva IS.

b molt molt 0 7 Le caratteristiche della scheda IS La IS identifica tutte le combinazioni di Y e r per cui Y = PAE (per cui c’è equilibrio nel mercato dei beni). La IS è una curva (retta) decrescente: Motivo economico: l’aumento di r riduce I e la diminuzione di I riduce Y di un ammontare misurato da molt. r Perciò DA> 0sposta la IS a destra; lo scostamento è misurato dal moltiplicatore (perché?); Db> 0la fa ruotare verso il basso (qual è il motivo economico?); Dm> 0la fa ruotare verso l’alto (qual è il motivo economico?). Y

Per il principio della domanda effettiva, r se il sistema si trova a destra della IS, il prodotto tende a diminuire. 0 Y 8 “Fuori” della scheda IS I punti sulla IS identificano combinazioni (di Y e di r ) di equilibrio (nel mercato dei beni). Sulla IS si ha Y = PAE. Cosa succede fuori della IS? Evidentemente non c’è equilibrio. A destra della IS si ha Y > PAE. Infatti si ha Y > PAE Asinistra della IS si ha Y < PAE. Per il principio della domanda effettiva, se il sistema si trova a sinistra della IS, il prodotto tende ad aumentare. Y < PAE

0 9 Il reddito di equilibrio L’equilibrio macroeconomico si ottiene sostituendo il tasso di interesse determinato dalle scelte della Banca Centrale nella curva IS. L’equilibrio può essere calcolato risolvendo il seguente sistema nelle incognite Y e r : r IS r* Y* Y

Formalmente: 10 La forma ridotta

11 Prezzo dei titoli e tasso di interesse Che relazione c’è tra Pb e r? ESEMPIO 1(“zero-coupon”): il titolo da diritto solo a un rimborso certo Rb dopo un anno; quanto si è disposti a pagarlo oggi? Non più e non meno del suo valore attuale: Lo impone il meccanismo dell’arbitraggio: Se Pb>VA, nessuno vuol comprare il titolo e tutti vogliono venderlo; perciò BS>BD e, per la “legge della domanda e dell’offerta”, segue DPb<0(fino a chePb= VA). Il contrario avviene quando Pb< VA. In questo esempio c’è una relazione inversa tra prezzo del titolo e tasso di interesse.

12 La relazione inversa tra Pb e r Vale anche per titoli diversi dallo zero-coupon. ESEMPIO 2(“buono pluriennale”): il titolo dà diritto a una cedolacostante c per T anni. Per il meccanismo dell’arbitraggio vale sempre la condizione Pb= VA, ossia Anche qui emerge una chiara relazione inversa tra Pb e r. ESEMPIO 3(“titolo irredimibile” o “rendita perpetua”): esso dà diritto a una cedola costante cper sempre (e non verrà mai rimborsato). Il principio dell’arbitraggio conduce al risultato: In cui la relazione inversa tra prezzo del titolo e tasso di interesse emerge in modo particolarmente semplice e trasparente.

13 Il modello “neoclassico” La legge di Say porta all’equilibrio il mercato dei beni per qualunque livello dato di Y. Infatti è la domandaPAE che si adegua all’offertaY. La formulazione tradizionale della legge di Say è proprio: “L’offerta (Y) crea da sé la propria domanda (PAE)”. Ma cosa determina il livello di Y? In questo modello, detto “modello neoclassico” (contrapposto all’approccio “keynesiano” del modello reddito-spesa), lo determina il mercato del lavoro: Dato che la loro produzione trova sicuramente uno sbocco, le imprese hanno interesse a impiegare tutto il lavoro disponibile. Nel modello neoclassico” c’è piena occupazione, a meno che ciò non sia impedito dal malfunzionamento del mercato del lavoro.

14 L’approccio neoclassico e quello keynesiano Il funzionamento del sistema macroeconomico nel modello neo-classico è simmetrico rispetto a quello del modello keynesiano: MECCANISMI KEYNESIANI: MECCANISMI NEOCLASSICI: • Il prodotto Y si adegua alla spesa aggregata PAE. • La spesa aggregata PAE si adegua al prodotto Y . • Il risparmio S si adegua all’investimento I; • L’investimento I si adegua al risparmio S; • Il mercato dei beni prevale su quello dei titoli. • Il mercato dei titoli prevale su quello dei beni. Limiti di “questo” modello neoclassico. La rappresentazione del mercato dei titoli è troppo semplice: (i) ci sono anche i titoli “vecchi” (non solo le nuove emissioni); (ii) non sono solo i (iii) risparmiatori che domandano titoli (anche gli speculatori); non si considera il ruolo della moneta (come alternativa ai titoli).

15 Moneta DEFINIZIONE. In macroeconomia la parola “moneta” identifica l’insieme dei mezzi di pagamento comunemente accettati. Fanno ovviamente parte della moneta i biglietti e le monete metalliche. Essi costituiscono i mezzi di pagamento che devono essere accettati (moneta legale). La maggioranza dei pagamenti non comporta il passaggio di mano di moneta legale. Carte di credito, bancomat, assegni, bonifici, ecc. vengono comunemente accettati, per effettuare pagamenti. Questi pagamenti comportano il passaggio di mano di depositi bancari(un assegno “scoperto” non è un pagamento). Anche i depositibancari, perciò, sono moneta (moneta “bancaria” o “consuetudinaria”). Qualunque altro mezzo di pagamento che divenisse comunementeaccettato (i “ticket”?) entrerebbe automaticamente a far parte della moneta.

16 Funzioni della moneta Le principali sono tre: • La prima è quella di mezzo di pagamento, mezzo di scambio. La moneta risolve il problema della “doppia coincidenza dei bisogni” che rende estremamente macchinoso il baratto. • La seconda è quella di unità di conto. La sua importanza emerge quando ci si trova a dover effettuare pagamenti denominati in un’altra moneta (all’estero) o quando viene cambiata la moneta stessa (il passaggio dalla lira all’euro). • La terza è quella di riserva di valore, mezzo di tesaurizzazione. La moneta, condivide con i titoli la proprietà di essere un’attività finanziaria (ossia consente di conservare ricchezza nel tempo). Vantaggio del titolo: è un’attività finanziaria fruttifera (dà un interesse). Vantaggio della moneta: è liquida (consente di effettuare pagamenti senza costi o ritardi).

17 Il “mercato” della moneta L’espressione “mercato” della moneta appare strana: la moneta non si compra e non si vende, e il suo prezzo è 1 (abbiamo visto che la moneta è unità di conto, ossia numerario). Ricordiamo che, per la macroeconomia, un (modello di) mercato è definito da quattro elementi: (i) una descrizione della domanda; (ii) una descrizione dell’offerta; (iii) una condizione di equilibrio; (iv) una descrizione di cosa succede fuori dell’equilibrio. Per la moneta è possibile definire tutti questi quattro elementi: si può parlare di una domanda di moneta (MD), di un’offerta di moneta (MO), di una condizione di equilibrio (MD = MO) e anche di cosa succede quando non c’è equilibrio. Perciò si può parlare di mercato della moneta. Esso va aggiunto a quelli dei beni e dei titoli (e a quello del lavoro).

18 Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento (contante e depositi) in circolazione. L’offerta di moneta (MO) è la somma di circolante (Ci) e depositi bancari (De): MO = Ci + De Base monetaria. Detta anche “moneta ad alto potenziale”, può essere considerata un sinonimo di moneta legale (più avanti si darà una definizione più precisa). La indichiamo col simbolo H. Si distribuisce in circolante e riserve delle banche (Ri): H = Ci + Ri • Due domande: • Che nesso c’è tra base monetaria e offerta di moneta? • Chi mette in circolazione la base monetaria? E come fa?

19 Base monetaria e offerta di moneta

20 Il moltiplicatore dei depositi moltiplicatore dei depositi: vale anche per variazioni di H:

21 Nel caso semplificato: moltiplicatore dei depositi: vale anche per variazioni di H:

22 Il moltiplicatore dei depositi

23 Il moltiplicatore dei depositi

24 Il moltiplicatore dei depositi

25 Il moltiplicatore dei depositi

26 Il moltiplicatore dei depositi

27 Creazione di base monetaria Come fa la base monetaria a entrare nel circuito economico? Ci sono tre canali di “creazione” (o di “distruzione”) di H. 1. TESORO. Quando la Banca centrale fa un prestito al Tesoro (acquistando titoli da lui emessi) paga con DH > 0. Quando il Tesoro restituisce il prestito (rimborsa i titoli) la base monetaria si distrugge (DH < 0). 2. ESTERO. Quando la Banca centrale acquista valuta pagando con euro immette base monetaria nel circuito (DH > 0). Quando, invece, cede valuta in cambio di euro, sottrae base monetaria dal circuito (DH < 0). 3. AZIENDE DI CREDITO. Quando la Banca centrale fa un prestito alle banche crea base monetaria (DH > 0). Quando queste lo restituiscono la base monetaria viene distrutta (DH < 0).

28 Controllo dell’offerta di moneta Nel funzionamento dei tre canali della slide precedente il ruolo della banca centrale è passivo. Le decisioni su DH sono prese, di fatto, dal Tesoro, da chi cambia valuta con euro e dalle banche. Ma la banca centrale è in grado ugualmente di controllare l’offerta di moneta MO, servendosi dei seguenti strumenti: 1. Emancipandosi dal “signoraggio” del Tesoro. Ciò avviene se la banca centrale non è obbligata a sottoscrivere i suoi titoli, ma può decidere quanti acquistarne e se acquistarli. 2. Manovrando il coefficiente della riserva obbligatoria:a parità di H, si ha DMO < 0 o DMO > 0 . 3. Manovrando il tasso ufficiale di sconto o di rifinanziamento principale , che misura il costo dei prestiti praticati alle banche. Il suo aumento riduce il ricorso a questi prestiti e perciò provoca DH < 0. 4. Comprando e vendendo titoli nel mercato secondario: l’acqui-sto di titoli crea base monetaria (DH > 0), la vendita la distrugge.

29 Domanda di moneta • Cos’è; • Perché si domanda moneta; • Determinanti (da cosa dipende).

30 Domanda di moneta:1. Cos’è? Cosa significa? Quantità di attività monetarie (circolante, c/c) trattenuta in media dagli operatori. NB: NON PRESTITI (quella sarebbe domanda di finanziamento) In generale, detenere attività monetarie significa effettuare una scelta di portafoglio (l’insieme delle attività che scelgo di detenere è il mio portafoglio). Cosa influisce su questa scelta? • Liquidità; • rendimento atteso; • rischio. Moneta: liquida, basso rendimento, rischio dipende...

31 Domanda di moneta:2. Perché si domanda moneta? Si trattiene (domanda) moneta per tre motivi principali: • Il motivo delle transazioni. Si trattiene moneta (contante e depositi) in attesa di spenderla; questo perché le date in cui si percepiscono i redditi e quelle in cui questi vengono spesi non sono sincronizzate. • Il motivo precauzionale. Si trattiene moneta perché potrebbe verificarsi (anche se non è detto) una situazione in cui si vogliono o si debbono effettuare dei pagamenti. • Il motivo speculativo. Si trattiene moneta come attività finanziaria in alternativa ai titoli (se si vuole speculare sulla differenza tra prezzo corrente e prezzo atteso dei titoli).

0 32 2. Perché si domanda moneta?2A. Domanda di moneta per transazioni All’inizio del mese una famiglia trattiene per le spese mensili la somma liquidaM0 che spende regolarmente un tanto al giorno (secondo il profilo lineare M(t)). La sua domanda di moneta per transazioni (quantità di moneta trattenuta in media) sarà M0/2. Il profilo temporale delle scorte liquide di un’impresa cresce con le vendite e si riduce con i pagamenti (anche qui si può calcolare la media). M(t) A livello aggregato la domanda di moneta per transazioni del “pubblico” è una funzione crescente di Y (indicatore del livello delle transazioni). M0 1 t

33 2. Perché si domanda moneta?2A. Domanda di moneta per transazioni Keynes definisce i motivi per domandare moneta in maniera un po’ diversa. “The need of cash for current transactions of personal and business exchanges”. Quindi, due diversi motivi: • income: MDT=f(reddito) • business: MDT=f(produzione). NB: il riferimento è il PUBBLICO, non i singoli soggetti

0 34 2. Perché si domanda moneta2B. Domanda di moneta precauzionale Può essere identificata, in un grafico col tempo in ascissa e i fondi liquidi in ordinata, come il livello minimo toccato da tali fondi, ossia dalla funzione M(t), nel corso del mese (la media dei fondi che eccedono il minimo è domanda di moneta per transazioni). Nel grafico i fondi liquidi diminuiscono nel corso del mese ma non si annullano; il loro andamento identifica, oltre alla domanda per transazioni MDT, una domanda precauzionale MDP. M(t) M0 Le determinanti di questa domanda sono Y e i. Scriveremo: MDT MDP 1 t

35 Digressione: tasso di interesse reale e nominale Nella determinanti della domanda precauzionale di moneta abbiamo trovato il tasso di interesse nominale, i. Qual è la relazione tra tasso di interesse reale e nominale? Con p che rappresenta il tasso di inflazione. Il tasso di interesse nominale rappresenta il costo opportunità della moneta, il prezzo del detener moneta. Si noti che, mentre nelle decisioni di investimento conta il tasso di interesse reale, r, nelle decisioni in merito al detener moneta conta il tasso di interesse nominale, i. Se non c’è inflazione, comunque, i due tassi coincidono.

36 2. Perché si domanda moneta2C. Domanda di moneta speculativa Si ha una domanda speculativa quando il “pubblico” trattiene moneta al posto dei titoli nel suo portafoglio (è misurata, come al solito, dalla giacenza media). Il costo di detenere moneta invece che titoli è misurato dal tasso di interesse. Esso rappresenta il “prezzo della preferenza per la liquidità” (Keynes), o anche, simmetricamente, il “premio per la rinuncia alla liquidità”. A livello micro, un singolo soggetto (uno speculatore) cambia i titoli del suo portafoglio in moneta quando prevede che il loro prezzo scenda; viceversa quando prevede che Pb salga. Lo speculatore confronta il prezzo di mercato Pb con quello che lui considera il livello normale PN : se osserva Pb > PN allora vende i titoli (viceversa, compra i titoli se osserva Pb < PN).

37 2. Perché si domanda moneta2C. Domanda di moneta speculativa A livello macro, se Pb è alto, per la maggioranza degli speculatori si avrà Pb > PN . Perciò la domanda di moneta speculativa del “pubblico” sarà alta. Se invece Pb è basso, per la maggioranza degli speculatori si avrà Pb < PN e la domanda di moneta speculativa del “pubblico” sarà bassa. Sintetizziamo tutto ciò nella funzione: MDS = f(Pb) con f > 0 Data la relazione inversa tra prezzo dei titoli e tasso di interesse, possiamo scrivere: MDS = f(i) con f < 0 Trappola della liquidità. C’è un limite inferiore i ai livelli ammis-sibili di i. È quello che si ha quando per tutti gli speculatori vale la condizione Pb > PN: nessuno è disposto a tenere titoli e tutti propendono a tenere in portafoglio qualsiasi quantità di moneta.

38 3. Domanda di MonetaDa cosa dipende? Aggregando le tre componenti MDT + MDP + MDS, si ottiene la funzione della domanda di moneta: MD = f(Y, i) e con . con Di solito assumeremo la specificazione lineare (ma “imprecisa”)

i 0 M i 0 M 39 La domanda di moneta Graficamente: Adottando la specificazione lineare MD i ci perdiamo la trappola per la liquidità, ma semplifichiamo il grafico e le formalizzazioni successive. MD

40 L’ offerta di moneta L’offerta di moneta verrà assunta come un dato esogeno perché la banca centrale è in grado di controllarla.

i i 0 M 41 L’equilibrio nel mercato della moneta In equilibrio, MD = MO. Graficamente: MD = MO i*

0 42 La scheda LM Poniamo MD = MO, e sostituiamo nell’uguaglianza le due funzioni: Questa equazione è la condizione di equilibrio nel mercato della moneta. Identifica tutte le combinazioni di Y ed i che realizzano tale equilibrio. Essa viene chiamata schedaLM. Risolvendo per i si ottiene: i MD = MO La scheda è crescente: La posizione della curva è controllata da MO: per esempio, DMO> 0sposta la curva in basso. i Y La trappola della liquidità impone che i i .

43 Ancora sulla scheda LM DOMANDA. Perché nell’equilibrio tra MD e MO (al di là dell’algebra), a un livello più alto del prodotto Y è associato un livello più alto del tasso di interesse i?

0 44 Il modello IS-LM L’equilibrio macroeconomico è quella combinazione di Y ed r che assicura insieme l’equilibrio nel mercato dei beni (PAE = Y) e in quello della moneta (MD = MO). Se non c’è inflazione, si può fare: i e r coincidono; altrimenti, qualche problema. L’equilibrio è identificato dal punto di incontro della scheda IS (in cui si ha PAE = Y) e della scheda LM(in cui si ha MD = MO). L’equilibrio può essere calcolato risolvendo il seguente sistema nelle incognite Y ed r : r IS LM r* Y* Y