Download

1 / 37

910 likes | 3.04k Views

Akuntansi Kantor Pusat - Cabang. Muhammad Hidayat, SE.,Ak NIDN 0209028801 Diploma Komputer Unsri D III Komputerisasi Akuntansi. Pendahuluan.

E N D

Akuntansi Kantor Pusat - Cabang Muhammad Hidayat, SE.,Ak NIDN 0209028801 Diploma Komputer Unsri D III Komputerisasi Akuntansi

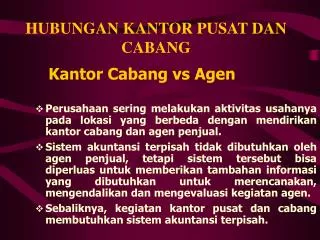

Pendahuluan • Kantor Cabang (Branch Office) adalah kantor perwakilan yang didirikan oleh kantor pusat (headquarteroffice) dimana cabang didirikan dilokasi yang berbeda dengan lokasi kantor pusat. • Kantor Cabang diberikan hak otonomi oleh kantor pusat untuk mengatur dan mengelola kegiatan bisnisnya seperti membeli dan memasarkan barangnya ke konsumen

Pendahuluan • Agen penjualan adalah perwakilan perusahaan tetapi agen tidak memiliki hak otonomi untuk mengatur dan mengelola kegiatan bisnisnya. • Jadi agen hanya merupakan bagian dari perusahaan yang bertugas untuk menerima order pembelian dari konsumen dan meneruskan ke perusahaan untuk diselesaikan.

Akuntansi Agen Penjualan • PT. ABADI bergerakdibidang distributor OHP. Padatanggal 1 Oktober 2001 membukaagen di ATK. Sistempencatatanpersediaanperiodikal. Kantor Pusatmencatatoperasiagendenganmetode “R/L agendihitungtersendiri”. Menggunakansisitemdanatetapuntukkaskecil.

Akuntansi Agen Penjualan TransaksisalamabulanOktober 2001 adalahsbb: (a) Kantor PusatmengirimkaskepadaagensebesarRp. 1.000.000,-. (b) PenjualanmelaluiAgensecarakreditsehargaRp. 5.000.000,- (c) PenagihanolehkantorpusatataspiutangusahaagenRp. 5.000.000 (d) Bebanyang dibayarolehkantorpusatRp. 1.000.000 (e) AgenmempertanggungjawabkanpengeluarandanmenerimadanakaskecilsebesarRp. 200.000,- (f) Hargapokokbarang yang dijualmelaluiagenadalahRp. 2.500.000,-

Akuntansi Kantor Cabang • Kantor cabang akan mencatat setiap transaksi yang berhubungan dengan kegiatan usahanya pada pembukuan yang diselenggarakan sendiri. • Hanya saja untuk transaksi kantor cabang yang ada hubungannya dengan kantor pusat maka akan menimbulkan akun hubungan timbal balik (akun resiprokal) yaitu akun yang muncul di pembukuan kantor pusat dan pembukuan kantor cabang.

Akun-Akun Resiprokal Pusat - Cabang • Akun kantor cabang dan akun kantor pusat yang mencerminkan aset bersih cabang • Akun pengiriman ke kantor cabang dan akun pengiriman dari kantor pusat yang mencerminkan persediaan barang dagangan

Jurnal Penyesuaian dan Eliminasi • Penyesuaian yang dibuat dinyatakan dalam bentuk ayat jurnal penyesuaian. • Prinsip yang diperlukan dalam membuat jurnal penyesuaian dengan demikian adalah untuk melakukan penyesuaian semua perkiraan pendapatan dan biaya pada suatu dasar akrual dan melakukan pembukuan lanjutan ke buku besar

Pos-Pos Penyesuaian • Pos Penangguhan • biaya yang ditangguhkan (deffered expense) atau biaya dibayar dimuka (prepaid expense) • Pendapatan yang ditangguhkan (deffered revenues) atau pendapatan diterima dimuka (unearned revenue) 2. Pos Akrual • Beban akrual/upah akrual • Pendapatan Akrual

Pos-Pos Penyesuaian • Dalam akuntansi untuk kantor pusat dan kantor cabang, seperti yang telah diuraikan sebelumnya, hanya diperlukan dua jurnal eliminasi. Jurnal tersebut dibutuhkan pertama untuk membuat akun timbal balik pada kantor pusat dan kantor cabang dengan mengeliminasi laba/rugi cabang dengan mengurangkan/menambahkan akun cabang dengan saldonya sebelum penyesuaian. Kedua untuk mengeliminasi akun “kantor pusat” dan akun “kantor cabang”

Contoh Soal • PT. Medico Jaya adalah perusahaan berkembang yang bergerak di Industri makanan, berkedudukan di semarang. Karena reaksi pasar yang bagus terhadap produknya maka PT. Medico Jaya pada awal Desember 2011 mendirikan kantor cabang baru di solo. berikut transaksi yang terjadi di cabang solo pada bulan desember 2011

Ayat Jurnal Eliminasi Laba Cabang Solo 36.262.500 Cabang Solo 36.262.500 (untuk mengeliminasi laba cabang) Kantor Pusat 32.000.000 Cabang Solo 32.000.000 (untuk mengeliminasi akun resiprokal)

Akuntansi Untuk Pengiriman Barang Dagang Diatas Harga Pokok • Kantor pusat ketika melakukan transaksi pengiriman barang dagangan ke kantor cabang seringkali menetapkan kebijakan untuk mengirimkan barang dagangan tersebut pada harga transfer. • Penetapan harga transfer setiap perusahaan tentunya berbeda-beda tergantung dari kebijakan yang sudah dibuat oleh perusahaan. Ada perusahaan yang menetapkan harga transfer pada harga pokoknya dan ada juga beberapa perusahaan yang menetapkan harga transfer diatas harga pokoknya atau dengan melakukan mark-up terhadap harga pokok barang yang dikirimkan.

HPP diatas Harga Transfer • Kebijakan penetapan harga transfer diatas harga pokok dibuat oleh perusahaan dengan tujuan agar alokasi pendapatan antar unit dalam perusahaan dilakukan dengan wajar, agar harga persediaan ditetapkan dengan efisien dan agar margin laba dari tiap-tiap cabang diungkapkan sesuai dengan kondisi sebenarnya.

HPP diatas Harga Transfer • Kantor pusat akan mencatat transaksi pengiriman barang dagangan dengan mencatat sebesar harga pokok sedangkan kantor cabang akan mencatat sebesar harga transfer sehingga pada kantor cabang pencatatan harga pokok penjualan menjadi tinggi dan labanya menjadi rendah maka perlu dibuatkan ayat jurnal penyesuaian pada akhir periode.

Perhitungan Realisasi Laba Realisasi Laba = ( HT – PA) x LBD HT = (240 – 24) x 40 = 36 240 Total Laba Kotor Cabang = 74 + 36 = 110

Biaya – Kantor Pusat & Cabang • Kantor pusat maupun kantor cabang dalam kegiatan operasional perusahaan pastilah mengeluarkan biaya-biaya untuk menghasilkan pendapatan misalnya saja biaya pengiriman barang dagangan, biaya promosi, biaya pensiun dan umum dan lain-lain

Contoh Soal • Ongkos kirim yang dibayar kantor pusat sebesar Rp.2.500.000,- untuk mengirim barang dagangan ke kantor cabang senilai 12,5% dari harga pokok Rp20.000.000

Apabila ½ persediaan tidak terjual pada akhir tahun yaitu sebesar harga transfernya Rp12.500.000. atas sisa persediaan tersebut, kantor pusat meminta kantor cabang mengembalikannya karena ada kekurangan persediaan pada kantor pusat Persediaan 25.000.000 Ongkos 2.500.000 Kantor Pusat Kantor Cabang Persediaan 12.500.000 Ongkos 1.250.000

Alokasi Biaya Kantor Pusat - Cabang Cabang Cirebon membayar Rp100.000.000 untuk biaya promosi Yang berhubungan dengan penjualan. Biaya promosi tersebut Dibagi sama rata antara kantor pusat dan kantor cabang

Alokasi Biaya Kantor Pusat - Cabang Biaya pensiun dan biaya umum yang terjadi di kantor pusat Masing-masing sebesar Rp100.000.000 dan 240.000.000 Dari transaksi tersebut dijurnal sebagai berikut

Alokasi Biaya Kantor Pusat - Cabang • Biaya pensiun dan biaya umum yang terjadi di kantor pusat tersebut dialokasikan ke cabang cirebon dan cabang semarang masing-masing sebesar 25% Perhitungan 25% x 100.000.000 = 25.000.000 25% x 240.000.000 = 60.000.000 85.000.000 (per cabang) 50% x 100.000.000 = 50.000.000 (pusat) 50% x 240.000.000 = 120.000.000 (pusat)