Download

1 / 21

220 likes | 633 Views

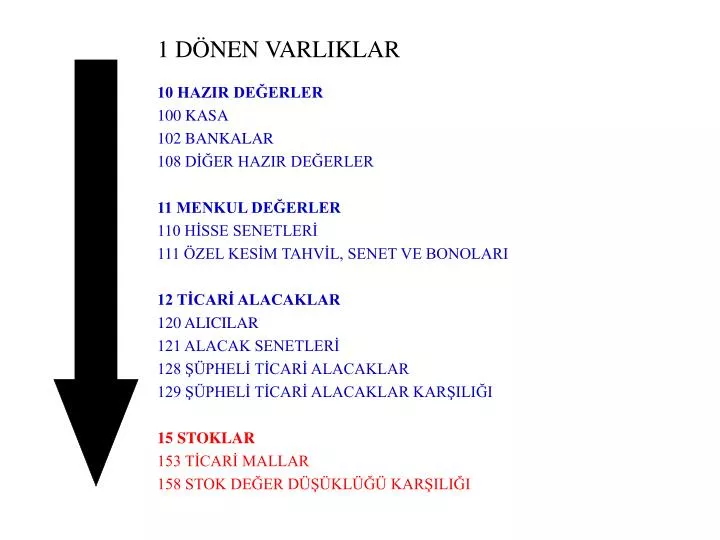

15 STOKLAR 150 İLK MADDE VE MALZEMELER 151 YARI MAMULLER – ÜRETİM 152 MAMULLER 153 TİCARİ MALLAR 154 155 156 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159 VERİLEN SİPARİŞ AVANSLARI. Ticari Malların Envanter ve Değerlemesi. Envanter Yöntemleri

E N D

15 STOKLAR 150 İLK MADDE VE MALZEMELER 151 YARI MAMULLER – ÜRETİM 152 MAMULLER 153 TİCARİ MALLAR 154 155 156 157 DİĞER STOKLAR 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 159 VERİLEN SİPARİŞ AVANSLARI

Ticari Malların Envanter ve Değerlemesi Envanter Yöntemleri Stok Değerleme Yöntemleri Stok Değer Düşüklüğü Karşılık Ayırma

TİCARİ MALLAR MALİYET BEDELİ ile değerlenir (VUK 262) • YURT İÇİNDEN SATIN ALINAN TİCARİ MALLARIN • Maliyet Bedeli =Alış Bedeli • + Taşıma Giderleri • + Sigorta Giderleri • + Komisyon Giderleri • + Ambalaj Giderleri • + Muhafaza Giderleri • YURT DIŞINDAN SATIN ALINAN TİCARİ MALLARIN • Maliyet Bedeli =Alış Bedeli • + Taşıma Giderleri • + Sigorta Giderleri • + Komisyon Giderleri • + Ambalaj Giderleri • + Muhafaza Giderleri • + Gümrük Vergisi • + Kredi Faizleri

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... • Ticari mal çeşidi çok fazla • Satış yoğunluğu çok yüksek • Stok hareketlerini bilgisayar ile izlemeyen • kısaca satış anında STMM’ni bilmeyen veya hesaplaması güç olan • İŞLETMELER için... • Ticari mal çeşidi az • Satış yoğunluğu düşük • Stok hareketlerini bilgisayar ile izleyen (Barkod Sistemi) • kısaca satış anında STMM’ni bilen • İŞLETMELER için...

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... a 100 KASA 500,- 600 YURT İÇİ SATIŞLAR 500,- b 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 375,- 153 TİCARİ MALLAR

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... a a 100 KASA 100 KASA 500,- 500,- 600 YURT İÇİ SATIŞLAR 500,- 600 YURT İÇİ SATIŞLAR 500,- b 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 375,- 153 TİCARİ MALLAR

STMM’nin Kaydı STMM belli ise; SÜREKLİ ENVANTER YÖNTEMİ Her satış kaydından sonra STMM kaydı sürekli yapılabiliyorsa... STMM belli değil ise; ARALIKLI ENVANTER YÖNTEMİ STMM kaydı sadece belli aralıklarla hesaplanıp yapılabiliyorsa... a a 100 KASA 100 KASA 500,- 500,- 600 YURT İÇİ SATIŞLAR 500,- 600 YURT İÇİ SATIŞLAR 500,- b 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 375,- 153 TİCARİ MALLAR 31/12 375,- 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 153 TİCARİ MALLAR

PROBLEM: Elimizde farklı fiyatlardan satın aldığımız 300 kg’lık mal olsun. Bunun 250 kg’lık kısmını 500 YTL’ye peşin sattığımızı varsayalım. Bu durumda satış kaydını yapabiliriz ancak STMM kaydını yapamayız. Zira sattığımız 250 kg’lık malın maliyetini ve elimizde kalan 50 kg’lık malın maliyetini bilmiyoruz.

Stok Değerleme Yöntemleri: • İlk Giren İlk Çıkar (FIFO) Yöntemi • Son Giren İlk Çıkar (LIFO) Yöntemi • Ortalama Fiyat Yöntemi • Hareketli Ortalama Fiyat Yöntemi Bu yöntemler, farklı fiyatlardan alınan malların değerlemesine çözüm getirmektedir. Özetle; satılan ve elde kalan TİCARİ MALLARIN değerini belirlemeye/hesaplamaya yarar.

Mal Alma ve Depolama Satınalma Tarihleri 1 05.07.2005 AMBAR-DEPO 2 07.07.2005 3 09.07.2005 3 2 1 PİYASA Satış Satış 1 2 3 1 2 3 MÜŞTERİLER LIFO FIFO

PROBLEM: Elimizde farklı fiyatlardan satın aldığımız 300 kg’lık mal olsun. Bunun 250 kg’lık kısmını 500 YTL’ye peşin sattığımızı varsayalım. Sattığımız 250 kg’lık malın maliyetini ve elimizde kalan 50 kg’lık malın maliyetini hesaplamak için STOK DEĞERLEME YÖNTEMLERİNDEN yararlanırız.

STMM Dönem Sonu Stok

ÖRNEK : Mal Stoklarını “Hareketli Ortalama Fiyat Yöntemi”ne göre değerleyen işletmenin 10.12.2005 tarihindeki satışlarının maliyet kaydı aşağıdaki gibi olacaktır. 0 10.12.2005 100 KASA 500,- 600 YURT İÇİ SATIŞLAR 500,- 10.12.2005 1 1 621 SATILAN TİCARİ MALLARIN MALİYETİ 375,- 153 TİCARİ MALLAR 375,- Dönem sonu mal (mevcudu) stok : 75,- (= 450 - 375)

STOK DEĞER DÜŞÜKLÜĞÜ • DOĞAL AFETLER (deprem, sel, kasırga, yıldırım düşmesi...) • TEKNOLOJİK GELİŞMELER (daha yeni ve daha gelişmiş ürünler: örneğin cep telefonu, bilgisayar, video) • DEMODE OLMA (modası geçme: örneğin ispanyol paça) • FİZİKSEL DEFORMASYON (bozulma, çürüme, kokma, kırılma, çatlama, patlama, yırtılma, nemlenme, paslanma...) • SOSYAL OLAYLAR (Savaş, kundaklanma ve terör eylemleri, yakma-yıkma, çalma-çırpma, protesto amacıyla ürüne ambargo koyma: örneğin APO – Ariston Ürünleri) • SAĞLIK SORUNLARI (örneğin: deli dana, kuş gribi, kanser etkisi...) • EKONOMİK GELİŞMELER (Krizler, Arz – Talep, Gümrük Kotaları, Vergi Oranları, Ambargolar, Devalüasyon, Revalüasyon, Deflasyon...)

DEĞERİ DÜŞEN TİCARİ MALLAR EMSAL BEDELİ ile değerlenir (VUK 267) • Ortalama Fiyat Esası • Maliyet Esası • Takdir Esası Stoklarda (ticari mallarda) değer düşüklüğü tespit edildiğinde karşılık ayrılır: KARŞILIK TUTARI = MALİYET BEDELİ – EMSAL BEDELİ

Değeri düşen mallara karşılık ayrılmasının kaydı: 654 KARŞILIK GİDERLERİ X 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) X • Değeri düşen mallara ayrılan karşılığın iptal edilmesi kaydı: 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) X 644 KONUSU KALMAYAN KARŞILIKLAR X

ÖRNEK 1: Yılbaşı için satılmak amacıyla tanesi 5 YTL’den alınan 10.000 Hindi’nin 2.000 kadarı kuş gribinden telef (mort) olmuştur. • Bunun için karşılık ayrılmıştır. • Tamamı telef olsaydı... • Sigorta olsaydı ve sözgelimi 40.000 YTL tazminat alınsaydı. 1 654 KARŞILIK GİDERLERİ 10.000,- 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI (-) 10.000,- 2 689 DİĞER OLAĞANDIŞI GİDER ve ZARARLAR 50.000,- 153 TİCARİ MALLAR 50.000,- 3 100 KASA 40.000,- 689 DİĞER OLAĞANDIŞI GİDER ve ZARARLAR 10.000,- 153 TİCARİ MALLAR 50.000,-

ÖRNEK 2: Bir giyim işletmesi, satış fiyatında maliyetine oranla % 10’dan fazla düşüş görülen 20.000 YTL maliyetli 2.000 takım iç çamaşırının emsal bedelini “Ortalama Fiyatı Esası”na göre belirleyecektir. Son üç aylık satışlarına ilişkin bilgileri aşağıdadır. SıraAylarİK CinsiMiktarOSF 1 Aralık Çamaşır Takımı 300 Takım 6,10 YTL 2 Kasım Çamaşır Takımı 550 Takım 6,40 YTL 3 Ekim Çamaşır Takımı 800 Takım 6,60 YTL Değeri düşen iç çamaşır takımının %25’i (2000 takım x %25 =) 500 takım olduğundan Kasım ayının ortalama fiyat esas alınacaktır: 2000 Tk. x 6,40 YTL/Tk. = 12.800 YTL Karşılık Ayrılacak Tutar = Maliyet Bedeli – Emsal Bedeli = 20.000 YTL – 12.800 YTL = 7.200 YTL 1 1 31.12.2005 654 KARŞILIK GİDERLERİ 7.200,- 158 STOK DEĞER DÜŞÜKLÜĞÜ KARŞILIĞI 7.200,-