Download

1 / 28

280 likes | 387 Views

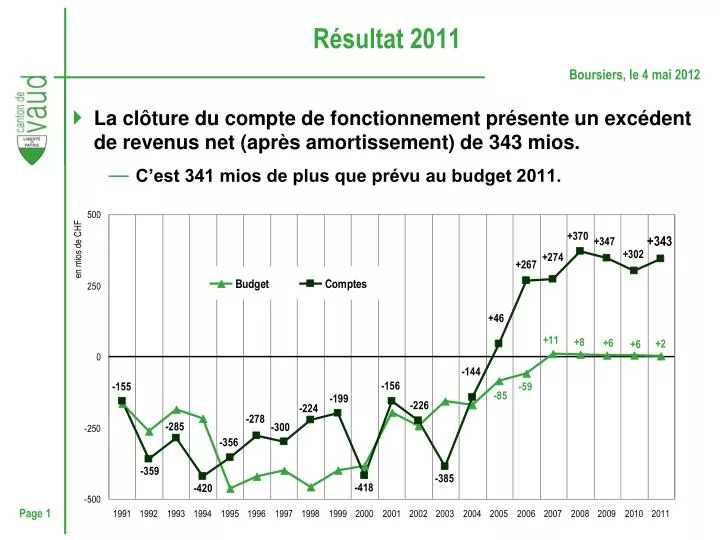

Résultat 2011. La clôture du compte de fonctionnement présente un excédent de revenus net (après amortissement) de 343 mios. C’est 341 mios de plus que prévu au budget 2011. Synthèse et charges brutes.

E N D

Résultat 2011 • La clôture du compte de fonctionnement présente un excédent de revenus net (après amortissement) de 343 mios. • C’est 341 mios de plus que prévu au budget 2011.

Synthèse et charges brutes • L’écart de 59 mios (0,7%) des charges brutes par rapport au budget, comme leur diminution de 32 mios (- 0,4%) par rapport au comptes 2010 s’expliquent principalement par les écritures de bouclement.

Analyse des impôts : synthèse • L’évolution des trois groupes d’impôts déterminants(PP, PM, conjoncturels) montre l’effet de tassementaprès une période 2004-2009 exceptionnelle. *Hors bascule de 6 points d’impôt au 1er janvier 2011 des communes au canton

Dette et intérêts • La dette nette est réduite de 480 mios. Cette septième réduction consécutive la ramène à 1,43 milliard: • en raison du résultat avant amortissement et de la marge d’autofinancement. • La charge d’intérêts enregistre une nouvelle baisse de 28 mios: • en fonction de la réduction de la dette.

Investissements bruts • Globalement, l’Etat investit 503 mios dans l’économie vaudoise: • investissements bruts (y compris part des tiers) 271 mios, • octroi de nouveaux prêts par l’Etat 58 mios, • nouvelles garanties de l’Etat 174 mios. • C’est 59 mios de plus qu’en 2010, et 197 mios de moins que prévu au budget 2012.

Préserver la capacité d’investissement dans une perspective anticyclique • Investissements bruts 2011-2020 : 12.7 milliards N-B CHF 1.4 mia Chemins de fer Transports d’agglomération Centre Ouest CHF 7.5 mia CHF 1.8 mia Est CHF 2.0 mia Formation, université Culture, Musée des Beaux-Arts Santé, Hôpitaux

Risques et incertitudes à court terme • CPEV, insuffisance de couverture par rapport aux exigences fédérales • Fiscalité, alignement de la charge fiscale des sociétés sur l’Union européenne (23% à 15%), manque à gagner pour Vaud 250 mios • Fiscalité, réforme des entreprises III, concurrence autour de de la suppression de l’impôt sur le capital, effet pour Vaud 49 mios • Initiative fédérale «Imposer les successions pour financerl’AVS», conséquence pour les cantons pas encore identifiée • Initiative cantonale «Un rabais d’impôt qui protège les assurés plutôt que les actionnaires», baisse des recettes 200 mios • Péréquation des ressources RPT, évolution des paramètres vaudoisen fonction des autres cantons, effets pour Vaud +/- 50 mios • Programme de financement de l’armée et réexamen des tâches de la Confédération, transferts de charges sur Vaud 30 mios • Financement de la politique fédérale des transports, contribution des cantons, charge supplémentaire pour Vaud 20 mios

Conclusions • Le Canton confirme la maîtrise de ses dépenses et la prise en charge des besoins relevant du maintien des équilibres sociaux. • Le cycle de remise à niveau des revenus fiscaux initié par le passage au système postnumerando annuel est terminé. • L’excédent des revenus dépend principalement désormais de rentrées conjoncturelles, volatiles par nature. • L’Etat a préservé sa capacité d’investissement, mais sa marge de manœuvre se réduit. Les ressources aléatoires ne pourront financer des dépenses pérennes.

La déclaration d’impôt par internet et sans justificatifComment ça marche ? DI Electronique

Nouveau visuel VaudTax, issu du concours de dessins de l’été 2011. Frais, jeune, dynamique et … civique !

La DI Electronique • 1) Introduction de la déclaration d’impôt (DI) électronique : une modification de la loi d’impôt (LI) et un nouveau règlement ont été nécessaires pour • Envoi de la DI via internet • Pas de signature électronique • Récapitulatif des éléments déposés envoyé par la poste • Délai de 30 jours pour réagir • Sans réaction: DI réputée valablement déposée • Les droits du ctb de contester sa taxation sont inchangés • Une nouveauté en Suisse !

La DI Electronique • 2) Introduction de la déclaration d’impôt (DI) électronique : une modification de la loi d’impôt (LI) et un nouveau règlement ont été nécessaires pour • La DI sans pièce justificative • Les exceptions : • Les indépendants, comme par le passé, fournissent les comptes et les bilans • Les ctbs avec dossier de titres déposé en banque envoient ces pièces • Pour tous les ctbs une obligation de conserver les pièces justificatives en cas de demande de l’ACI • Ces éléments constituent également une nouveauté en Suisse !

Sécurité informatique • La liaison informatique respecte les standards de cryptage de la transaction (https://www.........). • Les fichiers (chiffrés) transmis sont soumis à un contrôle anti-virus. • L’accès à l’ordinateur du contribuable pour l’extraction du fichier de la DI grâce à l’installation d’un script d’extraction sécurisé. (applet)

Sans papier • Nouvelles pratiques du « sans papier » pour les taxateurs

Sans papier • Autre nouveauté : une aide à la taxation • Alerte Certificat de salaire employeur (obligatoire) • Alerte Evolution de fortune • Alerte Composition de famille • Alerte Mutation immobilière

Sans papier • Comment ça fonctionne ? • Alerte Certificat de salaire employeur • Les applications informatiques croisent les informations : les contribuables qui omettent un revenu font l’objet d’une alerte automatique. • Alerte Evolution de fortune • Les applications calculent les évolutions de fortune en fonction des revenus et d’un train de vie moyen. Les contribuables dont la fortune augmente ou baisse illogiquement font l’objet d’une alerte automatique. • Alerte Composition de famille • En fonction du nouveau No AVS, les individus, leur filiation et leur adresse feront l’objet d’une alerte dès que des « curiosités » apparaissent. • Alerte Mutation immobilière • Toutes les mutations immobilières font automatiquement l’objet d’une alerte. • Une alerte ne signifie pas fraude ! Mais demande le regard du taxateur.

DI Electronique • DI2010 = 380’000 déposées, =15’200 cartons170 palettes ou 272 chariots 1,5m hautet 15 mio d’images • Attendu : • 6’000 cartons en moins grâce à • internet.

DI Electronique • La DI par internet, un objectif ambitieux : • Environ 100’000 déclarations d’impôt faites avec VaudTax (ou un autre logiciel) devraient être renvoyées par internet, soit 26 % des contribuables domiciliés dans le canton (396’000 ctbs au rôle en 2012). • Autres cantons = + - 10% renvoyées par internet et • par la poste (en raison de la signature)

DI Electronique • Un objectif déjà atteint ! • Gros succès lié à la simplicité du système et à la communication : déjà plus de 90’000 DI renvoyées par internet, soit quelques 52 % ! (396’000 ctbs au rôle en 2012). • Quelques maladies de jeunesse liées aux différentes versions des logiciels chez le ctb.

![2011 ITRS Emerging Research Materials [ERM] April 10-13, 2011](https://cdn2.slideserve.com/5067644/2011-itrs-emerging-research-materials-erm-april-10-13-2011-dt.jpg)