Download

1 / 34

350 likes | 513 Views

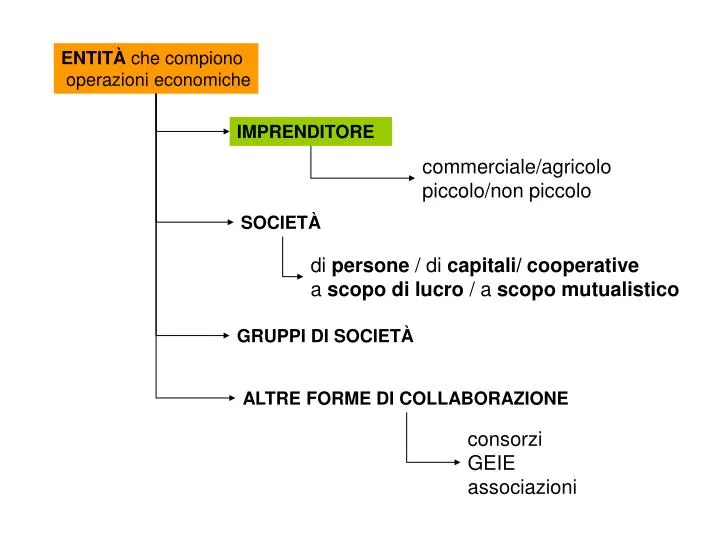

ENTITÀ che compiono operazioni economiche. IMPRENDITORE. commerciale/agricolo piccolo/non piccolo. SOCIETÀ. di persone / di capitali/ cooperative a scopo di lucro / a scopo mutualistico. GRUPPI DI SOCIETÀ. ALTRE FORME DI COLLABORAZIONE. consorzi GEIE associazioni.

E N D

ENTITÀ che compiono operazioni economiche IMPRENDITORE commerciale/agricolo piccolo/non piccolo SOCIETÀ di persone / di capitali/ cooperative a scopo di lucro / a scopo mutualistico GRUPPI DI SOCIETÀ ALTRE FORME DI COLLABORAZIONE consorzi GEIE associazioni

Categorie di imprenditori imprenditoreagricolo SE non è imprenditore piccolo imprenditore neppure ALLORA imprenditore commerciale

l‘imprenditore agricolo d.lgs. 18 maggio 2001, n.228 art. 2135, c.1 c.c. attività agricoleessenziali • coltivazione del fondo, • selvicoltura, • allevamento di animali • e attivita' connesse attivita' dirette alla cura ed allo sviluppo di un ciclo biologico o di una fase necessaria del ciclo stesso, di carattere vegetale o animale, che utilizzano o possono utilizzare il fondo, il bosco o le acque dolci, salmastre o marine. il rischio ambientalepuò anche mancare anche in assenza di uncollegamento con il fondo anche artificialità dellosviluppo del ciclo biologico a carattereindustriale

attività agricoleper connessione art. 2135, c.2c.c. presunzioneassoluta attività oggettivamentecommerciali consideratePER LEGGE ATTIVITÀ AGRICOLE se non prevalenti sulle attività agricole essenziali

attivita', esercitate dal medesimo imprenditore agricolo dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione che abbiano ad oggetto prodottiottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali, nonche' dirette alla fornitura di beni o servizi mediante l'utilizzazione prevalentedi attrezzature o risorse dell'azienda normalmente impiegate nell'attivita' agricola esercitata, ivi comprese le attivita' di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione ed ospitalita' come definite dalla legge".

CONNESSIONE attività agricola principale SOGGETTIVA attività connessa a quella principale manipolazioneconservazione, trasformazione, commercializzazione valorizzazione prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali OGGETTIVA fornitura di beni o servizi l'utilizzazione prevalentedi attrezzature o risorse dell'azienda normalmente impiegate nell'attivita‚ agricola esercitata

imprenditoreagricolo professionale colui il quale, in possesso di conoscenze e competenze professionali ai sensi dell'articolo 5 del regolamento (CE) n. 1257/1999 del Consiglio, del 17 maggio 1999, dedichi alle attivita' agricole di cui all'articolo 2135 del codice civile, direttamente o in qualita' di socio di societa', almeno il cinquanta per cento del proprio tempo di lavoro complessivo e chericavi dalle attivita' medesime almeno il cinquanta per cento del proprio reddito globale da lavoro. • societa' di persone, cooperative e di capitali, anche a scopoconsortile, qualora lo statuto preveda quale oggetto sociale l'esercizio delle attivita' agricole di cui all'articolo 2135 del codice civile e siano in possesso dei • seguenti requisiti: • societa' di persone qualora almeno un socio sia in possesso della qualifica di imprenditore agricolo professionale. • - societa' in accomandita la qualifica si riferisce ai soci • accomandatari- societa' cooperative, qualora almeno un quinto dei soci sia in possesso della qualifica di imprenditore agricolo professionale; • societa' di capitali, quando almeno un amministratore sia inpossesso della qualifica di imprenditore agricolo professionale

imprenditore agricolo società dicapitali persona fisica consorzio società cooperativa

Disciplina dell‘imprenditore agricolo art.1330, proposta e accettazione fatta dall‘imprenditore e morte/incapacità Disciplina generale dell‘imprenditore art. 1341, condizioni generalidi contratto art. 1368, interpretazioneclausole ambigue quando uno dei due contraenti è imprenditore diritto deicontratti art. 1722, estinzione mandatoavente ad oggetto atti relativiall‘esercizio dell‘impresa art. 2558 successione nei contratti stipulati perl‘esercizio dell‘azienda obbligo di iscrizionenel registro delle imprese ecc. concorrenzasleale consorzi ecc.

impr. agr. obbligo di iscrizionenel registro delle imprese coltivatore diretto certificazione anagrafica efficacia dichiarativa terzi non possono opporrel‘ignoranza della qualità di impr. agr. dal momento dellaavvenuta iscrizione in mancanza di iscrizione la qualità di impr. agr. non può essere opposta ai terzi solo se si prova che i terzi ne hanno avutoconoscenza

il piccolo imprenditore art. 2083 c.c. • coltivatore diretto del fondo • artigiano • piccolo commerciante • chi esercità un‘attività professionale organizzata prevalentementecon il lavoroproprio e dei componenti della famiglia PREVALENZA SU capitale investito altri fattori dellaproduzione lavoro altrui

L. 8 agosto 1985, n. 443 legge-quadro sull‘artigianato iscrizione nell‘Albo provinciale delle imprese artigiane per ottenere agevolazioni Trentino Alto Adige Imprese artigiane 26.589 Totale Imprese 107.014 Incidenza % 24,8 Italia Incidenza %24,5 Fonte: elaborazioni Ufficio Studi Confartigianato su dati Unioncamere (2001?) Pr.: falliscono?

legge-quadrosull‘artigianato definizione di artigiano lavorazione in serie/non in serie, ecc. NEI LIMITI DIMENSIONALIdi cui alla legge-quadro n. massimo dipendenti/apprendisti es., abbigliamento su misura:max. 32 lavoro altrui può anche prevaleresu quello della propria famiglia

Disciplina dell'impresa artigiana nella Provincia Autonoma di Trento LEGGE PROVINCIALE 1 agosto 2002, n. 11 1. Sono artigiani i soggetti considerati tali dalla legislazione statale in materia di artigianato. 2. Sono inoltre considerati artigiani: a) le imprese, in possesso degli altri requisiti previsti dalla legislazione statale, che presentano livelli occupazionali più elevati di quelli previsti dalla legislazione statale, purché contenuti entro i seguenti limiti: 1) ventidue dipendenti per l'impresa che non lavora in serie, nonché per l'impresa che svolge la propria attività nel settore dell'edilizia; 2) dodici dipendenti per l'impresa che lavora in serie, purché con lavorazione non del tutto automatizzata; 3) cinquanta dipendenti per l'impresa che svolge la propria attività nei settori delle lavorazioni artistiche, tradizionali e dell'abbigliamento su misura. I settori delle lavorazioni artistiche, tradizionali e dell'abbigliamento su misura sono individuati con deliberazione della Giunta provinciale, sentita la commissione provinciale per l'artigianato; ecc.

Pr. ogni imprenditore artigiano ai sensidella legge speciale è piccolo imprenditore ex art. 2083? artigiano ex art. 2083 c.c. artigiano ai sensi della legge quadro per ottenere dei beneficiex normativa speciale qualificazione comepiccolo imprenditore

legge-quadrosull‘artigianato società artigiana E‘ artigiana l'impresa che, nei limiti dimensionali di cui alla presente legge e con gli scopi di cui al precedente comma, art. 3, c.2 l.443/85 è costituita ed esercitata in forma di società, anche cooperativa, escluse le società per azioni ed in accomandita per azioni, a condizione che la maggioranza dei soci, ovvero uno nel caso di due soci, svolga in prevalenzalavoro personale, anche manuale, nel processo produttivo srl.unip./sas: altrelimitazioni nell'impresa il lavoro abbia funzione preminente sul capitale Pr. fallimento società artigiana ?

Disciplina del piccolo imprenditore Disciplina generale dell‘imprenditore coltivatore diretto del fondo obbligo di iscrizionenel registro delle imprese pubblicitàdichiarativa altri certificazioneanagrafica pubblicitànotizia atto o fattoiscritto nonopponibileai terzi

IMPRENDITORENON PICCOLO PICCOLOIMPRENDITORE IMPRESA STATUTO DELL‘IMPRENDITORE COMMERCIALE IMPRENDITOREAGRICOLO IMPRENDITORECOMMERCIALE

STATUTODELL‘IMPRENDITORE COMMERCIALE obbligo di tenuta delle scritture contabili disciplina speciale dellarappresentanza soggezione alle procedure concorsuali in caso in insolvenza

IMPRENDITORE COMMERCIALE ex art. 2195 c.c. imprenditore che esercita: - un'attivita' industriale diretta alla produzione di beni e servizi;- un'attivita' intermediaria nella circolazione dei beni;- un'attivita' di trasporto per terra, per acqua o per aria;- un'attivita' bancaria o assicurativa;- altre attivita' ausiliarie delle precedenti

obbligo di tenuta delle scritture contabili imprenditore commerciale non piccolo società commerciali anche se non esercitano attività commerciale legislazione tributaria anche i liberiprofessionisti

scritture contabiliobbligatorie registrazione cronologicamente ordinata („giorno per giorno“) delle operazioni LIBRO GIORNALE - all‘inizio- ogni anno LIBRO DEGLIINVENTARI quadro dellasituazionepatrimoniale si chiude con BILANCIO STATOPATRIMONIALE CONTO ECONOMICOUTILI/PERDITE

ATTIVITÀ PASSIVITÀ - beni mobili materiali eimmateriali - diritti reali altrui su propri beni - crediti - debiti - altre obbligazioni patrimoniali - altri diritti patrimoniali valutazione dellesingole poste norme sul bilanciospa se compatibili

„Altre scritture“ richieste dalla natura e dimensione dell‘attività d‘impresa es., libro cassa

REGOLARITÀSCRITTURE CONTABILI OBBLIGATORIE formalità estrinseche numerazione progressiva formalità intrinseche norme di una regolarecontabilità anche sistemi informatici

obbligo di conservazione scritture contabili 10 ANNI corrispondenza

tenuta irregolare delle scritture contabili concordato preventivo no ammissione amministrazione controllata sanzioni penali per- bancarotta (fraudolentao semplice) se fallimento non utilizzabili come mezzodi prova a suo favore terzi imprenditore però impr. può dimostrare che nonè veritiera

scritture contabili mezzo di provacontro i terzi se tenute regolarmente se controparte imprenditore se controversia in meritoall‘esercizio dell‘impresa IN GIUDIZIO ordine dicomunicazioneparziale (ESIBIZIONE) ordine diCOMUNICAZIONEINTEGRALE

1387 ss. c.c. AUSILIARI dell‘imprenditorecommerciale ausiliari esterni in nome e perconto dell‘imprenditore agenzia mandato mediazione ecc. IMPRENDITORE rappresentanzacommerciale rapporto dilavorosubordinato ausiliariinterni

RAPPRESENTANZA COMMERCIALE institore procuratori commessi naturali poteri rappresentativi modificabili solo- CON specifico atto - opponibile ai terzisolo se portato a loroconoscenza

INSTITORE Art. 2203 Preposizione institoriaE institore colui che è preposto dal titolare all'esercizio di un'impresa commerciale.La preposizione può essere limitata all'esercizio di una sede secondaria o di un ramo particolare dell'impresa.Se sono preposti più institori, questi possono agire disgiuntamente, salvo che nella procura sia diversamente disposto

OBBLIGHI è tenuto, insieme con l'imprenditore, all'osservanza delle disposizioni riguardanti l'iscrizione nel registro delle imprese e la tenuta delle scritture contabili RAPPRESENTANZA compiere tutti gli atti pertinenti all'esercizio dell'impresa a cui è preposto SOSTANZIALE NO alienazionebeni immobiliNO ipoteca LIMITAZIONI procura/limitazioni .pubblicate nel R.I. .salvo prova che terzile conoscessero almomento dellaconclusione dell‘affare

RAPPRESENTANZA PROCESSUALE può stare in giudizio in nome del preponente per le obbligazioni dipendenti da atti compiuti nell'esercizio dell'impresa a cui è preposto NECESSARIA SPENDITA DEL NOME Pr: il nome non viene speso; chi èresponsabile? institore, personalmente anche il preponente se atti pertinenti all‘eserciziodell‘impresa cui è preposto

PROCURATORI - un rapporto continuativo, - il potere di compiere per l'imprenditore gli atti pertinenti all'esercizio dell'impresa, pur non essendo preposti ad esso COMMESSI • possono compiere gli atti che ordinariamente comporta la specie delle operazioni di cui sono incaricati. • non possono esigere il prezzo delle merci delle quali non facciano la consegna, né concedere dilazioni o sconti che non sono d'uso, salvo che siano a ciò espressamente autorizzati