Download

1 / 16

180 likes | 356 Views

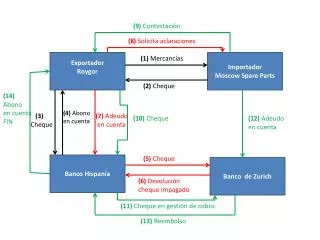

¿Donde procesar el cheque?. Modelos de procesamiento. Centralizado. Descentralizado. Distribuido. Centro de Procesamiento. Centralizado. BANCO EJEMPLO - Esquema. BANCO 1. Sucursal “C”. Sucursal “A”. Sucursal “B”. C O M P E N S A C I Ó N. BANCO 2. BANCO 3. ARCHIVO.

E N D

Modelos de procesamiento • Centralizado • Descentralizado • Distribuido

Centro de Procesamiento Centralizado BANCO EJEMPLO - Esquema BANCO 1 Sucursal “C” Sucursal “A” Sucursal “B” C O M P E N S A C I Ó N BANCO 2 BANCO 3 ARCHIVO BANCO 4 BANCO 5

Centralizado Infraestructura y Logística • Infraestructura • Equipos lectoclasificadores de gran porte (más de 500 dpm) de acuerdo a volúmenes • Cantidad de puestos de trabajo de acuerdo al volumen de documentos (en general pocas horas para muchos documentos) • Vínculo de comunicación con el SWITCH • Logística • Transporte diario de los documentos desde las sucursales al Centro de Procesamiento • Apertura de equipos de Autoservicio (TAS y ATM’s) para retiro de los depósitos

Centralizado Observaciones • Ventajas • Inversión concentrada en los Centros de Procesamiento • Utilización de estructuras actuales • Baja carga operativa en sucursales • Desventaja • Grandes inversiones por crecimiento • Centros de Procesamiento Regionales para instituciones de gran cobertura geográfica • Alto costo operativo del/los Centro/s de Procesamiento • Alto costo de mantenimiento • Ventana horaria reducida • Mantenimiento de lotes hasta su proceso • Alto costo de transporte • Proceso de misión crítica • Encuadre de sucursales al día siguiente • Riesgos por pérdida o destrucción

Control y Balanceo Control y Balanceo Control y Balanceo Descentralizado Sucursal “A” BANCO EJEMPLO - Esquema Sucursal “C” Sucursal “B” BANCO 1 C O M P E N S A C I Ó N ARCHIVO BANCO 2 BANCO 3 ARCHIVO BANCO 4 BANCO 5 ARCHIVO

Descentralizado Infraestructura y Logística • Infraestructura • Escáneres en sucursales acordes al volumen operativo de cada una • Múltiples opciones de captura de imagen (cajas, retro-cajas, back office, autoservicio, captura de depósito remota, proceso en tránsito, etc) • Vínculos de comunicación (reales o virtuales) con el SWITCH • Logística • Guarda periódica de los cheques (diaria, semanal, mensual, a demanda) • Apertura periódica de autoservicio cuando son equipos con escáner de cheques • Administración diaria de los documentos en las sucursales

Descentralizado Observaciones • Ventajas • Inversión baja • Esquema escalable a costo lineal • Bajo costo operativo • Sin costo de transporte • Bajo costo de mantenimiento • Atomización del riesgo de procesamiento • Infraestructura adecuada al volumen de cada sucursal • Encuadre de sucursales en el día • Desventaja • Gran carga operativa para la sucursal • Administración de software de procesamiento de cheques • Múltiples vínculos (virtuales o físicos) con el SWITCH • Múltiples interlocutores con otros bancos

Centro de Control y Balanceo Escaneo de Chqeues Escaneo de Cheques Escaneo de Cheques Distribuido Sucursal “A” BANCO EJEMPLO - Esquema Sucursal “C” Sucursal “B” BANCO 1 C O M P E N S A C I Ó N ARCHIVO BANCO 2 SST BANCO 3 ARCHIVO BANCO 4 BANCO 5 Captura Remota ARCHIVO

Distribuido Infraestructura y Logística • Infraestructura • Escáneres en sucursales acordes al volumen operativo de cada una • Múltiples opciones de captura de imagen (cajas, retro-cajas, back office, autoservicio, captura de depósito remota, proceso en tránsito, etc) • Equipamiento de autoservicio apto para la recepción de cheques • Solución (hardware más software) para empresas • Logística • Guarda periódica de los cheques (diaria, semanal, mensual, a demanda) • Recuperación periódica de cheques en autoservicio • Recuperación periódica de cheques en empresas

Distribuido Observaciones • Ventajas • Inversión baja • Esquema escalable a costo lineal • Reducción al mínimo de las tareas en la sucursal • Sin costo de transporte • Bajo costo de mantenimiento • Atomización del riesgo de procesamiento • Infraestructura adecuada al volumen de cada sucursal o empresa • Encuadre de sucursales en el día • Administración de cartera para terceros en forma generalizada • Recepción de cheques en autoservicio • Ventajas • Fácil transición desde el esquema actual al truncamiento completo, incluyendo esquemas de truncamiento parcial • Fidelización de Clientes (mediante captura remota) • Análisis de riesgo anticipado (precalificación) • Centro de balanceo con amplia ventana horaria • Desventaja • Redefinición del procesamiento de cheques • Resistencia al cambio

De cara al cambio • Tecnología • Instalación • Consideraciones

Tecnología Disponible En general las marcas ofrecen equipos que escanean frente y dorso, leen la codeline sin rechazos, imprimen una o más líneas de endoso y sellan el documento ESCÁNERES DE VOLUMEN BAJO Alimentación manual, con capacidad para interpretación de código de barras, PDF 417, lectura de banda magnética y escaneo de Tarjetas de Identificación (rígidas) • ESCÁNERES DE VOLUMEN MEDIO UV • Idem anterior con el agregado de generar imágenes UV para detección de fraude ESCÁNERES DE VOLUMEN ALTO Equipos de más de 100 dpm con funciones similares a los anteriores incorporando en algunos casos la posibilidad de clasificar en unos pocos bolsillos (2 o 3) ESCÁNERES DE VOLUMEN MEDIO Equipos de alimentación automática de 50 a 150 dpm, con capacidad para interpretación de código de barras, PDF 417, lectura de banda magnética y lectura/escritura de contactless. En algunas marcas y versiones también se escanean Tarjetas de Identificación • LECTOCLASIFICADORES DE VOLUMEN MEDIO • Equipos de 200 dpm o más con capacidad para clasificar los documentos en hasta 24 bolsillos de salida

Instalación Donde instalar los escáneres en la sucursal Cajas UN ESCÁNER POR CAJA El cajero procesa cada depósito a ritmo de ingreso (de a un cheque o por lotes) Cada cheque queda vinculado electrónicamente al depósito. Autoservicio SEGÚN CONVENIENCIA Cada cheque (de a uno o con alimentador automático) es procesado junto con el depósito sin intervención del personal de la sucursal. Es una operación enteramente resuelta por el Cliente. Retro-Cajas UN ESCÁNER POR SECTOR DE CAJAS El cajero procesa los cheques a ritmo de ingreso (quedan vinculados cheques y depósito) o por lotes en cuyo caso también se deben procesar las boletas de depósito • Captura remota UN MÓDULO POR EMPRESA • Cada módulo se integra con el software, el escáner y eventualmente la estación de trabajo (recomendable). • El depósito es totalmente procesado por la empresa sin intervención de personal de la sucursal. • Back Office UN ESCÁNER POR SUCURSAL • Los cheques se procesan por lotes lo que requiere procesar también la boleta de depósito.

Consideraciones Como encarar el cambio • Definir al inicio esquema de compensación Batch u online • Difiere la tecnología de hardware y software y esquemas de transmisión • Diseño estándar de los cheques Un solo formato • Facilita el proceso de imágenes y prevención de fraude • Repositorio de consulta Revisión visual • En muchos casos es necesario ver la imagen del cheque antes de pagarlo • Normativa de rechazos Operación compartida • Rechazan tanto el banco pagador como el depositario y pueden superponerse • Unificación de plazos de acreditación Para todo el País • Todos los cheques se acreditan en el mismo plazo • Costo del transporte físico Quitarle criticidad • Reemplazar el transporte crítico por un traslado a demanda • Oportunidad de cambio Repensar los proceso • Entender que no siempre es conveniente crecer sobre lo que se tiene