Download

1 / 21

210 likes | 484 Views

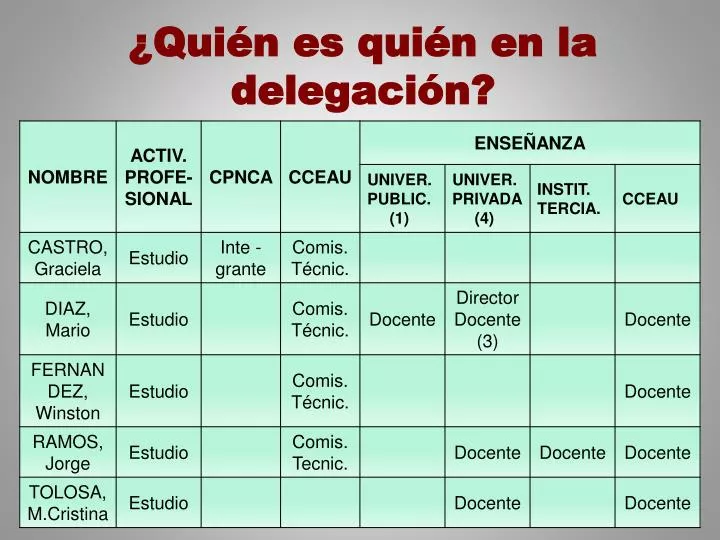

¿Quién es quién en la delegación?. SISTEMA DE APLICACIÓN DE NORMAS. V E R I F I C A D O R E S. E M I S O R E S E E . C C . E M I S O R E S N O R M A S. EMISORES DE ESTADOS CONTABLES.

E N D

SISTEMA DE APLICACIÓN DE NORMAS V E R I F I C A D O R E S E M I S O R E S E E . C C . E M I S O R E S N O R M A S

EMPRESAS PYMES (Dcto.504/007)Fuente: Elaboración propia con datos Centro de Servicios de Desarrollo de Atyr – 2008

EMPRESAS QUE RECURREN AL AHORRO PUBLICO FUENTE: Elaboración propia en base a datos de BCU

EMISION DE NORMAS • ¿dictado de normas propias? – No • Imposibilidad de realizar el trabajo a largo plazo • Ni Estado ni Colegio han podido financiarlo • Personal honorario • Dedicación limitada a la tarea • Pérdida de continuidad • Actuación por urgencias del momento al emitir normas se recurre a NICs/NIIFs

COMISION PERMANENTE DE NORMAS CONTABLES ADECUADAS (CPNCA) Resolución 768/89 y 90/91 – Creación y transformación Resolución 580/07 - Se integran delegados de los organismos fiscalizadores (BCU, DGI y TCR) y un representante de la Universidades Privadas. Se elimina la participación de la Asociación de Escribanos del Uruguay. Resolución 166/08 – El TCR no acepta su nombramiento. La CPNCA se integra actualmente con un delegado titular y un alterno de los siguientes agentes económicos: Cámaras empresariales (CIU y CNCS) Asociación de Bancos privados del Uruguay Bolsa de Valores de Montevideo Academia ( Universidad Pública y Privadas) Profesión ( CCEAU y CAU) Organismos fiscalizadores ( AIN, DGI y BCU) Ministerio de Economía y Finanzas

Emisores de valores de oferta pública • Activos o ingresos operativos anuales según Registro de Estados Contables • Endeudamiento con el BCU mayor que el 5% de RPBB • Sociedades con participación estatal • Controladas o controlantes por entidades comprendidas en casos anteriores • ajuste por inflación obligatorio • si moneda funcional es peso uruguayo => NIC 29 • índice IPC • bienes de uso : o ajuste IPPN o valor razonable • si no hacen el ajuste => no pueden hacer ajustes parciales • ajuste contabilizado • Emisores de estados contables de menor importancia relativa: • Obligatorias: NICs 1,2,7,8,10,16,18,21,27,28,36,37,41, NIIF1 • Bienes de cambio: criterios de NIC 2 o última compra • Pasivo por impuesto del ejercicio a resultados • Si no está el tema => resto de normas contables 08/1981- Pron.Nº 4 CCEAU Ley Soc.Comerc.- 01/1990 01/1990- Pron.Nº 10 CCEAU 04/1990- Pron.Nº 11 CCEAU Dcto.Nº 103/91- 02/1991 Dcto.Nº. 105/91- 02/1991 Dcto.Nº 200/93- 05/1993 05/2004 - Dcto.Nº 162/04 07/2007 - Dcto.Nº 266/07 Dcto.Nº 099/09 – 02/2009 Dcto.Nº 135/09 – 03/2009 Dcto.Nº 146/09 – 03/2009 Dcto.Nº 283/09 – 06/2009 NICs obligatorias:1, 2, 4, 5, 7, 8, 9,10, 11, 12, 13, 14, 16, 17 y 18, con las siguientes salvedades: a) el numeral 21 de la NIC 1 será optativo; b) el numeral 26 de la NIC 2 será optativo; c) los numerales 9 y 17 de la NIC 5 serán optativos; d) la NIC 7 será obligatoria para aquellas sociedades que deban presentar sus estados ante el órgano estatal de control, siendo optativa para las demás sociedades comerciales. En su caso se presentará como anexo a los estados contables con el título de Estado de Origen y Aplicación de Fondos. e)el numeral 48º de la NIC Nº 11 será de aplicación en lo que no contraríe lo preceptuado por el inciso 2º del artículo 89º de la Ley Nº 16.060 de 4/09/1989; f) la NIC Nº 12 será optativa con excepción del numeral 40º que tendrá carácter obligatorio; g) de la NIC Nº 13 serán obligatorios solamente los numerales 23º, 24º,25º y 26º; h) la NIC Nº 14 será optativa. ADAPTACION /\ EVOLUCION DE LAS NORMAS • Definicion de normas contables adecuadas • NIC, NIIF, CINIIF Y SIC, Y MARCO CONCEPTUAL (en lo pertinente) • Vigentes a la publicacion del decreto • Traducción al español autorizada por el Iasb • Incluidas en la pagina web de Ain • ESTADOS CONTABLES BASICOS: ESP,ER,EOAF,EEP,NOTAS (Nic y 103/91) • Eoaf efectivo obligatorio (Nic 7) • Informacion comparativa: Niif 1, o método alternativo simplificado • Vigencia: a partir del 01/01/09 ADOPCION /\

DE CUMPLIMIENTO CONTROLADORES

VERIFICADORES DE CUMPLIMIENTO • Control no estatal: • Bolsa de Valores, BEVSA • Auditores independientes • Control Interno (Sindicatura)

CONTROL ESTATAL Auditoría Interna de la Nación Visación de Estados Contables (S.A. Abiertas). Control de Estados Contables en trámites específicos (S.A. Abiertas y cerradas) Aplicación de sanciones (no efectiva) Banco Central del Uruguay Sectores específicos Control de aspectos contables de: Instituciones sistema financiero,Compañías de seguros, Administradoras de fondos de inversión, Administradoras de fondos previsionales y Empresas emisoras en el mercado de valores y obligaciones negociables. Otros: INAC, MSP, MTOP, MVOTMA

ORGANOS DE FISCALIZACIÓN No existe un órgano único de fiscalización De carácter específico De actuación específica sobre aplicación de normas contables.

PROYECTO DE LEY DE CREACION DEL NUEVO ENTE EMISOR DE NORMAS CONTABLES El borrador del proyecto de ley está a estudio de la Comisión de Hacienda de la Cámara de Diputados El proyecto prevé la creación de un Instituto de Normas Contables Adecuadas (INCA) para: Emisión e interpretación de normas contables Difusión y divulgación de las normas Contralor de la aplicación de las normas por parte de los emisores de Estados Contables Aplicar las sanciones que correspondan (observación, apercibimiento o multa)

¿FORMACION SUFICIENTE? • 1 UNIVERSIDAD PUBLICA, 4 UNIVERSIDADES PRIVADAS • 12.000 PROFESIONALES (85% EN MONTEVIDEO) • NO EXISTE REGULACION EJERCICIO PROFESIONAL • 12 % CARGA HORARIA ENSEÑANZA NIIF • ESFUERZOS DE CAPACITACION CCEAU • DINAMICA DE CAMBIOS • FALTA DE ACCION DEL ESTADO • VOLUNTAD DE CCEAU Y UNIVERSIDADES PERO CON CARENCIAS

PLAN DE REPLICA DOCENTES (Universidades) MONTEVIDEO INTERIOR PROFESIONALES (Universidades CCEAU) ESTUDIANTES (Universidades)

ATRACTIVO DEL PAIS PARA INVERSORES • INTENCIONES DE CUMPLIMIENTO DE NECESIDADES DE INFORMACION • PROGRAMAS DE TRANSPARENCIA Y CALIDAD NECESIDADES DE APOYO • TRADUCCION OPORTUNA • ACTIVIDADES DE DIFUSION E INVOLUCRAMIENTO • FORMACION DE FORMADORES • QUE NOS CONOZCAN Y NOS ESCUCHEN • ASEGURAMIENTO DE LA CALIDAD • FORTALECIMIENTO INSTITUCIONAL DEL CCEAU • FORTALECIMIENTO ORGANO EMISOR Y CONTRALOR • DESARROLLO DE NORMAS PARA “EMPRESAS EXCLUIDAS” (PROYECTO REGIONAL?)

Magisterio universitario • “Profesor: que te ilusione hacer comprender a los alumnos, en poco tiempo, lo que a ti te ha costado horas de estudio llegar a ver claro”. J.M.Escrivá (Surco, 229)