Download

1 / 16

250 likes | 865 Views

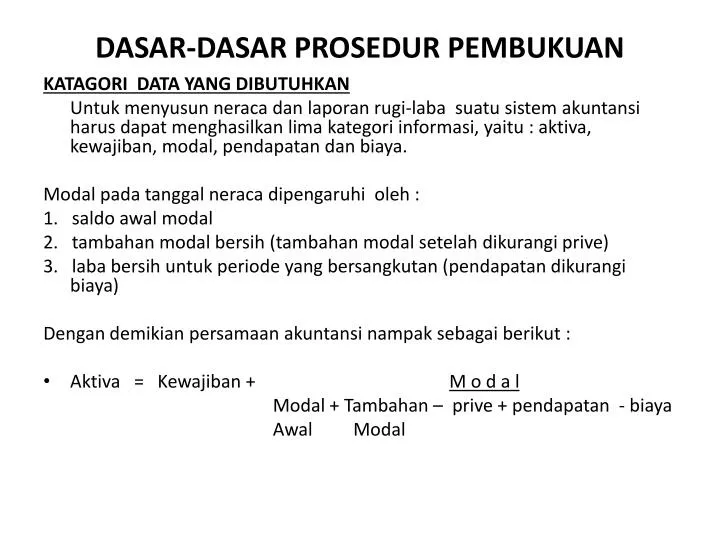

DASAR-DASAR PROSEDUR PEMBUKUAN. KATAGORI DATA YANG DIBUTUHKAN Untuk menyusun neraca dan laporan rugi-laba suatu sistem akuntansi harus dapat menghasilkan lima kategori informasi , yaitu : aktiva , kewajiban , modal, pendapatan dan biaya . Modal pada tanggal neraca dipengaruhi oleh :

E N D

DASAR-DASAR PROSEDUR PEMBUKUAN KATAGORI DATA YANG DIBUTUHKAN Untukmenyusunneracadanlaporanrugi-labasuatusistemakuntansiharusdapatmenghasilkan lima kategoriinformasi, yaitu : aktiva, kewajiban, modal, pendapatandanbiaya. Modal padatanggalneracadipengaruhioleh : 1. saldoawal modal 2. tambahanmodal bersih (tambahan modal setelahdikurangiprive) 3. lababersihuntukperiode yang bersangkutan (pendapatandikurangibiaya) Dengandemikianpersamaanakuntansinampaksebagaiberikut : • Aktiva = Kewajiban + M o d a l Modal + Tambahan – prive + pendapatan - biaya AwalModal

JURNAL DAN POSTING Jurnaladalah : Alatuntukmencatattransaksiperusahaan yang dilakukansecarakronologis (berdasarkanurutwaktukejadiannya) denganmenunjukkanrekening yang harusdidebetdandikreditbesertajumlahrupiahnyamasing-masing. Jurnaldisebutbukucatatanpertama (book of original entry) karena: Setiaptransaksi yang terjadidalamperusahaan, sebelumdibukukankebukubesar, harusdicatatdahuludalamjurnal.

ManfaatPemakaianJurnal : • Jurnalmerupakanalatpencatatan yang dapatdigambarkan pos-pos yang terpengaruholehsuatutransaksi. • Jurnalmemberigambaransecarakronologis (menuruturutanwaktuterjaditransaksi) sehinggadapatmemberigambaran yang lengkaptentangseluruhtransaksiperusahaanberdasarkanurutan-urutankejadiannya. • Jurnaldapatdipecah-pecahmenjadibeberapajurnalkhusus yang dikerjakanolehbeberapaorangsecarabersamaan. • Jurnalmenyediakanruang yang cukupuntukketerangantransaksi. • Apabilatransaksidicatatsecaralangsungkebukubesardanterjadikesalahandalammencatatnya, makaletakkesalahantersebutdibukubesaratauakansulitditemukan.

REKENING SEBAGAI ALAT PENCATATAN • Rekeningadalah : Suatualatuntukmencatattransaksi-transaksikeuangan yang bersangkutandenganaktiva, kewajiban, modal, pendapatandanbiaya. • TujuanPemakaianRekeningadalah : Untukmencatat data yang akanmenjadidasarpenyusunanlaporan-laporankeuangandanuntukmengetahui : • jumlahpiutangperusahaankepadaparadebitur • jumlahkewajibanperusahaankepadaparakreditur • Hargabeliaktiva yang dimilikiperusahaan • Sumber-sumberdanbesarnyapendapatan.

BukuBesaratau Ledgeradalah : Kumpulan rekening yang digunakandalampembukuansuatuperusahaan. Dalambukubesarbiasanyarekening-rekeningdisusundenganurutantertentu, yaiturekening-rekeninguntukneracadisusun paling depanlalurekening-rekening yang akandicantumkandalamlaporanrugilaba.

PENGGOLONGAN REKENING Rekening-rekeningdibagiatas 2 golonganbesar, yaitu : Rekenig-rekeningneraca/ rekeningriilyaitu : Rekening-rekeningyang padaakhirperiodeakandilaporkandidalamneraca, sepertirekening-rekeningaktiva (harta), rekening-rekeningkewajiban (utang), rekening-rekening modal. Rekening-rekeningrugilaba/ rekening nominal yaitu ; Rekening-rekeningyang padaakhirperiodeakandilaporkandalamlaporanrugilaba.

HUBUNGAN ANTARA REKENING-REKENING RIIL DENGAN NERACA Hubunganantararekening-rekeningriildenganneracadapatdilihatsecaralebihjelasdalamconto-contaohberikutini : 1.Pada tanggal 1 September 2000, Tuan A mendirikanperusahaanreparasiTelevisiCepat. Sebagai modal pertamapadaperusahaannya, Tuan A menyetoruangtunaisebesarRp. 260.000. 2.Perusahaan ReparasiTelevisiCepatmembelionderdil-onderdil televise sehargaRp. 70.000 secaratunai. 3. PedrusahaanReparasi TV Cepatmembeliperalatanreparasidari PT. MajusehargaRp. 240.000. Rp. 150.000 dibayartunaidansisanyaRp. 90.000 akandibayarduabulan yang akandatang.

REKENING PRIVEPrivemerupakanpengambilahkasataubarang lain yang dilakukanolehpemiliksebagaipengambilanbagiankeuntunganperusahaan. SIFAT-SIFAT REKENING DEBET Pertambahandalamrekening-rekeningaktiva Pengurangandalamrekening-rekening modal Pengurangandalamrekening-rekeningutang KREDIT Pertambahandalamrekening-rekeningutang Pengurangandalamrekening-rekeningaktiva Pertambahandalamrekening-rekening modal

HUBUNGAN ANTARA REKENING NOMINAL DENGAN MODAL Contoh : 1.Perusahaan ReparasiTelevisiCepatmemperolehpendapatansebagaihasildaripekerjaanreparasi yang telahdiselesaikansebesarRp. 50.000. 2.Perusahaan membelialat-alattulismenulisuntukkebutuhankantorsehargaRp. 5.000.

LatihanMembuatBukuBesardanNeracaSaldo Soal 1 : Perusahaan Adhi Jaya didirikanpadatanggal 1 Juli 2008 oleh Tuan Hariyanto. Transaksi.-transaksi yang terjadiselamabulanJuli 2008 adalahsebagaiberikut : Juli 1 Tuan Hariyantomemulaiusahanyadenganmembukarekeningdi bank atasnamaperusahaandanmenyetorkassebesarRp. 300.000.000,-. Juli 2 DibayarsewagedunguntukbulanJulisebesarRp. 6.000.000,- Juli 3 DibeliperalatankantordariTokoJayakatwangRp. 42.000.000 secarakredit. Juli 5 DibayarbiayaiklanuntukbulanJulisebesarRp. 1.200.000,- Juli 11 DibeliperlengkapankantorsecarakreditsehargaRp. 2.400.000,-.

Juli 15 Diselesaikan service untuk PT Nusa DuadandifakturkansebesarRp. 18.000.000,-. Juli 16 DiterimauangsebesarRp. 10.750.000,- atasjasa yang diserahkankepadalangganan. Juli 17 DibayarcicilankepadaTokoJayakatwangsebesarRp. 15.000.000,- untukperalatankantor yang dibelibeberapaharisebelumnya. Juli 19 DiterimauangsebesarRp. 9.300.000,- sebagaipembayaranjasa yang telahdiserahkankepadapelanggan. Juli 22 Diterimacicilanpembayarandari PT Nusa DuasebesarRp. 6.000.000,-. Juli 24 DibayarbiayaperjalanandinassebesarRp. 1.800.000,-.

Juli 25 DibayarbiayateleponbulaninisebesarRp. 675.000,-. Juli 29 Tuan HariyantomengambiluangperusahaansebesarRp. 10.500.000,- untukkeperluanpribadi. Juli 31 DibayargajipegawaibulaninisebesarRp. 16.500.000,-. Diminta : 1. Catatlahtransaksi-transaksi yang diataskedalamrekening-rekening yang sesuai ! 2. BuatlahNeracaSaldo per 31 Juli 2008 !

NeracaSaldo Neracasaldoadalah : Daftar yang berisisaldo-saldodariseluruhrekening yang adadidalambukubesarpadasuatusaattertentuuntukmengujikebenaranpendebetandanpengkreditan. TujuanpembuatanNeracaSaldo: 1. Untukmengujikesamaandebetdankreditdidalambukubesar. 2. UntukmempermudahpenyusunanLaporanKeuangan.

ProsesPembuatanNeracaSaldo 1. Pertama-tama jumlahkankolomdebetdankolomkreditsemuarekening yang terdapatdibukubesar. 2. Tulislahhasilpenjumlahantersebutpadakolom yang sesuaidenganrekening yang bersangkutan. 3. Hitunglahsaldosemuarekening yang terdapatdalambukubesaryaitudengancaramencariselisihjumlahkolomdebetdanjumlahkolomkredit. 4. Susunlahneracasaldo yang berisinamasemuarekening yang terdapatdalambukubesarbesertasaldonyamasing-masing yang telahditentukan.

Apabilasisidebetdansisikreditsamajumlahnya, tidakberartibahwasegalasesuatunyasudahbenar, karenaadakesalahan-kesalahantertentu yang tidakakanberpengaruhterhadapkeseimbangandebetdankredit. 1. Transaksi yang tidakdicatatdalambukubesar. 2. Kesalahanpencatatanjumlah rupiah dalambukubesar. 3. Pendebetanataupengkreditankedalamrekening yang salah. 4. Kesalahan yang salingmenutupi.

POSTING yaitu : Memindahkanjumlahdalamkolomdebetjurnalkedalamsisidebetrekeningdanmemindahkanjumlahdalamkolomkreditjurnalkedalamsisikreditrekening. Cara Memposting 1. Tanggaldanjumlah yang dicatatdalamjurnaldicatatkembalidalamrekening yang bersangkutan. 2. Apabila posting telahdilakukan, makanomorhalamanjurnalharusditulisdalamkolom F (folio) direkening. 3. Menulisnomorrekening yang telahdipostingpadakolomnomorrekeningdidalamjurnal, tujuannya : a. Menunjukkanbahwajurnaltersebuttelahdiposting. b. Menunjukkanhubunganantarajurnaldanrekeningdibukubesar.