Download

1 / 20

200 likes | 436 Views

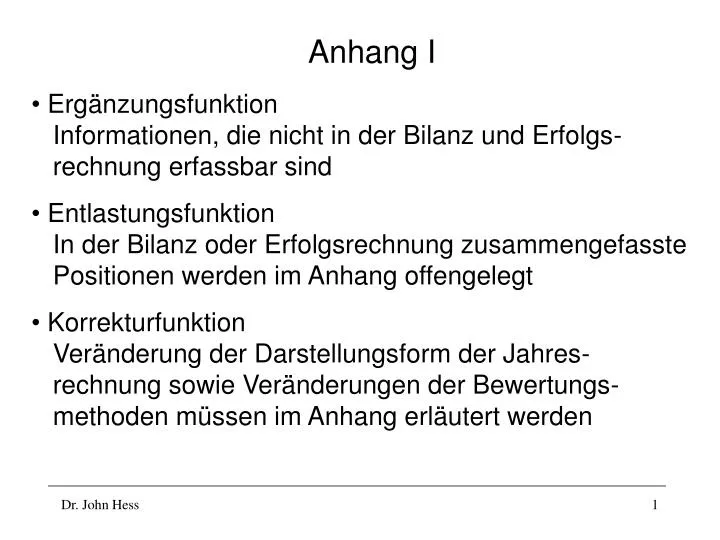

Anhang I. Ergänzungsfunktion Informationen, die nicht in der Bilanz und Erfolgs- rechnung erfassbar sind Entlastungsfunktion In der Bilanz oder Erfolgsrechnung zusammengefasste Positionen werden im Anhang offengelegt

E N D

Anhang I • Ergänzungsfunktion Informationen, die nicht in der Bilanz und Erfolgs- rechnung erfassbar sind • Entlastungsfunktion In der Bilanz oder Erfolgsrechnung zusammengefasste Positionen werden im Anhang offengelegt • Korrekturfunktion Veränderung der Darstellungsform der Jahres- rechnung sowie Veränderungen der Bewertungs- methoden müssen im Anhang erläutert werden

Anhang II • Interpretationsfunktion Informationen über angewendete Rechnungslegungs- methoden sowie über erklärungsbedürftige Transaktionen erleichteren eine Interpretation der Bilanz und Erfolgsrechnung. Grundsätzlich muss eine Interpretation auch ohne zusätzliche Angaben möglich sein.

Anhang III • Gesetzliche Regelung des Anhangs in Art. 663 b und c sowie Art. 662 a OR • Bei der Erstellung des Anhangs sind folgende Punkte zu beachten: - Freiwillige Angaben sind zulässig - GoR gelten auch für den Anhang (insbesondere Grundsatz der Stetigkeit, der Klarheit und der Wesentlichkeit) - Angaben im Anhang müssen mit denen der Bilanz und Erfolgsrechnung übereinstimmen - Es existieren keine Gliederungsvorschriften - Vorjahreswerte sind anzuführen

Artikel 663b Ziffer 1 OR Inhalt: Bürgschaften, Garantieverpflichtungen, Pfandbestellungen zugunsten Dritter Für die Unternehmung besteht in allen drei Fällen das Risiko, aus der Verpflichtung in Anspruch genommen zu werden (Eventualverbindlichkeiten). Ist eine Inanspruchnahme wahrscheinlich oder sicher, müssen Rückstellungen gebildet werden. Folgende Punkte sind zu beachten:- Angabe voller Haftsumme- Ausweis in einem Betrag ist ausreichend

Artikel 663b Ziffer 1 OR - Ausweispflichtige Sachverhalte (1) Bürgschaften (Art. 492 ff OR) (2) Pfandbestellungen (Art. 793 ff OR) Faustpfand (Art. 844 FF ZGB) Wertschriften, Forderungen zugunsten Dritter (Art. 899 ff ZGB) Garantieverpflichtungen zugunsten Dritter

Artikel 663b Ziffer 2 OR Inhalt: Zur Sicherung eigener Verpflichtungen verpfändete oder abgetretene Aktiven sowie Aktiven unter Eigentumsvorbehalt Folgende Punkte sind zu beachten:- Angabe des Bilanzwertes der Aktiven. In der Praxis häufig zusätzliche Angabe des Betrages der besicherten Verpflichtung.- Ausweis in einem Betrag ausreichen, dennoch häufig eine Aufteilung zu beachten

Artikel 663b Ziffer 3 OR Inhalt: Nicht bilanzierte Leasingverbindlichkeiten Diese Vorschriften sind nur anzuwenden, wenn zwar Finanzierungsleasing (siehe Exkurs) vorliegt, dennoch keine Bilanzierung vorgenommen wird. Folgende Punkte sind zu beachten:- nur nicht bilanzwirksam erfasste Leasingverbind- lichkeiten sind auszuweisen- Anzugeben ist der gesamte nominale Betrag der offenen und noch nicht geschuldeten Leasingraten. Aufteilung nach Fälligkeiten und Objekten ist nicht vorgeschreiben, dennoch zu empfehlen.

Artikel 663b Ziffer 4 OR Inhalt: Brandversicherungswerte der Sachanlagen Folgende Punkte sind zu beachten:- Angabe der Gesamtversicherungssumme inkl. Neuwertzuwachs- Aufteilung nach Anlagekategorien ist nicht vor- geschrieben, dennoch empfehlenswert- Genutzte Anlagen in fremden Eigentum werden ebenfalls von dieser Regelung erfasst- Angabe der Versicherungswerte von Vorräten ist freiwillig, in der Praxis aber häufig anzutreffen

Artikel 663b Ziffer 5 OR Inhalt: Verbindlichkeiten gegenüber Vorsorgeeinrichtungen Folgende Punkte sind zu beachten:- Es sind alle Arten von Einrichtungen der beruflichen Vorsorge sowie alle Arten von offenen Verbindlichkeiten betroffen- Ausweis in einem Betrag ist ausreichend; eine Aufteilung nach Fristigkeit und evtl. nach verschiedenen Vorsorgeeinrichtungen jedoch zu empfehlen

Artikel 663b Ziffer 6 OR Inhalt: Anleiheobligationen Folgende Punkte sind zu beachten:- Für jede ausgegebene Anleihe Angabe des Anleihe- betrages, der Zinssätze und Fälligkeiten- Es besteht keine Verpflichtung, zurückgekaufte Anleihebeträge auszuweisen

Artikel 663b Ziffer 7 OR Inhalt: Beteiligungen Folgende Punkte sind zu beachten:- Offenlegung jeder Beteiligung, welche für die Ertragslage und Vermögenslage der Unternehmung von Bedeutung ist- Eine Beteiligung besteht, wenn die Absicht dauernder Anlage vorliegt und ein massgeblicher Einfluss auf die Gesellschaft ausgeübt werden kann (werden 20% der stimmberechtigten Anteile einer Gesellschaft gehalten, ist lt. Gesetz eine Beteiligung gegeben)- anzugeben ist: Firma, Sitz, Zweck, Aktienkapital und Beteiligungsquote

Artikel 663b Ziffer 8 OR Inhalt: Nettoauflösung stiller Absichtsreserven Folgende Punkte sind zu beachten:- Betroffen sind die stillen Absichtsreserven, nicht die Zwangsreserven- Offenzulegen ist eine eventuelle Nettoauflösung- Die Offenlegung hat zu erfolgen, wenn durch die Auflösung das ausgewiesene Jahresergebnis wesentlich positiver dargestellt wird als das tatsächlich erzielte Ergebnis

Artikel 663b Ziffer 9 OR Inhalt: Aufwertungen nach Art. 670 OR Folgende Punkte sind zu beachten:- anzugeben sind die aufgewerteten Objekte mit dem jeweiligen Aufwertungsbetrages und dem Jahr der Aufwertung- auf die Aufwertung ist so lange hinzuweisen, bis die aufgewerteten Objekte bilanziert sind- im Jahr der Aufwertung ist auf den besonderen Bericht der Revisionsstelle bzgl. Der Aufwertung hinzuweisen

Artikel 663b Ziffer 10 OR Inhalt: Eigene Aktien Folgende Punkte sind zu beachten:- anzugeben sind der Anfangsbestand, die Zugänge, die Abgänge sowie der Schlussbestand der eigenen Aktien- pro Transaktion sind anzugeben das Datum, die Anzahl und Art der Aktien, Transaktionsbetrag bzw. der Bilanzwert. Eine zusammenfassende Darstellung ist dann erlaubt, wenn während des Jahres eine grosse Anzahl an Transaktionen stattfindet (z.B. durchschnittlich bezahlte Kurse)

Artikel 663b Ziffer 11 OR Inhalt: Genehmigte und bedingte Kapitalerhöhung Der folgende Punkt ist zu beachten:Am Abschlussstichtag ist der noch nicht beanspruchte Teil der genehmigten und der bedingten Kapital-erhöhung, getrennt nach den einzelnen von der Generalversammlung genehmigten Tranchen, anzugeben.

Artikel 663b Ziffer 12 OR Inhalt: Andere vom Gesetzgeber vorgeschrieben Angaben Folgende Punkte sind zu beachten:- Abweichungen vom Going concern-Prinzip, von der Stetigkeit in der Darstellung, Bewertung und dem Verrechnungsverbot sind grundsätzlich möglich. Wenn eine Abweichung erfolgt, dann ist auf diese im Anhang hinzuweisen.- Börsenkotierte Gesellschaften müssen bedeutende Aktionäre nennen (Stimmrecht 5% und mehr)- Konsolidierungs- und Bewertungsregelungen sowie Abweichungen hiervon im Konzernabschluss

Exkurs: Finanzierungsleasing I Finanzierungsleasing (Def. nach FER Nr. 13 Ziff. 3): - wenn die Leasingdauer nicht wesentlich von der Nutzungsdauer abweicht- wenn eine Restzahlung am Ende der Leasingdauer wesentlich tiefer ist als der dann zu erwartende Marktwert- wenn das Leasinggut am Ende der Leasingdauer in das Eigentum des Leasingnehmer übergehtoderbei Vertragsabschluss: Barwert der Leasingraten + allfällige Restzahlung = Barpreis des Leasinggutes.

Exkurs: Finanzierungsleasing II Finanzierungsleasingsverträge dürfen als Kauf auf Kredit bilanziert werden. Bei einer Bilanzierung wird das Leasinggut als Aktivposten verbucht und gleichzeitig eine Leasingverbindlichkeit als Fremdkapital erfasst. Leasingraten sind als Zinsaufwand und anteilige Rückzahlung zu verbuchen. Das aktivierte Leasinggut ist wie alle Anlagengegenstände abzuschreiben. Leasingverträge, die nicht Finanzierungsleasing sind, dürfen nicht bilanziert werden.

Exkurs: Kapitalerhöhung I Ordentliche Kapitalerhöhung (Art. 650 OR) - Generalversammlung beschliesst die Kapitalerhöhung- Verwaltungsrat muss diese innerhalb von drei Monaten nach Beschlussfassung durchführen Genehmigte Kapitalerhöhung (Art. 651 und 651a OR) - Der Verwaltungsrat kann von der Generalversammlung ermächtigt werden innerhalb von 2 jJahren das Aktienkapital um einen Maximalbetrag zu erhöhen- Der Maximalbetrag darf 50% des bisherigen Aktienkapitals betragen

Exkurs: Kapitalerhöhung II Bedingte Kapitalerhöhung (Art. 653 bis 653i OR) - die Generalversammlung ermächtigt den Verwaltungsrat während eines bestimmten Zeitraums das Aktienkapital bei Bedarf zu erhöhen- die Erhöhung darf nur zu dem Zweck erfolgen, dass Aktien von Aussenstehenden wegen der Ausübung von Wandel- und Optionsrechten nachgefragt werden- die Kapitalerhöhung darf die Hälfte des bisherigen Aktienkapitals nicht übersteigen