Download

1 / 14

140 likes | 534 Views

LỚP MÔ HÌNH ARIMA. Mô hình trung bình di động bậc q, MA(q) Mô hình tự hồi quy bậc p, AR(p) Mô hình kết hợp tự hồi quy và trung bình di động ARMA( p,q ) Mô hình tự hồi quy tích hợp với trung bình di động ARIMA( p,d,q ) Mô hình ARIMA có tính mùa SARIMA( p,q,d )(P,Q,D)s.

E N D

LỚP MÔ HÌNH ARIMA • Môhìnhtrungbình di độngbậc q, MA(q) • Môhìnhtựhồiquybậc p, AR(p) • Môhìnhkếthợptựhồiquyvàtrungbình di động ARMA(p,q) • Môhìnhtựhồiquytíchhợpvớitrungbình di động ARIMA(p,d,q) • Môhình ARIMA cótínhmùa SARIMA(p,q,d)(P,Q,D)s

Môhìnhtrungbình di độngbậc q Môhình Dấuhiệunhậnbiết: Hệsốtươngquanbằng 0 vớiđộtrễlớnhơn q Hệsốtươngquanriêngphầngiảmdầnvề 0 Môhình MA(2)

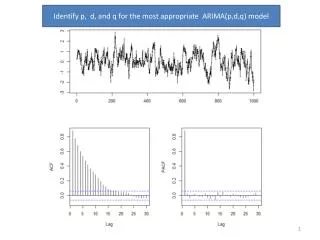

Môhìnhtựhồiquybậc p Môhình Dấuhiệunhậnbiết: Hệsốtươngquangiảmdầnvề 0 Hệsốtươngquanriêngphầnbằng 0 vớiđộtrễlớnhơnp ACF và PACF củamôhình

Môhìnhkếthợptựhồiquyvàtrungbình di động Môhình Dấuhiệunhậnbiết Hệsốtươngquanbằnggiảmdầnvề 0 sauđộtrễq Hệsốtươngquanriêngphầngiảmdầnvề 0 sauđộtrễ q ACF và PACF củamôhình

Môhìnhtựhồiquytíchhợpvớitrungbình di động Môhình Dấuhiệunhậnbiết Chuỗithờigiankhôngtĩnh, cóxuhướng Hệsốtươngquangiảmrấtchậm Làmtĩnhchuỗithờigianbằngcáchlấyhiệu d lần

Môhình ARIMA cótínhmùa SARIMA Môhình Nhậnbiết: Hệsố ACF rấtlớntạicáccậnmùa Cáchxácđịnhchukìmùa Xácđịnhcáchệsốtươngquantốiưu Tínhkhoảngcáchgiữacáchệsốtươngquantốiưu Nhậndạngkhoảngcáchđượclặplạinhiềunhất, nếutầnsuấtcủakhoảngcáchnàylớnthìđóchínhlàchukìmùa.

Xâydựngmôhình SARIMA • Thànhphầnnhậndạngmôhình • Thànhphầnkhửmùavàxuhướng • Thànhphầnướclượngthamsố • Thànhphầndựbáo

Thànhphầnnhậndạngmôhình • Xácđịnhcáchệsốmôhìnhbằngcáchphântích ACF, PACF • Baogồm 4 giaiđoạnchính: • Xácđịnhbậclấyhiệudđểloạibỏtínhxuhướng • Loạibỏtínhmùa: chuỗidữliệuđượclấyhiệuDlầnvớikhoảnglấyhiệulàs • Xácđịnhmôhìnhchothànhphầnthường • Xácđịnhmôhìnhchothànhphầnmùa

if( > 65%) then pattern = abrupt cutoff else if ((< 10%) then pattern = slow decay else pattern = exponential decay if (high frequencies exist in ACF or PACF) { if (ACF pattern = abrupt cut-off at lag q) then Model = pure MA(q) else if (PACF pattern = abrupt cut-off at lag p) then Model = pure AR(p) else if (both ACF and PACF pattern = exponentila decay) then Model = ARMA(p,q) } else { p = q =0; Model = ARMA(0,0) } Thànhphầnnhậndạngmôhình • Xácđịnhmôhìnhbằngcáchphântíchtínhchất ACF, PACF Tỉlệthayđổitrungbình:

Thànhphầndựbáo • Tínhtoánngiaiđoạndựđoạnchochuỗidữliệuđãđượcchuyểnđổi • Khôiphụclạichuỗidữliệugốc: thựchiệnngượclạiquátrìnhlấyhiệuđãthựchiệnkhikhửđitínhkhôngtĩnhvàtínhmùacủachuỗidữliệugốc.

Môhìnhkếthợp ARIMA VÀ ANN • Môhình ARIMA khônggiảiquyếtđượcchuỗi phi tuyến • Môhình ANN khônggiảiquyếtđượcchuỗi phi tuyến, tuyếntính • Khóxácđịnhđượcmộtchuỗithờigianlà phi tuyến hay tuyếntính • Mộtchuỗithờigianbaogồmcả 2 thànhphần phi tuyến, tuyếntính

Chuỗithờigian HIỆN THỰC MÔ HÌNH KẾT HỢP ARIMA VÀ ANN Mô hình SARIMA Mô hình ANN Dự báo dùng ARIMA Môhình L: biểudiễnthànhphầntuyếntínhcủachuỗithờigianđượcướclượngbởimôhình SARIMA N: biểudiễnthànhphần phi tuyếncủachuỗithờigianđượcướclượngbởimôhình ANN Dựđoán Dự báo