Download

1 / 24

240 likes | 375 Views

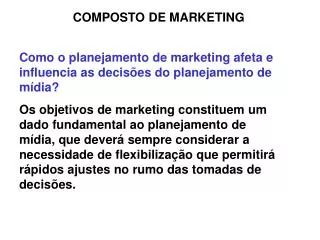

Composto de Marketing. PREÇO. Influências das Variáveis Incontroláveis nos Preços. Concorrência Fatores Culturais Fatores Sociais Aspectos Políticos. Objetivos de Preços. Retorno no Investimento Objetivos de Concorrência Preços Promocionais Fatia de Mercado Fluxo de Caixa.

E N D

Composto de Marketing PREÇO

Influências das Variáveis Incontroláveis nos Preços Concorrência Fatores Culturais Fatores Sociais Aspectos Políticos

Objetivos de Preços Retorno no Investimento Objetivos de Concorrência Preços Promocionais Fatia de Mercado Fluxo de Caixa

Passos para a Determinação de Preços • Determinação da demanda e custos • Análise do preço da concorrência • Determinação da política de preço • Seleção do método de determinar preço • Seleção do preço final com base nas análises anteriores, estabelecendo os níveis de descontos.

Determinação da Demanda • Elasticidade, em sentido genérico, é a alteração percentual em uma variável, dada uma variação percentual em outra. • Elasticidade-preço da demanda é a variação percentual na quantidade demandada, dada uma variação percentual no preço do bem. Mede a sensibilidade, a resposta dos consumidores, quando ocorre uma variação no preço de um bem ou serviço.

Elasticidade-Preço da Demanda (EPD) ∆q (Pa + Pb) EPD = • ∆P (qa + qb)

Elasticidade Sabendo o nível de demanda e a sua provável reação aos preços, os custos deverão ser determinados para dar uma idéia sobre que ponto deverá ocorrer a recuperação do investimento.

Exercitando Quando a Cia de Transportes XYZ elevou sua tarifa de $0,90 para $1,00, o número de passageiros diminuiu de 30.000 para 28.000. pergunta-se: • Qual a EPD por transporte coletivo nesse intervalo de variação de preços? • Seria a elevação da tarifa uma forma adequada para a Cia de Transportes aumentar a sua receita? Por quê? • Supondo, ainda, que para a mesma variação de preço o número de passageiros tenha diminuído para 27.000, qual seria a EPD nesse intervalo de preços?

Determinação dos Custos Conhecer os custos é uma etapa fundamental no processo de determinação de preços Custos Fixos Custos Variáveis Custos Diretos Custos Indiretos

Custos Fixos São custos que, em determinado período de tempo e em certa capacidade instalada, não variam, qualquer que seja o volume de atividade da empresa.

Custo Variável Seu valor total altera-se diretamente em função das atividades da empresa

Custos Diretos São aqueles diretamente incluídos no cálculo dos produtos. Consistem nos materiais diretos usados na fabricação do produto e mão-de-obra direta.

Custos Indiretos Necessitam de aproximação, isto é, algum critério de rateio para serem atribuídos aos produtos. Exemplos: seguros e aluguéis de fábrica, supervisão de diversas linhas de produção, etc.

Custo Total = Custo Fixo + Custo Variável CT = CF + CV Receita Total = Preço x Quantidade RT = P x Q (vendida) Ponto de Equilíbrio é a quantidade de venda necessária de forma que os custos da empresa sejam recuperados.

Ponto de Equilíbrio(Break-Even Point) Portanto, torna-se necessário estipular-se um preço para determinada quantidade de vendas para que os custos sejam recuperados.

Ponto de Equilíbrio Para quantidades do produto a serem vendidas: Custos Fixos PEq = Contribuição Unitária aos CF (*) (*) = Preço Unitário – Custo Variável.

Ponto de Equilíbrio Para valores monetários de vendas: CF PE$ = CV 1 – RT

Exercitando: • Um produto que tenha seus preço fixado em $100,00, Custo Variável de $60,00, Custo Fixo Total de $120,00, de quanto deverá ser o total de unidades vendidas para que os custos sejam recuperados?

Exercitando: • Suponha que durante certo período uma empresa tenha custos operacionais de $100.000,00, vendas totais de $800.000,00 e custos operacionais variáveis de $600.000,00, qual será o valor a ser vendido para se encontrar PE?

Mark-up É outro método utilizado para determinação do preço. Neste método um percentual é adicionado aos custos para chegar-se aos preços finais C + mark-up = preço de venda, ou C + (% de x) = preço de venda C + (% de C) = preço de venda C + (% de preço de venda) = preço de venda

Exemplo de Mark-up • Custo = $100,00 • Mark-up = 10% do preço de venda • PV (preço de venda) = C + (% de x) 100,00 + (10% de PV) = PV PV – 0,10 PV = 100,00 PV (1 – 0,10) = 100,00 PV = 100,00 / (1 – 0,10) PV = $111,11

Preço CUP PV = 1 – (%ML + %I + %CC) Onde: CUP = Custo Unitário do Produto ML = Margem de Lucro I = Impostos CC = Custo de Comercialização

Exercício Determinar o preço e PE em quantidades e Valores monetários de uma fábrica de camisetas. Dados:

Produção mês = 20.000 unidades Cada camiseta = 2,5 metros, em média, de malha Malha = $8,00 o metro Ribana = 70 centímetros por camiseta Ribana = $2,00 o metro Linha = $20,00 o cone, com 1.000 metros Linha = 2,46 metros por camiseta Costureiras = 3 Salário = $500,00 Retirada/Pró-labore = $3000,00 Salário vendedor = $300,00 + comissão de 5% sobre vendas Encargos = 82% sobre salário total Gastos com propaganda = 8% Impostos = 43% Aluguel do galpão = $2.500,00 por mês Água, energia elétrica e telefone = $1.000,00 Manutenção das máquinas = $150,00 por mês Manutenção do prédio = $250,00 por mês Seguro Total = $180,00 por mês