Download

1 / 26

260 likes | 405 Views

Grazie al riaccertamento sono stati eliminati residui per oltre € 6ml. La pratica del riaccertamento dei residui ha portato ad “eliminare” dal bilancio circa € 1ml di crediti vantati e ritenuti non più esigibili. I collegamenti fra esercizi:I residui di competenza e della gestione c/residui.

E N D

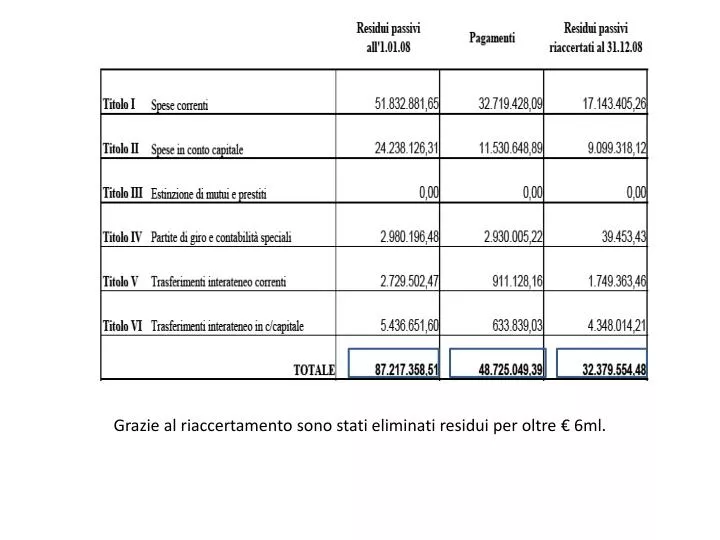

Grazie al riaccertamento sono stati eliminati residui per oltre € 6ml.

La pratica del riaccertamento dei residui ha portato ad “eliminare” dal bilancio circa € 1ml di crediti vantati e ritenuti non più esigibili.

I collegamenti fra esercizi:I residui di competenza e della gestione c/residui • Le operazioni di verifica dei residui possono rendere necessario operare delle rettifiche sia ai residui determinati dalla differenza tra impegni e pagamenti rilevati in un nell’esercizio chiuso (rettifiche relative ai residui generati dalla gestione di competenza) sia ai residui esistenti all’inizio dell’esercizio al netto di quelli pagati nel corso dell’esercizio (residui della gestione in c/residui). • La registrazione delle rettifiche e l’allocazione nei capitoli pertinenti del nuovo valore viene svolta nell’ambito dell’attività di riaccertamento dei residui.

I collegamenti fra esercizi:la dinamica dei residui Con riferimento ai residui passivi è necessario distinguere tra • residui propri: rappresentati dalla differenza tra somme impegnate e somme non pagate; • residui impropri: rappresentati dalla differenza tra somme stanziate e somme impegnate. In questo caso non risulta corretto parlare di residuo bensì di economie di spesa. Con riferimento ai residui c.d. propri è necessario, a fine anno, verificare le seguenti situazioni: • residui da mantenere in bilancio: rappresentano effettive situazioni di vincolo per l’amministrazione; • residui non più sussistenti e, in quanto tali, da eliminare dal bilancio: in sede di verifica del residuo viene acclarata l’insussistenza originaria dell’obbligazione giuridica in fase di assunzione dell’impegno di spesa (errore contabile) o l’insussistenza sopravvenuta dell’obbligazione giuridica (i.e. prescrizione del debito sentenza passata in giudicato).

I collegamenti fra esercizi:la dinamica dei residui Con riferimento ai residui attivi è necessario, a fine anno, procedere ad una valutazione degli stessi al fine di evidenziare: • i residui certi: corrispondenti a somme per i quali l’incasso delle relative somme può essere assunto con ragionevole certezza; • i residui di dubbia e difficile esigibilità: per i quali sussistono indicazioni tali da ritenere di non poter incassare tutte le somme dovute; • i residui inesigibili o non più dovuti: corrispondenti a somme per le quali sussistono evidenze tali da ritenere che le stesse non potranno più essere incassate o per le quali si dimostri la mancata convenienza, per l’amministrazione, all’attivazione di eventuali azioni di recupero forzoso.

Il conto consuntivo nel sistema di bilancio di Ateneo: Alcune applicazioni pratiche Reggio Calabria, 28 Ottobre 2009 Prof. Domenico Nicolò dott. Carlo Vermiglio

Indice dei contenuti • Il conto consuntivo: funzioni e caratteristiche; • Il rendiconto finanziario e la determinazione del risultato di amministrazione; • Un’applicazione al conto consuntivo dell’analisi per indici: il caso dell’Ateneo di Cagliari; • I collegamenti tra più esercizi: La dinamica dei residui attivi e passivi; • Il conto economico e il conto del patrimonio; • Dalla rendicontazione alla previsione. • Conclusioni

Il conto consuntivo • Il conto consuntivo si compone: • del rendiconto finanziario relativo alla gestione del bilancio; • del conto economico; • e del conto del patrimonio. • Il conto consuntivo dell’Ateneo, accompagnato da una relazione nella quale vengono illustrati i risultati della gestione finanziaria in ordine agli obiettivi programmati nonché l’andamento economico della spesa, le consistenze di cassa e patrimoniali, viene presentato dal Rettore al Consiglio di Amministrazione entro il 15 maggio.

Il rendiconto finanziario • comprende i risultati della gestione di bilancio distintamente per titoli, categorie e capitoli, sia per la parte di competenza che per i residui. • Per la gestione di competenza devono risultare le previsioni iniziali, le relative variazioni e le previsioni definitive nonché le somme accertate o impegnate, quelle riscosse o pagate e quelle rimaste da riscuotere o da pagare. • Per la gestione dei residui sono indicati la consistenza iniziale, le relative variazioni che risultano dai riaccertamenti, le somme riscosse o pagate e quelle rimaste da riscuotere o da pagare. • Nel rendiconto finanziario l’avanzo o il disavanzo finanziario risulta dall’apposita situazione amministrativa;

Il rendiconto finanziario Università del Piemonte Orientale Riepilogo Parte Entrata Il rendiconto finanziario Università del Piemonte Orientale Riepilogo Parte Spese

Il calcolo del risultato di amministrazione – Fonte - Situazione Amministrativa Università del Piemonte Orientale – dati 2008 + Fondo di Cassa iniziale al 1/01/2008 + Riscossioni in c/competenza e c/residui - Pagamenti in c/competenza e c/residui = Fondo Cassa Finale + Residui Attivi della gestione di competenza + Residui Attivi delle gestioni pregresse; - Residui Passivi della gestione di competenza - Residui Passivi delle gestioni pregresse = Avanzo di Amministrazione Effettivo al 31/12/2008

Un’ipotesi di analisi per indici: L’esperienza dell’Università di Cagliari L’elaborazione di un sistema di indicatori da sviluppare sulle informazioni provenienti dal conto consuntivo assolve diverse funzioni: • interpretare i dati provenienti dal bilancio; • effettuare confronti con gli andamenti degli anni precedenti; • sviluppare forme di benchmark rispetto ad altre realtà; • formulare ipotesi sugli andamenti futuri; • proporre confronti fra dati preventivi e consuntivi individuando le cause degli eventuali scostamenti

Commento ai dati Per la parte delle Entrate si riscontra: • L’eccessiva dipendenza dal FFO rispetto al totale delle entrate correnti; • Il modesto contributo delle entrate “extraministeriali” che denotano una limitata capacità di autofinanziamento da parte dell’Ateneo; • La sensibile contrazione dei trasferimenti statali in favore della ricerca scientifica (parte in c/capitale); Per la parte delle Spese: • Permane l’incidenza predominante delle spese per il personale; • Cresce la quota di spese in c/capitale destinata alla ricerca scientifica;

Con riferimento alla struttura finanziaria osserviamo come l’azienda presenti un ottimo grado di copertura delle spese correnti;

Grado di attendibilità delle previsioni di spesa: capacità di programmazione dell’Ente; • Grado di realizzazione delle entrate: capacità di realizzare le previsioni definitive e la loro attendibilità; • Grado di realizzazione delle spese: capacità di attuazione dei programmi di spesa rispetto alle previsioni finali; • Grado di pagamento delle spese /riscossione delle entrate : capacità/velocità con cui si gestiscono i flussi finanziari di cassa;

Il conto economico • evidenzia i componenti positivi e negativi dell’attività dei centri di gestione autonoma secondo criteri di competenza economica, prudenza e rilevanza, integrando gli accertamenti e gli impegni del bilancio finanziario con gli elementi economici non rilevati in quest’ultimo e con le insussistenze e sopravvenienze derivanti dalla gestione. • è redatto secondo uno schema a struttura scalare, con le voci classificate in base alla loro natura.

Il conto consuntivo: il conto economico • Costituiscono componenti negativi: • le spese del personale • l’acquisto di materie prime e di beni intermedi • la prestazione di servizi • il godimento di beni di terzi • i trasferimenti a terzi • gli interessi passivi e gli oneri finanziari • le imposte e tasse a carico dell’Ateneo • gli oneri straordinari • le sopravvenienze del passivo • le minusvalenze da alienazioni • gli ammortamenti • la svalutazione di crediti • le insussistenze attive come i minori crediti e i minori residui attivi. • Costituiscono componenti positivi: • le tasse ed i contributi pagati dagli studenti • i trasferimenti correnti • i proventi delle cessioni di servizi all’esterno • i proventi derivanti dalla gestione del patrimonio • i proventi finanziari • le insussistenze del passivo • le sopravvenienze attive • e le plusvalenze da alienazioni.

Il conto consuntivo: Il conto del patrimonio • rileva i risultati della gestione patrimoniale e riassume la consistenza del patrimonio al termine dell’esercizio, evidenziando le variazioni intervenute, nel corso dello stesso rispetto alla consistenza iniziale. • è costituito dal complesso dei beni e dei rapporti giuridici attivi e passivi, di pertinenza dell’Ateneo, suscettibili di valutazione e attraverso la cui rappresentazione contabile e il relativo risultato finale differenziale è determinata la consistenza netta della dotazione patrimoniale. • sono inclusi nel conto del patrimonio i beni del demanio con specifica distinzione. • l’Ateneo e i centri di gestione autonoma conservano nel proprio patrimonio, in apposita voce, i crediti inesigibili, stralciati dal rendiconto finanziario, sino al compimento dei termini di prescrizione. • l’Ateneo provvede alla compilazione di un conto consolidato patrimoniale per tutte le attività e passività.

La valutazione degli elementi patrimoniali: le immobilizzazioni

I collegamenti tra rendicontazione e previsione I due momenti della gestione vanno considerati come strettamenteintegrati fra essi non solo sul piano contabile ma anche con riferimento alla possibilità di alimentare il circuito della programmazione e del controllo attraverso l’esame dei dati che provengono dal consuntivo e che condizionano gli equilibri dell’azienda.