Download

1 / 20

200 likes | 326 Views

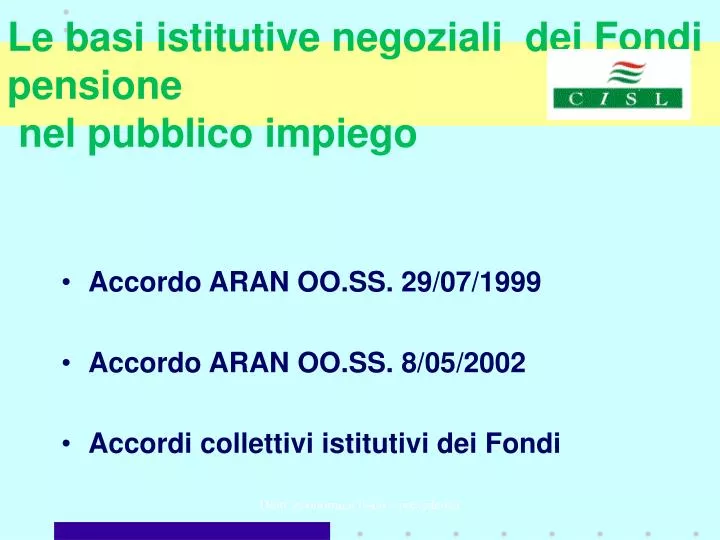

Le basi istitutive negoziali dei Fondi pensione nel pubblico impiego. Accordo ARAN OO.SS. 29/07/1999 Accordo ARAN OO.SS. 8/05/2002 Accordi collettivi istitutivi dei Fondi. Leggi di riferimento per la prev. Compl. nel P.I. D. lgs 124/93 (quadro normativo previdenza complementare)

E N D

Le basi istitutive negoziali dei Fondipensione nel pubblico impiego • Accordo ARAN OO.SS. 29/07/1999 • Accordo ARAN OO.SS. 8/05/2002 • Accordi collettivi istitutivi dei Fondi Dem. economica fisco e previdenza

Leggi di riferimento perla prev. Compl. nel P.I. • D. lgs 124/93 (quadro normativo previdenza complementare) • L 335/95 (riforma del sistema pensionistico italiano) • DPCM 20 dicembre 1999 (Decreto TFR e fondi pens. nel P.I.) e DPCM 2 marzo 2001 • Legge 297/82 (regime del TFR) • Legge 152/68 (indennità di fine servizio) • Legge 449/97(esercizio dell’opzione per l’adesione ai f.p.) • Legge 448/98(200 mld annui per prev. Compl. P.I.) • Legge finanziaria 2001(100 mld aggiuntivi come quota contributiva datore lavoro) Dem. economica fisco e previdenza

La contribuzione nei fondi pensione complementari del pubblico impiego 1. contributo a carico lavoratore (reale) 2. contributo a carico pubblica amministrazione (reale se contenuto entro i 100 MILIARDI stanziati dalla finanziaria 2001) 3. TFR (reale fino a 200 mld annui + figurativo su quote eccedenti) 4. contributo neutro 1,5% per i dipendenti assunti prima del 30/05/2000 che esercitano l’opzione (non spetta ai dipendenti degli enti non iscritti alla gestione INPDAP) -figurativo Dem. economica fisco e previdenza

Esercizio opzione dei lavoratori in servizio fino al 31/12/2000 che aderiscono al fondo • I lavoratori già in servizio al 31/12/2000 (DPCM 2/03/2001) possono esercitare l’opzione aderendo al Fondo pensione di riferimento, passando dal regime dell’indennità di fine servizio al TFR • abrogazione del contributo legge 152/68 (2.5% base retributiva) Dem. economica fisco e previdenza

Lavoratori già in servizio al 31/12/2000 che esercitano l’opzione • L’abrogazione del contributo legge 152/68 (2.5% base retributiva) non determina effetti ai fini fiscali e previdenziali • invarianza retribuzione netta • riduzione retribuzione lorda • compensazione figurativa presso la gestione previdenziale • N.b.: riguarda solo i lavoratori con TFS liquidato dall’INPDAP Dem. economica fisco e previdenza

Il TFR nella Previdenza complementaredel pubblico impiego • TFR; destinazione integrale per i lavoratori assunti a tempo indeterminato dal 1/01/2001 (a tutti i lavoratori che entrano in servizio a t.i. dopo il 31/12/2000 si applica il regime del TFR in luogo dell’indennità di fine servizio) • destinazione non superiore al 2% della retribuzione utile ai fini TFR per i lavoratori in servizio prima del 01/01/2001 Dem. economica fisco e previdenza

Risorse reali a disposizione dellaPrevidenza complementarenel pubblico impiego 300 MLD ANNUI: • 200 mld L 448/98 - per le quote di TFR maturando • 100 mld L finanziaria 2001) - come contributo datore lavoro (L finanziaria 2001) CONTRIBUTO LAVORATORE(definito dai CCNL) Dem. economica fisco e previdenza

RISORSE FIGURATIVE • accantonamento annuale di TFR • contributo 1,5% base retributiva INPDAP (per i soli lavoratori, iscritti alla gestione INPDAP per i trattamenti di fine servizio ed assunti a t.i. entro il 31/12/2000 che esercitano l’opzione) • i contributi figurativi vengono rivalutati in base alla media del rendimento netto annuo di un paniere di Fondi pensione del settore privato individuati in accordo con le OO.SS. tra quelli con maggior numero di aderenti Dem. economica fisco e previdenza

I lavoratori a tempo indeterminato già in servizio al 31/12/2000 che esercitano l’opzione: • passano immediatamente al TFR • l’indennità di fine servizio fino a quel momento maturata viene “congelata”, conservando i benefici fiscali previgenti (TFS diventa primo accantonamento TFR) • la parte di TFR maturando che non va al Fondo e l’indennità di fine servizio congelata vengono rivalutati come previsto dalla L 297/82 (art. 2120 c.c.) • non pagano più il contributo del 2,5% della base contributiva Dem. economica fisco e previdenza

Lavoratori già in servizio al 31/12/2000 che esercitano l’opzione: • sono destinatari del contributo 1,5% della base retributiva che verrà liquidato a fine carriera dall’INPDAP al fondo (tale contributo spetta solo per i lavoratori con indennità di fine servizio liquidate dall’INPDAP) • la parte di TFR che viene destinata al fondo, nei limiti del 2% della retribuzione, viene accreditata in conti figurativi e versata al fondo pensione dall’INPDAP a fine servizio(viene rivalutata secondo il rendimento medio di un paniere di fondi del settore privato) Dem. economica fisco e previdenza

Lavoratori assunti dopo il 31/12/2000che aderiscono al Fondo pensione • sono già nel regime del TFR • Il TFR per i lavoratori assunti in servizio dopo il 31/12/2000: viene accreditato integralmente in conti figurativi presso l’INPDAP rivalutato in base al rendimento medio del paniere di fondi del settore privato liquidato al fondo pensione al momento del raggiungimento dei requisiti pensionistici Dem. economica fisco e previdenza

Lavoratori assunti dopo il 31/12/2000che non aderiscono al Fondo pensione • Il loro TFR maturando viene accreditato in speciali conti figurativi tenuti dall’INPDAP. Il TFR accantonato viene rivalutato ogni anno sulla base di 1.5 punti percentuali in misura fissa + il 75% dell’indice ISTAT di incremento dei prezzi al consumo per le famiglie di operai ed impiegati e liquidato al lavoratore dall’INPDAP a fine servizio Dem. economica fisco e previdenza

Confronto tra TFR e indennità di fine servizio Dem. economica fisco e previdenza

Accreditamenti per lavoratori a TFR: confronto tra P.I. e settore privato Dem. economica fisco e previdenza

Anticipazioni per indennità di fine servizio e TFR Dem. economica fisco e previdenza

Anticipazioni a confronto sul TFR e nei fondi pensione Dem. economica fisco e previdenza

Trattamento fiscale TFR e TFS (escluse rivalutazioni TFR) Dem. economica fisco e previdenza

Base di calcolo Dem. economica fisco e previdenza

Vantaggio fiscale sui versamenti ESEMPIO: CONTRIBUTI VERSATI AL FONDO per un lavoratore con indennità di fine servizio liquidata dall’INPDAP che effettua l’opzione per la previdenza complementare: • contributo datore di lavoro • contributo P.A. • TFR • contributo neutro INPDAP Risparmio fiscale: 32% * 180,00 C.L.= 57,60 euro Rinuncia alla liquidità immediata: 122,4 euro (180,00 - 57,60) Posizione annua complessiva individuale euro 990.00 (mentre il lavoratore versa euro 482.40) Dem. economica fisco e previdenza

Vantaggio fiscale sui versamenti ESEMPIO: CONTRIBUTI VERSATI AL FONDO per un lavoratore assunto dopo il 31/12/2000 non iscritto alla gestioen INPDAP per le liquidazioni dei trattamenti di fine servizio • contributo datore di lavoro • contributo P.A. • TFR Risparmio fiscale: 32% * 180,00 C.L. = euro 57,60 Rinuncia alla liquidità immediata= 122,40 euro (180,00 - 57,60) a fronte di un versamento totale al FP di euro 1.603,80 Dem. economica fisco e previdenza