Download

1 / 6

60 likes | 151 Views

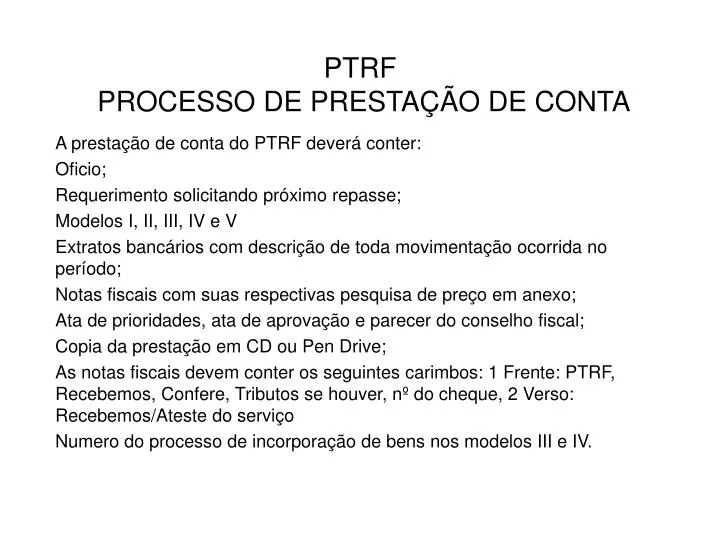

PTRF PROCESSO DE PRESTAÇÃO DE CONTA. A prestação de conta do PTRF deverá conter: Oficio; Requerimento solicitando próximo repasse; Modelos I, II, III, IV e V Extratos bancários com descrição de toda movimentação ocorrida no período;

E N D

PTRF PROCESSO DE PRESTAÇÃO DE CONTA A prestação de conta do PTRF deverá conter: Oficio; Requerimento solicitando próximo repasse; Modelos I, II, III, IV e V Extratos bancários com descrição de toda movimentação ocorrida no período; Notas fiscais com suas respectivas pesquisa de preço em anexo; Ata de prioridades, ata de aprovação e parecer do conselho fiscal; Copia da prestação em CD ou Pen Drive; As notas fiscais devem conter os seguintes carimbos: 1 Frente: PTRF, Recebemos, Confere, Tributos se houver, nº do cheque, 2 Verso: Recebemos/Ateste do serviço Numero do processo de incorporação de bens nos modelos III e IV.

ATENÇÃO A prestação de contas deverá vir montada para conferência; Notas fiscais legíveis; Notas fiscais de serviço devem ter tributos recolhidos ou declaração de Isenção; Planilhas e atas assinadas; Bens custeio/capital – descrição no manual - portaria 448 – 13/09/2002; Aconselhamos o encerramento das compras 15 dias antes do prazo para prestação de contas a fim de melhor organizar toda documentação e corrigir eventuais problemas; Conferir a prestação feita pelas empresas de contabilidade antes de entregá-la; Carta de correção não corrige valores da nf; Problemas com nota fiscal deve ser corrigido no momento imediato da emissão ; Não colocar cheques anulados na planilha de despesa; Atentar para cobrança indevidas de tarifa bancarias. Para todas elas será, no momento da conferencia, emitido damsp para recolhimento imediato; Nota Fiscal Eletrônica de serviços emitir damsp eletrônica.

CEI’s CEI’s que mantém ACC constituídas: ARAUCARIAS CABREUVAS DOROTHY STANG JARDIM ARICANDUVA VILA CARMOSINA VILA SANTA TEREZINHA PADRE ELIAS CEI’s que possuem ACC registrada em cartório porém não possuem CNPJ JARDIM SÃO PEDRO JARDIM SANTA MARIA VILA CHUCA GCMF DANIELE MONTEIRO GCMF DANIELE MONTEIRO CNPJ 57.744.112/0001-74 (APA ASSOCIAÇÃO DE PAIS E AMIGOS DA CRECHE MUNICIPAL JARDIM CATARINA)

OBRIGAÇÕES ACESSORIAS DAS APM’s - DCTF (MENSAL DESDE QUE TENHA RETIDO IMPOSTO NA FONTE) - DCTF (QUANDO NÃO RETEVE IMPOSTO NA FONTE DURANTE O ANO FAZER APENAS NO MÊS DE DEZEMBRO – PRAZO 15º DIA UTIL DE FEV/2011; • RAIS NEGATIVA PRAZO 17/01/2011 A 28/02/2011; • DSPJ (DECLARAÇÃO SIMPLIFICADA PESSOA JURIDICA INATIVA) SOMENTE CEI’s QUE AINDA POSSUEM ACC’s CONSTITUIDAS 03/01/2011 A 31/03/2011; • DIRF PRAZO 03/01/2011 A 28/02/2011, APM QUE NÃO RETEVE IMPOSTO NA FONTE APRESENTAR DECLARAÇÃO; • TFE, IRPJ, ATUALIZAÇÃO E RENOVAÇÃO DA CERTIFICAÇÃO DIGITAL, BALANCETE BIMESTRAL, DECLARAÇÃO ELETRONICA DE SERVIÇOS, ELEIÇÃO DA APM. - A não entrega das obrigações dentro do prazo gerará multas que não poderão serem pagas com recursos do PTRF. - A não comprovação da realização das obrigações junto ao setor de APM da DRE implicará na inadimplência da referida UE.

A PARTIR DE 01/03/2011 AS APM’s DEVERÃO RECEBER SOMENTE NOTAS FISCAIS ELETRONICAS (SERVIÇOS E VENDAS)