Download

1 / 12

120 likes | 239 Views

Introdução à Contabilidade. Fórmulas de Lançamento 1ª. Fórmula :Quando aparecem no lançamento uma Conta debitada e uma Conta creditada.

E N D

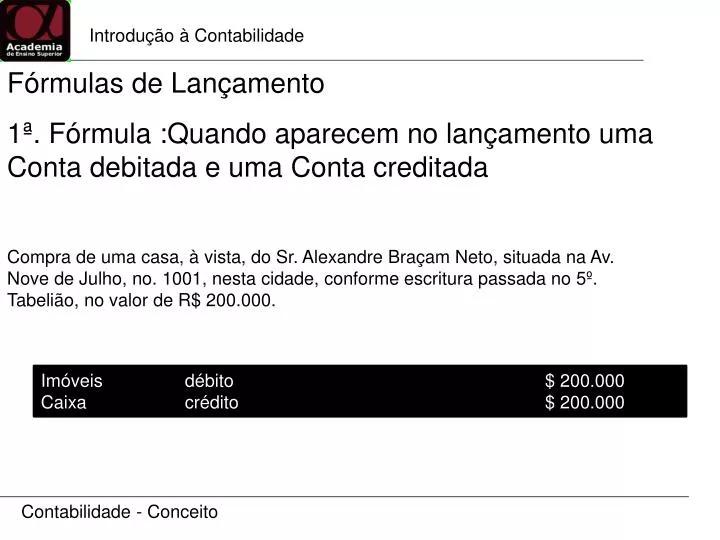

Introdução à Contabilidade Fórmulas de Lançamento 1ª. Fórmula :Quando aparecem no lançamento uma Conta debitada e uma Conta creditada Compra de uma casa, à vista, do Sr. Alexandre Braçam Neto, situada na Av. Nove de Julho, no. 1001, nesta cidade, conforme escritura passada no 5º. Tabelião, no valor de R$ 200.000. Imóveis débito $ 200.000 Caixa crédito $ 200.000 Contabilidade - Conceito

Introdução à Contabilidade Fórmulas de Lançamento 2ª. Fórmula :Quando aparecem no lançamento uma Conta debitada e mais de uma Conta creditada • Compra de uma motocicleta, marca Lunar, da Casa Estrela, conforme Nota Fiscal no. 54 390, no valor de $ 5 000, nas seguintes condições: • Pagamento, no ato, de $ 3 000,00 em dinheiro, como entrada; • O restante será pago após 30 dias, conforme aceite da Duplicata no. 54 390. Veículos débito R$ 5.000 Caixa crédito R$ 3.000 Duplicata a Pagar crédito R$ 2.000 Contabilidade - Conceito

Introdução à Contabilidade Fórmulas de Lançamento 3ª. Fórmula: Quando aparecem no lançamento mais de uma Conta debitada e apenas uma Conta creditada • Venda de uma escrivaninha a Yves Leite, conforme Nota Fiscal no.118, por $ 500, nas seguintes condições: • recebimento, no ato, da importância de $ 100, em dinheiro; • Recebimento do restante em quatro parcelas mensais iguais, no valor de $ 100 cada uma, conforme aceite de quatro duplicatas, nos. 118/01 a 118/04. Caixa débito $ 100 Duplicatas a Receber débito $ 400 Móveis e Utensílios crédito $ 500 Contabilidade - Conceito

Introdução à Contabilidade Fórmulas de Lançamento 4ª. Fórmula: Quando aparecem no lançamento mais de uma Conta debitada e mais de uma Conta creditada • Compras, efetuadas no Supermercado Taubaté, de: • Um refrigerador, para uso da empresa, conforme Nota Fiscal, no. 1.521, no valor de $ 1.000, • Uma motocicleta, marca Guará, conforme Nota Fiscal no. 372, no valor $ 10 000. • Foram pagos, no ato, como entrada, $ 2 000, e o restante será pago por meio de três duplicatas, de números 1 a 3, no valor de $ 3.000 cada, vencíveis de 30 em 30 dias. Móveis e Utensílios débito R$ 1.000 Veículos débito R$ 10.000 Caixa crédito R$ 2.000 Duplicatas a Pagar crédito R$ 9.000 Contabilidade - Conceito

Introdução à Contabilidade COMO CONTABILIZAR JUROS, ALUGUÉIS E DESCONTOS JUROS Quando pagamos juros, ocorre uma Despesa. Quando recebemos juros, ocorre uma Receita. Quando pagamos juros (Despesas) Pagamento da duplicata no. 20.001, ao Sr. Felipe Leite, no valor de $ 1.000, com 2% de juros pelo atraso. O pagamento foi efetuado em dinheiro. Duplicatas a Pagar débito $ 1.000 Juros Passivos débito $ 20 Caixa crédito $ 1.020 Contabilidade - Conceito

Introdução à Contabilidade COMO CONTABILIZAR JUROS, ALUGUÉIS E DESCONTOS JUROS Quando pagamos juros, ocorre uma Despesa. Quando recebemos juros, ocorre uma Receita. Quando recebemos juros (Receitas). Recebemos a duplicata no. 1.234, da Sra. Karina Freitas, no valor de $ 2.000, com 5% de juros pelo atraso. O pagamento foi efetuado em dinheiro. Caixa débito $ 2.100 Duplicatas a Receber crédito $ 2.000 Juros Ativos crédito $ 100 Contabilidade - Conceito

Introdução à Contabilidade COMO CONTABILIZAR JUROS, ALUGUÉIS E DESCONTOS ALUGUÉIS Quando pagamos aluguéis, ocorre uma Despesa. Quando recebemos aluguéis, ocorre uma Receita. Quando pagamos aluguéis (Despesas). Paga mento efetuado ao Sr. Bráulio Vicente, no valor de $ 1.550, em dinheiro, referente ao Aluguel deste mês. Aluguéis Passivos débito $ 1.550 Caixa crédito $ 1.550 Contabilidade - Conceito

Introdução à Contabilidade COMO CONTABILIZAR JUROS, ALUGUÉIS E DESCONTOS ALUGUÉIS Quando pagamos aluguéis, ocorre uma Despesa. Quando recebemos aluguéis, ocorre uma Receita. Quando recebemos aluguéis (Receitas). Recebimento do Sr. Vicente de Moraes, no valor de $ 1.750, em dinheiro, correspondente ao Aluguel de imóvel de nossa propriedade, referente a este mês. Caixa débito $ 1.750 Aluguéis Ativos crédito $ 1.750 Contabilidade - Conceito

Introdução à Contabilidade COMO CONTABILIZAR JUROS, ALUGUÉIS E DESCONTOS DESCONTOS Quando nós oferecemos descontos, ocorre uma Despesa. Quando nós ganhamos descontos, ocorre uma Receita. Quando nós oferecemos descontos(Despesas). Recebemos das Casas Maranhenses, em dinheiro, a importância correspondente à Duplicata de nossa emissão no. 321/05 , no valor de $ 5 000, com 10% de desconto. Caixa débito $ 4.500 Descontos Concedidos débito $ 500 Duplicatas a Receber crédito $ 5.000 Contabilidade - Conceito

Introdução à Contabilidade COMO CONTABILIZAR JUROS, ALUGUÉIS E DESCONTOS DESCONTOS Quando nós oferecemos descontos, ocorre uma Despesa. Quando nós ganhamos descontos, ocorre uma Receita. Quando nós recebemos descontos(Receitas). Pagamento, em dinheiro, da Duplicata no. 2 056/02 à Casa Baianas, no valor de $ 4.000, com 10% de desconto. Duplicatas a Pagar débito $ 4.000 Caixa crédito $ 3.600 Descontos Obtidos crédito $ 400 Contabilidade - Conceito

Introdução à Contabilidade Contabilidade - Conceito