Download

1 / 22

330 likes | 1.04k Views

Capitolo 1. Stima dei fabbricati e delle aree edificabili. Classificazione dei fabbricati. Abitazioni (tipo residenziale). Civili. Negozi, uffici (tipo commerciale, direzionale). Capannoni, magazzini (uso produttivo). Abitazione per gli addetti al fondo, stalle, magazzini, serre ecc.

E N D

Capitolo 1 Stima dei fabbricatie delle aree edificabili

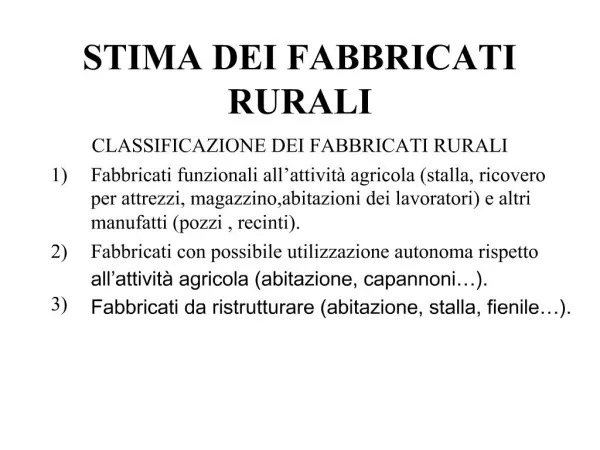

Classificazione dei fabbricati Abitazioni (tipo residenziale) Civili Negozi, uffici (tipo commerciale, direzionale) Capannoni, magazzini (uso produttivo) Abitazione per gli addetti al fondo, stalle, magazzini, serre ecc. Rurali Per le esigenze di un’attività industriale Industriali Un fabbricato è costituito di una o più unità immobiliari: un fabbricato intero, una porzione di fabbricato, un insieme di fabbricati che producono un reddito proprio

Caratteristiche estrinseche Centro Ubicazione Zona intermedia Periferia (periferia urbana, suburbana, zona agricola) Strade (autostrade, statali) Vie di comunicazione Trasporti pubblici (ferrovie, metropolitane, pullman a percorso urbano o interurbano) Scuole dell’infanzia, dell’obbligo Servizi Negozi, supermercati Altri servizi, pubblici o privati (chiese, ospedali, banche, impianti sportivi ecc.) Aree degradate Qualità urbanistico-ambientale Microcriminalità Verde Inquinamento (emissioni gassose, traffico ecc.)

Caratteristiche intrinseche Case singole (ville, villini, case singole comuni) Tipologia edilizia Case singole raggruppate (ville bifamiliari e a schiera) Case condominiali (appartamenti in palazzo, in palazzina, in villa ecc.) Muratura Cemento armato Tipologia costruttiva Ferro Prefabbricato Tipologia mista Età Stato di conservazione Qualità edilizia Finiture Impianti Ubicazione nel fabbricato Piano Esposizione Prospetto Piccolo (monolocale), inferiori a 45 m2 Medio-piccolo (bilocale), da 45 a 70 m2 Medio (3-4 locali), da 70 a 120 m2 Medio-grande (4-5 locali), 120-150 m2 Grande, oltre 150 m2 Dimensione

Aspetti legali e catastali Permesso di costruire o concessione edilizia o licenza edilizia. Condoni Agibilità o abitabilità Regolarità della costruzione Regolarità degli impianti Conformità degli impianti (legge 46/1990) Regolarità catastale Dichiarazione al catasto dell’edificazione e delle unità immobiliari Diritto di usufrutto o abitazione Diritti di terzi Contratto di locazione Ipoteche

Criteri di stima Valore di mercato Prezzi di vendita di fabbricato simili Costi di costruzione di fabbricati simili Vetustà Valore di costruzione o ricostruzione Valore di mercato del fabbricato ottenuto con la trasformazione Valore di costo della trasformazione Valore di trasformazione Valore di un fabbricato unitario meno il valore di una sua parte Valore complementare Valore di capitalizzazione Accumulazione dei redditi futuri

Valore di mercato Il procedimento di stima del valore di mercato di qualsiasi bene è basato sulla fondamentale equazione: da cui si ricava: oppure (che è lo stesso):

Procedimenti di stima Per la stima del valore di mercato è quindi necessario disporre di: • il parametro del bene da stimare • (la superficie, il reddito): 2) i prezzi di mercato e i parametri dei beni simili: oppure si utilizzano dati già elaborati (il risultato del rapporto prezzi/parametro) Procedimento sintetico Procedimento analitico si utilizzano dati elementari (tutti i prezzi e i parametri necessari)

Procedimento sintetico1) La superficie commerciale Il parametro di confronto (px) per la stima di un fabbricato è la superficie commerciale (in metri quadrati). La superficie commerciale si ottiene sommando: 100% della superficie abitabile (netta calpestabile) 100% dei muri divisori interni 100% dei muri perimetrali esterni 50% dei muri perimetrali interni (confinanti con altre unità immobiliari) 25-50% dei balconi o terrazzi (fino al 90% per le logge) 50% di taverne, cantine, solai comunicanti 20-35% delle cantine o solai non comunicanti 2-5% dei giardini a uso esclusivo

Procedimento sintetico2) Il valore unitario Il valore unitario, nella stima del valore di mercato con procedimento sintetico, è un dato noto, acquisito da terzi. • Le “fonti” del valore unitario possono essere: • mediatori • listini di agenzie immobiliari • listini CCIAA (mercuriali) • Agenzia del territorio (catasto) • professionisti (notai, tecnici ecc.) I valori unitari sono in genere riferiti alla zona (centro, semicentro, periferia) e all’età (nuovo recente, vecchio) del fabbricato.

Stima sintetica3) Coefficienti di differenziazione I coefficienti di differenziazione (c) considerano le differenze di valore esistenti tra la media dei fabbricati simili e il fabbricato oggetto di stima. Il valore di mercato del fabbricato risulterà quindi da: I coefficienti sono anch’essi noti, entro limiti minimi e massimi (derivano da calcoli sull’influenza sul valore di una data caratteristica) • Il perito deve: • individuare la caratteristica che si discosta dalla media • - stabilire il coefficiente Attenzione! Devono essere applicati con cautela. Richiedono una certa esperienza. Il punto di riferimento sono sempre le caratteristiche del fabbricato a cui è riferito il valore unitario ordinario.

Procedimento analitico Tradizionalmente per stima analitica si intende la capitalizzazione dei redditi, che consiste nell’effettuare la comparazione in base al parametro reddituale (il beneficio fondiario). Si ha quindi: Il valore di mercato del fabbricato risulterà da: Il beneficio fondiario deve risultare da un dettagliato bilancio estimativo. Il saggio di capitalizzazione deve risultare da un’effettiva analisi dei prezzi di mercato e dei benefici fondiari di beni simili. Le “scorciatoie” per la determinazione del reddito (bilanci abbreviati con spese in % sul canone di locazione) o del saggio di capitalizzazione (“… con riferimento a beni analoghi è noto il saggio del…” o espressioni del genere) rendono il procedimento sintetico (non si potrà più parlare di stima analitica).

Comodi positivi e negativi Con procedimento sintetico i comodi sono considerati con coefficienti di differenziazione. Con procedimento analitico i coefficienti di differenziazione devono essere applicati al saggio di capitalizzazione. Aggiunte e detrazioni Le aggiunte e detrazioni possono essere applicate nel procedimento sia sintetico sia analitico (è una fase ulteriore ed eventuale della stima). • Le più comune aggiunte: • stato di manutenzione superiore allanorma, finiture di pregio (pavimentazioni, serramenti ecc.) • maggiori redditi temporanei • Le più comune detrazioni: • stato di manutenzione inferiore alla norma • mutui ipotecari • mancati redditi temporanei • valore dell’usufrutto • valore di rendite perpetue o vitalizie

Valore di costruzione o ricostruzione • Si applica quando: • non esiste un mercato di fabbricati simili • nelle stime dei danni; • per la stima del valore di trasformazione di un’area edificabile Procedimento sintetico Procedimento analitico Costo sostenuto da imprenditori edili per edificare fabbricati simili (costo unitario €/m3 o €/m2) Analisi e calcolo dettagliato di tutte le spese da sostenere per edificare il fabbricato da parte di un imprenditore ordinario Costo unitario dimensione Computo metrico estimativo Coefficiente di vetustà (per l’età e lo stato di usura)

Coefficiente di vetustà Si applica al costo di costruzione a nuovo, quando la stima riguarda un fabbricato esistente, con una certa età e stato di conservazione: La stima del coefficiente di vetustà può essere effettuata considerando lo stato di manutenzione del fabbricato, aumentando o diminuendo il coefficiente ottenuto con la formula.

Valore di trasformazione Il fabbricato è ordinariamente destinato ad essere trasformato: • fabbricati da restaurare o ristrutturare • fabbricati dismessi • fabbricati non ancora ultimati • la convenienza ad eseguire un determinato progetto Si ottiene dalla differenza tra il valore di mercato del fabbricato considerato già trasformato e il costo della trasformazione: Considerando la disposizione temporale dei valori:

Valore complementare La stima riguarda una parte di un fabbricato unitario. Vengono interrotti gli originari rapporti di complementarietà. Caso tipico, previsto dalla normativa, l’esproprio parziale. Il valore si ottiene per differenza: La somma dei valore delle parti, considerate separatamente, è inferiore al valore del bene unitario. Tuttavia l’ipotesi della complementarietà tra le parti non è automatica: i fabbricati possono essere frazionati in unità immobiliari senza che vi sia una diminuzione del valore complessivo.

Valore di capitalizzazione Si ottiene accumulando all’attualità i redditi futuri con la formula nota: Il saggio di capitalizzazione non è determinato con un rigoroso riferimento al mercato (rapporto tra reddito e prezzi di beni simili). Il valore che si ottiene è quindi diverso dal valore di mercato (appunto, valore di capitalizzazione). Il valore di capitalizzazione è fondamentale in ambito fiscale (per esempio ai fini ICI). Il valore catastale si ottiene moltiplicando la rendita per un coefficiente (100 per i terreni) pari all’inverso del saggio di capitalizzazione (1%). Il valore di capitalizzazione ha poco a che vedere con il mercato, ma rappresenta il livello di imposizione fiscale che l’amministrazione pubblica vuole esercitare sui proprietari degli immobili.

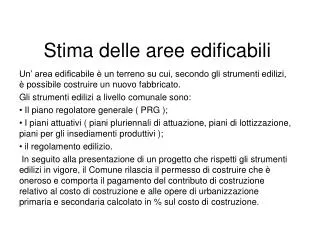

Stima delle aree edificabili …in base agli strumenti edilizi in vigore (PGT ecc.) è possibile costruire un nuovo fabbricato. Il valore dipende: dalla zona territoriale omogenea prevista dal PGT (residenziale, industriale ecc.) dalla cubatura edificabile (indice di edificabilità, altezza massima ecc.) dalle altre caratteristiche (forma, dimensione, pendenza, tipo di terreno ecc.) Inoltre: sono beni non riproducibili (una volta consumate l’edificazione è possibile solo, nel tempo, rendendo edificabili le zone agricole) l’edificazione delle aree limitrofe determina l’incremento di valore delle aree residue (rendita edilizia) Criteri di stima Valore di mercato Valore di trasformazione Valore complementare

Valore di mercato Confronto con aree simili, con la nota proporzione. Come si è visto per la stima del valore di mercato di un fabbricato, il valore di mercato di un’area edificabile (con procedimento sintetico) si ottiene da: Vm = Valore unitario parametro Il parametro di confronto è tecnico: la superficie la cubatura edificabile Il parametro della cubatura edificabile considera già le caratteristiche edificatorie dell’area. Con il parametro della superficie il confronto deve essere fatto con aree del tutto simili.

Valore di trasformazione Si ottiene per differenza tra: valore del fabbricato che si potrà edificare costo dell’edificazione La trasformazione si può sempre considerare come la destinazione ordinaria di un’area edificabile. Piccole aree edificabili (reliquati) Si stimano in base alle possibili interazioni con aree adiacenti. Valore di trasformazione Valore complementare Ampliamento di un fabbricato adiacente Aumento dei comodi di un fabbricato adiacente

Capitolo 1 FINEStima dei fabbricati e delle aree edificabili