Download

1 / 15

160 likes | 877 Views

Lembaga keuangan di Indonesia. Lembaga keuangan dan bank Struktur Klasifikasi Lembaga Keuangan di Indonesia Lembaga keuangan syariah. Bank dan Lembaga Keuangan. Bank dan lembaga keuangan merupakan salah satu pelaku terpenting dalam

E N D

Lembagakeuangandi Indonesia • Lembagakeuangandan bank • StrukturKlasifikasiLembagaKeuangandi Indonesia • Lembagakeuangansyariah

Bank danLembagaKeuangan Bank danlembagakeuanganmerupakansalahsatupelakuterpentingdalam perekonomiansebuahnegara. Masyarakatmaupunkalanganindustri/usahasangat membutuhkanjasa Bank danlembagakeuanganlainnya, untukmendukungdan memperlancaraktivitasnya. Back

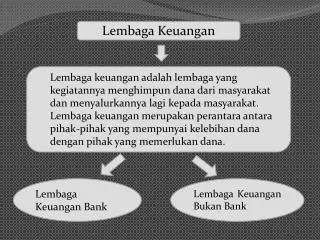

Definisisecaraumum yang dimaksuddenganLembagaKeuanganmenurutUndang– Undang No.14 / 1967 Pasal 1 ialah, Semuabadan yang melaluikegiatankegiatannyadibidangkeuangan, menaruhuangdaridanmenyalurkannyakedalammasyarakat.Artinyakegiatan yang dilakukanolehlembagakeuanganselaluberkaitandenganbidangkeuangan. Lembagakeuangan bank atau bank merupakanlembagakeuangan yang memberikanjasakeuangan yang paling lengkap, disampingmenyalurkandanaataumemberipinjaman (kredit) jugausahamenghimpundanadarimasyarakatluasdalambentuksimpanan. Kemudianusaha bank dalambentuklainnyamemberikanjasa yang mendukungdanmemperlancarkegiatanmemberikanpinjamandengankegiatanmemberikanpinjamandengankegiatanmenghimpundana.

Dalampraktiknyalembagakeuangandapatdibagimenjadi :1. Bank2. LembagaKeuangan Non-Bank A. BANK Bank adalahbadanusaha yang menghimpundanadarimasyarakatdalambentuksimpanandanmenyalurkannyakepadamasyarakatdalambentukkreditdanataubentuk-bentuklainnyadalamrangkameningkatkantarafhiduprakyatnanyak. AsalMulaKegiatanPerbankan Usaha perbankan itu sendiri baru di mulai dari zaman Babylonia kira – kira tahun 2000M. KemudiandilanjutkankezamanYunaniKunodanRomawi. Namunpadasaatitutugasutama bank hanyalahsebagaitempattukarmenukaruang. Seiringdengan perkembanganperdagangansemulahanyadidarataneropaakhirnyamenyebarkeasia barat, danakhirnyakeseluruhpenjurudunia.

Aktivitaspokok Bank sebagaiberikut : 1. Aktivitasperbankan yang pertamaadalahmenghimpundanadarimasyarakatluas yang dikenaldenganistilahdiduniaperbankanadalahkegiatan funding. Pengertianmenghimpundanamaksudnyaadalahmengumpulkanataumencaridanadengancaramembelidarimasyarakatluas. 2. Berbagaiaktivitasuntukmenjagakepercayaanmasyarakat 3. Berbagaiaktivitasuntukmenyalurkandanakeberbagaipihak yang membutuhkan

Disampingituperbankanjugamelakukankegiatanjasa-jasapendukunglainnya. Jasaperbankan lainnya antara lain meliputi: • JasaPemindahanUang (Transfer) • JasaPenagihan (Inkaso), Pemberiankuasapada Bank olehperusahaanatauperoranganuntukmenagihkan, memintapersetujuanpembayaranataumenyerahkankepadapihak yang bersangkutanditempat lain (dalamatauluarnegeri) atau surat-surat berharga dalam Rupiah, Valuta Asing seperti wesel, cek,kwitansi, surat aksep dan lain-lain. • JasaKliring (Clearing) • JasaPenjualan Mata UangAsing (Valas) • Jasa Safe Deposit Box • TravellersCheque • Bank Card • Letter Of Kredit • Bank Garansi Dan Refrensi Bank • Serta Jasa Bank Lainnya

Sumber-sumber Dana Bank 1. Dana dari Modal Sendiri (Dana Pihak ke-I) · Modal yang disetor · Cadangan-cadangan · Laba yang ditahan 2. Dana Pinjaman dari Pihak Luar (Dana Pihak Ke-II) · Pinjamandari Bank-bank Lain · Pinjamandari Bank atauLembagaKeuangan lain diluarnegeri · PinjamandariLembagaKeuanganBukan Bank · Pinjamandari Bank Sentral (BI) 3. Dana Dari Masyarakat (danadariPihakke-III) · Giro (Demand Deposits) · Deposito (Time Deposits) · Tabungan (Saving)

SecaraUmum, Bank dapatdibagimenjadi: · Bank Sentraladalahmencapaidanmemeliharakestabilannilai rupiah. Untukmencapaitujuantersebut Bank Sentralmempunyaitugasmenetapkandanmelaksanakan kebiujakan moneter, mengatur dan menjaga kelancaran system devisasertamengaturdanmengawasi bank. · Bank Umum, merupakan bank yang bertugasmelayanisegenaplapisanmasyarakat. · Dan BankPerkreditan Rakyat (BPR) merupakan bank khususmelayanimasyarakatkecildikecamatan · Bank Syariah, merupakan bank yang melayani masyarakat dengan tidak menggunakansistemperbankanpadaumumnya, namundenganmenggunakansistemsyariah (khususnyamenurutsyariah agama Islam)

Ditinjaudarisegikepemilikanmaksudnyaadalahsiapasaja yang memiliki bank tersebut. Kepemilikaninidapatdilihataktependiriandanpengusahaansaham yang dimiliki bank yang bersangkutan. Berdasarkanpembagianini, bank dapatdibagimenjadi: a. Bank Pemerintah b. Bank Pemerintah Daerah c. Bank Swasta d. Bank SwastaAsing

LembagaKeuanganSyariah Perkembanganindustriperbankandankeuangansyariahdalamsatudasawarsabelakanganinimengalamikemajuan yang sangatpesat, sepertiperbankansyariah, asuransisyariah, pasar modal syariah, reksadanasyariah, obligasisyariah, pegadaiansyariah, Baitul Mal watTamwil (BMT). Demikian pula disektorriil, seperti Hotel Syariah, Multi Level Marketing Syariah, dsb. Perkembanganperbankanmenurut data Bank Indonesia mengalamikemajuan yang spektakuler. Jikasebelumtahun 1999, jumlah bank syariahsangatterbatasdimanahanyaadasebuah bank syariah, yaitu Bank MuamalatIndoensiadenganbeberapakantorcabang, kiniada 21 bank syariahdenganjumlahpelayanankantor bank syariahsebanyak 611 (data Mei 2006)

ada lima faktor yang memicuperkembanganperbankansyariahdi Indonesia, sekaligusmenjadipembedaantaraperbankansyariahdanperbankankonvensional, yaitu: 1. market yang dianggapluasternyatabelumdigarapsecaramaksimal 2. sistembagihasilterbuktilebihmenguntungkandibandingkandengansistembunga yang dianut bank konvensional 3. reeturn yang diberikan kepada nasabah pemilik dana bank syariah lebihbesar daripada bunga deposito bank konvesional 4. bank syariahtidakmemberikanpinjamandalambentukuangtunai, tetapibekerjasamaatasdasarkemitraan, sepertiprinsipbagihasil 5. prinsiplababagi bank syariahbukansatu-satunyatujuankarena bank syariahmengupayakanbagaimanamemanfaatkansumberdana yang adauntukmembangunkesejahteraanmasyarakat

adatigaprinsipdalamoperasional bank syariah yang berbedadengan bank konvensional, terutamadalampelayananterhadapnasabah, yang harusdijagaolehparabankir, yaitu: • 1.prinsip keadilan • 2.prinsip kesetaraan • 3.prinsip ketenteraman,

Lembagakeuangandi Indonesia Anggota : • Churotulaini (2009/20077/MAF) • Dewirahayu (2009/20010/MAF) • W.D Sastiana (2009/20021 /MRS) • Nurhayati (2009/20022/MRS) • Nuzlia (2010/20062/MRS)