Download

1 / 12

140 likes | 557 Views

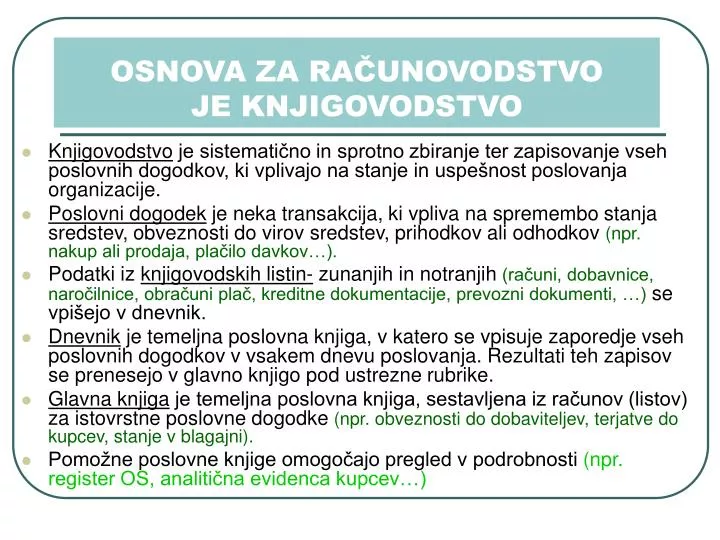

OSNOVA ZA RAČUNOVODSTVO JE KNJIGOVODSTVO. Knjigovodstvo je sistematično in sprotno zbiranje ter zapisovanje vseh poslovnih dogodkov, ki vplivajo na stanje in uspešnost poslovanja organizacije.

E N D

OSNOVA ZA RAČUNOVODSTVO JE KNJIGOVODSTVO • Knjigovodstvo je sistematično in sprotno zbiranje ter zapisovanje vseh poslovnih dogodkov, ki vplivajo na stanje in uspešnost poslovanja organizacije. • Poslovni dogodek je neka transakcija, ki vpliva na spremembo stanja sredstev, obveznosti do virov sredstev, prihodkov ali odhodkov (npr. nakup ali prodaja, plačilo davkov…). • Podatki iz knjigovodskih listin- zunanjih in notranjih (računi, dobavnice, naročilnice, obračuni plač, kreditne dokumentacije, prevozni dokumenti, …) se vpišejo v dnevnik. • Dnevnik je temeljna poslovna knjiga, v katero se vpisuje zaporedje vseh poslovnih dogodkov v vsakem dnevu poslovanja. Rezultati teh zapisov se prenesejo v glavno knjigo pod ustrezne rubrike. • Glavna knjiga je temeljna poslovna knjiga, sestavljena iz računov (listov) za istovrstne poslovne dogodke (npr. obveznosti do dobaviteljev, terjatve do kupcev, stanje v blagajni). • Pomožne poslovne knjige omogočajo pregled v podrobnosti (npr. register OS, analitična evidenca kupcev…)

TEMELJNI FINANČNI IZKAZI finančni izkaz je povzetek vseh poslovnih dogodkov, ki so se zgodili v določenem obdobju

IZKAZ (BILANCA) STANJA • je finančni izkaz, ki kaže finančni položaj podjetja na določen dan (npr. 31.12.2006) • prikazuje premoženjsko stanje (stanje sredstev) in stanje obveznosti do virov sredstev v določenem trenutku. SREDSTVA OBVEZNOSTI + KAPITAL RAVNOTEŽJE

OBLIKA IN SESTAVLJANJE BILANCE STANJA • dvostranska razpredelnica • glava (ime podjetja in datum) • besedni in številčni stolpci • razvrščanje postavk po načelu naraščajoče likvidnosti in naraščajoče zapadlosti • zaključek bilance stanja: - seštevek aktiva = pasiva temeljno načelo - linearni zapis - po potrebi naredimo knjigovodski mostiček

IZKAZ DENARNEGA TOKA • je prikaz likvidnosti podjetja in usklajenosti denarnih tokov, pritokov in odtokov denarja iz TRR; pokaže ali je podjetje sposobno tekoče (mesečno) plačevati svoje obveznosti • nevarnosti: podjetje nabavlja surovine, širi proizvodnjo, povečuje prodajo, vendar tako, da kreditira kupce, zato se zadolžuje v banki; ker banka daje posojila do določene meje – podjetje pa mora plačevati svoje obveznosti – se pojavi kriza zato mora podjetje: • načrtovati svojo nabavo k prodaji • opraviti selekcijo kupcev (boniteta kupcev, plačilni roki) • imeti dobre odnose z banko (za premostitvene kredite) • imeti dobrega računovodjo, da pravočasno opozori na nevarno situacijo -krizam se podjetje izogne, če načrtuje denarne tokove in nadzira njihovo uresničevanje -denarne tokove nadziramo mesečno, lahko tudi tedensko ali dnevno

POMEN NAČRTOVANJA DENARNIH TOKOV • sezonska nihanja v prodaji in nabavah (problemi so odtoki v “suhih” mesecih) • nekatere odtoke lahko podjetje odloži (če se sporazume z dobavitelji, banko, …) • nekatere ne more (plače, davki, …) • za nekatera plačila se podjetje lahko dogovori o zadrževanju plačil za “boljše čase” • podjetje lahko pospeši pritoke z intenzivno izterjavo terjatev do kupcev

SESTAVINE IZKAZA DENARNEGA TOKA • začetna denarna sredstva • prejemki v denarnem toku • … od poslovanja (plačila kupcev, avansi, prejete obresti) • … od investicijske dejavnosti (prodaja OS) • … od financiranja (dobljena posojila) • izdatki v denarnem toku • … od poslovanja (plačila dobaviteljem, davki, plače) • … od investicijskih dejavnosti (nakup OS) • … od financiranja (odplačila posojil) • končna denarna sredstva = prejemki – izdatki