Download

1 / 7

70 likes | 197 Views

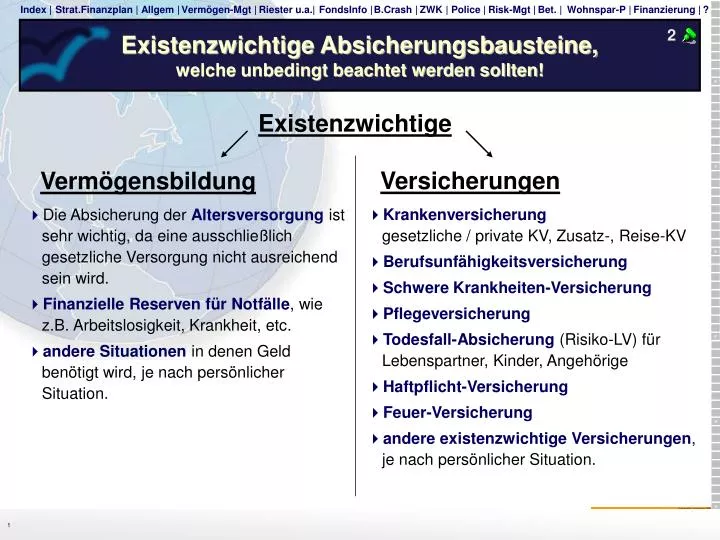

Existenzwichtige Absicherungsbausteine, welche unbedingt beachtet werden sollten!. 2. Existenzwichtige. Versicherungen Krankenversicherung gesetzliche / private KV, Zusatz-, Reise-KV Berufsunfähigkeitsversicherung Schwere Krankheiten-Versicherung Pflegeversicherung

E N D

Existenzwichtige Absicherungsbausteine,welche unbedingt beachtet werden sollten! 2 Existenzwichtige Versicherungen • Krankenversicherunggesetzliche / private KV, Zusatz-, Reise-KV • Berufsunfähigkeitsversicherung • Schwere Krankheiten-Versicherung • Pflegeversicherung • Todesfall-Absicherung (Risiko-LV) für Lebenspartner, Kinder, Angehörige • Haftpflicht-Versicherung • Feuer-Versicherung • andere existenzwichtige Versicherungen,je nach persönlicher Situation. Vermögensbildung • Die Absicherung der Altersversorgung ist sehr wichtig, da eine ausschließlich gesetzliche Versorgung nicht ausreichend sein wird. • Finanzielle Reserven für Notfälle, wie z.B. Arbeitslosigkeit, Krankheit, etc. • andere Situationen in denen Geld benötigt wird, je nach persönlicher Situation.

Fragen die Sie sich stellen sollten.Welche Absicherung / Versicherung ist wichtig? 3 • Übersicht möglicher Risiken erstellen:Was kann alles passieren? • Ist das Risiko ... • existenzbedrohend, oder evt. sogarlebensbedrohend (z.B. schwere Krankheit) • oder nicht existenzbedrohend? • Ist der Zustand ... • vorübergehend < 6 Monate, oder • dauerhaft > ½ Jahr ... mehrere Jahre ... immer • Was sagen Experten und Verbraucherschützer

Viele Menschen sind falsch versichert!Welche Absicherung / Versicherung ist wichtig? 4 • Viele Menschen sind falsch versichert! • Erst mal Hausrat, Rechtschutz und das Auto, dann erst die eigene Arbeitskraft? • Sind das die wirklich wichtigen Versicherungen? Nur jeder 5. Deutsche ist gegen Berufsunfähigkeit abgesichert! !

Schaden ist Existenz- bedrohend Schaden ist Existenz- bedrohend ! Was sagen Verbraucherschützer?Welche Absicherung / Versicherung ist wichtig? 5 • Was sagen Verbraucherschützer • „Oft leisten sich Versicherte • überflüssige und teuere • Versicherungen. • Die wirklich wichtigen • Versicherungen wie • Berufsunfähigkeit- oder • Pflegeabsicherung fehlen!“ • Begründet wird dies wegen der häufigen Unterver- • sicherung, der existenzbedrohenden Schadenshöhe • und der Schadenshäufigkeit im jeweiligen Bereich. Fazit: • Unnütze Versicherungen kündigen. • Wichtige Versicherungen zuerst.

Welcher Versicherungs-Typ bin ich?Welche Absicherung / Versicherung ist wichtig? 6 • Welche Versicherungs-Typ bin ich? • Welche Risikenkann und will ich selbst tragen? Beispiel: • Risiken die überschaubar sind • nicht existenzgefährdende Risiken, etc. • Welche Qualität der Absicherung ist mir wichtig?Was kann und will ich mir leisten? • Hoher und optimaler Versicherungsschutz. • Ausgewogener Absicherungsschutz zu vernünftigen Preisen. • Niedriger bzw. kein Absicherungsschutz, dafür keine oder geringe Beiträge. Vorteil - unabhängige Berater / Makler

Vorgehensweise in derstrategischen Finanzplanung und Einkommens-/Vermögenssicherung • Vermögensaufbau • Kurzfristig: Finanzielle Reserve • Arbeitslosigkeit, Notfälle, etc. • Langfristig: Zukunftssicherung, Altersversorgung, Ziele und Wünsche • Absicherung des Einkommens • Krankenversicherung • Berufs-/Erwerbsunfähigkeitsabsicherung • Schwere Krankheiten oder Grundfähigkeiten-Absicherung • Pflegefall-Absicherung • Todesfall-Absicherung: Lebenspartner, Kinder, ... • Sonstige Versicherungen • Absicherung des Vermögens • Haftpflichtrisiken • Feuer, Sach, etc. ... • Sonstiges • Alternative Kapitalanlagen - ...

Risikoschutz- und Vorsorge-Strategien • Effektiv versichert • Oft leisten sich Versicherte überflüssige und teuere Versicherungen. Informationsflut steigt. • Worst Case: Schutz der Arbeitskraft unerlässlich! • Je früher der Einstig, desto günstiger die Prämie. • Helfer im Dickicht: Seriöse und unabhängige Berater bringen Optimierung und Ersparnis • Welche Versicherung Sie brauchen und an welchen Sie ggf. sparen können.Mit dem „GAU-Prinzip“ können Sie dies für sich selbst ermitteln. Der größte anzunehmende Unfall „GAU“ ist jedes existenzbedrohende Risikound sollte ausreichend abgedeckt sein. Frage ... • Sind existenzbedrohende Risiken abgesichert? • Haftpflicht, BU, RLV, Feuer, Kranken, Auslandskranken, ... • Reicht das Haushaltsbudget für empfehlenswerte Zusatzversicherungen. • Unfall, Rechtschutz (Welcher VS-Typ sind Sie?) • Bestehen überflüssige Policen • Kann durch einen Anbieterwechsel – Beiträge eingespart werden? • Verträge optimiert – nach Preis UND Leistung! • Die billigst Versicherung bringt nichts, wenn diese im Schadensfall nicht leistet.