Download

1 / 49

671 likes | 1.43k Views

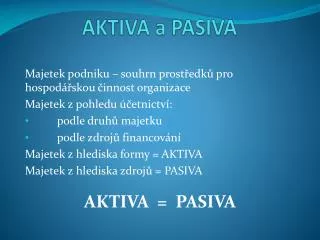

Mengelola Aktiva Lancar. Lecture Note: Trisnadi Wijaya , SE., S.Kom. Terminologi Modal Kerja. Modal kerja ( working capital ) adalah investasi sebuah perusahaan pada aktiva-aktiva jangka pendek-kas , sekuritas , persediaan , dan piutang .

E N D

MengelolaAktivaLancar Lecture Note: TrisnadiWijaya, SE., S.Kom Trisnadi Wijaya, SE., S.Kom

Terminologi Modal Kerja • Modal kerja (working capital)adalahinvestasisebuahperusahaanpadaaktiva-aktivajangkapendek-kas, sekuritas, persediaan, danpiutang. • Modal kerjabersih (net working capital) = aktivalancar – kewajibanlancar • Modal kerjaoperasibersih (net operating working capital) = aktivalancar – kewajibanlancar yang tidakdikenakanbunga (utanglancardankewajibanakrual) Trisnadi Wijaya, SE., S.Kom

Terminologi Modal Kerja • Utanglancarterdiriatasutangdagang, utangwesel, utangjangkapendekberasaldariutangjangkapanjang, gajiterutangsertapajakterutang. • Kebijakan modal kerjaadalahkebijakan-kebijakanperusahaansehubungandengantingkatsasaranuntukmasing-masingkategoriaktivalancar, danbagaimanaaktivalancarakandidanai. • Manajemen modal kerjamencakuppenetapankebijakan modal kerjadanpelaksanaankebijakantersebutdalamoperasisehari-hari. Trisnadi Wijaya, SE., S.Kom

SiklusKonversiKas(Cash Conversion Cycle) • Perusahaan umumnyamengikutisebuahsiklusdimanaperusahaanmembelipersediaan, menjualbarangdagangansecarakredit, dankemudianmenagihkanpiutangnya. • Siklusinidisebutsikluskonversikas. • Kebijakan modal kerja yang baikdirancanguntukmeminimalkanwaktudiantarapengeluarankasuntukbahanbakudanpenagihankasdaripenjualan. • Semakinpendek CCC semakinsedikit modal yang digunakanuntukmendanaiaktivalancar. Trisnadi Wijaya, SE., S.Kom

Model SiklusKonversiKas • Model sikluskonversikas (cash conversion cycle model)berfokuspadarentangwaktu yang terjadiketikaperusahaanmelakukanpembayarandanmenerimaaruskasmasuk. • Model inimempergunakanbeberapaistilah: • Periodekonversipersediaan • Periodepenerimaanpiutang • Periodepenangguhanutang • Sikluskonversikas. Trisnadi Wijaya, SE., S.Kom

Model SiklusKonversiKas • Periodekonversipersediaan (inventory conversion period)adalah rata-rata waktu yang dibutuhkanuntukmengkonversibahanbakumenjadibarangjadidankemudianmenjualbarangtersebut. Trisnadi Wijaya, SE., S.Kom

Model SiklusKonversiKas • Periodepenerimaanpiutang (receivables collection period)adalah rata-rata waktu yang dibutuhkanuntukmengkonversipiutangperusahaanmenjadikas, yaitumenerimakasdaripenjualan. • Disebutjugajumlahharipenjualanbelumtertagih (days sales outstanding-DSO). Trisnadi Wijaya, SE., S.Kom

Model SiklusKonversiKas • Periodepenangguhanutang (payables deferral period)adalah rata-rata waktu yang dibutuhkanuntukmembelibahanbakudantenagakerjadanpembayarannya. Trisnadi Wijaya, SE., S.Kom

Model SiklusKonversiKas • Sikluskonversikas (cash conversion cycle), yang menggabungkanketigaperiode. Sikluskonversikas = Periodekonversipersediaan + Periodepenerimaanpiutang – Periodepenangguhanutang Atau CCC = ICP + RCP - PDP Trisnadi Wijaya, SE., S.Kom

Model SiklusKonversiKas Trisnadi Wijaya, SE., S.Kom

Konsep Modal KerjaNol • Konsepinimemilikidefinisi modal kerjanyasendiri: Persediaan + Piutang – Utang • Dasarpemikirannya, yaitu: • Persediaandanpiutangadalahkunciuntukmenciptakanpenjualan • Persediaandapatdidanaiolehpemasokmelaluiutangdagang. • Keuntunganmengurangi modal kerja: • Setiap rupiah yang dibebaskandgnmengurangipersediaanataupiutang, ataudenganmeningkatkanutang, akanmenghasilkankontribusisatu kali padaaruskas • Meningkatkanlabaperusahaan. Trisnadi Wijaya, SE., S.Kom

ManajemenKas • Kasdibutuhkanuntukmembayartenagakerjadanbahanbaku, membeliaktivatetap, membayarpajak, melunasiutang, membayardividen, dst. • Tujuanmanajerkasadalahmeminimalkanjumlahkas yang harusdimilikiolehperusahaangunamenjalankanaktivitasbisnissecara normal, dimanaperusahaanjugaharusmemilikicukupkasuntuk: • Mengambilpotongandagang • Menjagaperingkatkredit • Memenuhikebutuhankas yang tidakdiperkirakansebelumnya. Trisnadi Wijaya, SE., S.Kom

AlasanMemilikiKas • Transaksi • Saldokasdikaitkandenganpembayaran-pembayarandanpenerimaanrutin yang dikenalsebagaisaldotransaksi (transaction balance). • Kompensasibagi bank karenatelahmemberikanpinjamandanjasanya • Bank biasanyamemintanasabahmeninggalkansaldo minimal dalamrekeninguntukmembantumenutupibiaya yang terjadiakibatpemberianjasa • Bank memintadebituruntukmembukarekeningdi bank tersebut • Keduajenissimpanandiatasdisebutsebagaisaldokompensasi (compensating balance). Trisnadi Wijaya, SE., S.Kom

AlasanMemilikiKas • Untukberjaga-jaga • Perusahaan perlumemilikisejumlahkassebagaicadanganterhadapfluktuasiaruskasmasukdankeluar yang tidakdiramalkansebelumnya yang dikenalsebagaisaldopencegahan (precautionary balance). • Untukspekulasi • Saldokas yang memungkinkanperusahaanmengambilkeuntungandaripenawaranpembelian yang mungkinterjadi yang dikenalsebagaisaldospekulatif (speculative balance). Trisnadi Wijaya, SE., S.Kom

KeuntunganMemilikiKas • Memperolehpotonganharga (trade discount) • Membantuperusahaanmempertahankanperingkatkreditnyadenganmenjadicurrent ratiodanquick ratiosejalandenganrasio-rasioperusahaanlainnyadidalamindustri yang sama • Dapatdigunakanuntukmemanfaatkanpeluang-peluangbisnis yang menguntungkan • Untukmenjagadiridarikeadaan-keadaandarurat. Trisnadi Wijaya, SE., S.Kom

AnggaranKas • Anggarankas (cash budget)adalahtabelmenunjukkanaruskas (penerimaan, pengeluaran, dansaldokas) sebuahperusahaanselamajangkawaktutertentu. • Anggarankasbulanandipergunakanuntuktujuanperencanaan, sedangkananggaranharianataumingguan dipergunakanuntukpengendaliankasaktual. • Saldokassasaran (target cash balance)adalahrencanasaldo yang diinginkanolehperusahaanuntuktetapdipertahankandalammenjalankanbisnis. Trisnadi Wijaya, SE., S.Kom

Jumlahpinjaman Yang dibutuhkan Trisnadi Wijaya, SE., S.Kom

TeknikManajemenKas • Sinkronisasiaruskas • Memberikankasketikadibutuhkansehinggadapatmengurangisaldokas, menurunkanpinjaman bank, menurunkanbebanbunga, danmendorongkeuntungan. • Mempercepatproseskliringcek • Menggunakanambang (float) • Ambang (float)didefinisikansebagaiselisihantarasaldokas yang disajikandalambuku bank sebuahperusahaan (atauindividu) dengansaldodicatatan bank. • Mempercepatpenerimaan • Rencanapetiuang (lockbox plan) • Pembayaranmelalui transfer atauautodebit. Trisnadi Wijaya, SE., S.Kom

PetiUang • Rencanapetiuang (lockbox plan)adalahsalahsatualatmanajemenkastertua • Rencanapetiuangmerupakanprosedur yang digunakanuntukmempercepatpenerimaandanmengurangiambangmelaluipenggunaankotakkantor pos diwilayahlokalpelakupembayaran. • Dalamsuatusistempetiuang, cek-cek yang datangakandikirimkankekotakkantor pos, bukannyakekantorpusatperusahaan. Trisnadi Wijaya, SE., S.Kom

Sekuritas • Perusahaan memilikisekuritasdenganalasan yang samadenganmemilikikas. • Keuntunganmemilikikasdansekuritas: • Mengurangibiayatransaksikarenatidakharusseringmenerbitkansekuritasataumelakukanpeminjamanuntukmendapatkankas • Memilikikas yang siapuntukmengambilkeuntungandaripembeliandenganhargamurahataupeluangpertumbuhan. • Kerugian yang utamaadalahsangatrendahnyapengembaliansetelahpajakdarikasdansekuritasjangkapendek. Trisnadi Wijaya, SE., S.Kom

Persediaan • Persediaandapatdiklasifikasikanmenjadi: • Bahanpenolong (Pasokan/Supplies) • Bahanbaku • Barangdalamproses • Barangjadi. • Persediaanharusdibelisebelumpenjualanterjadi. • Kesalahandalammenentukantingkatpersediaandapatmenyebabkanterjadinyakehilanganpenjualandanbiayapenyimpanan yang berlebihan. Trisnadi Wijaya, SE., S.Kom

ManajemenPersediaan • Tujuanmanajemenpersediaan: • Memastikantersedianyapersediaan yang dibutuhkanuntukmenjalankanoperasi • Menjagabiaya-biaya yang terjadidalammelakukanpemesanandanpenyimpanantetappadatingkat yang serendahmungkin. Trisnadi Wijaya, SE., S.Kom

Persoalan yang BerhubungandenganManajemenPersediaan • ContohkasuspadaChicago Discount Clothing (CDC)hal. 159 Trisnadi Wijaya, SE., S.Kom

Mengembangkan Model Persediaan • Langkahpertamaadalahmengidentifikasibiaya-biaya yang berhubungandenganpemesanandanpenyimpananpersediaan (ordering costsdancarrying costs). • Ordering coststerdiriatasbiayamenempatkandanmenerima order. • Carrying coststerdiriatasbiayadari modal yang tertanampadapersediaan, biayapenyimpanan, biayaasuransi, biayadepresiasi, dankerusakan. Trisnadi Wijaya, SE., S.Kom

BiayaPersediaan TOC = Total Ordering Cost F = Biayatetapsetiap kali pemesanan N = Frekuensipemesanandalamsetahun TCC = Total Carrying Cost C = Carrying cost tahunan (%) P = Hargabeli per unit persediaan A = Rata-rata unit persediaan Q = Volume pemesanan S = Permintaantahunan (unit) Trisnadi Wijaya, SE., S.Kom

Model EOQ • EOQ adalah model yang dapatmeminimumkan TIC. EOQ = Jumlahpemesananekonomis F = Fixed cost pemesanan S = Permintaantahunan (unit) C = Carrying cost per tahun (%) P = Hargabeli per unit persediaan Trisnadi Wijaya, SE., S.Kom

Model EOQ: Contoh • PT KAKI SERIBU merupakan distributor kaos kaki memiliki data-data sbb: • Kebutuhanpersediaandalamsetahun = 104.000 unit • Carrying cost = 20% darinilaipersediaan • Hargapersediaan = Rp 2.000/unit • Fixed costsetiap kali memesan = Rp 100.000 • Hitunglahberapabesar EOQ dan TIC padapemesanansebesar EOQ! Trisnadi Wijaya, SE., S.Kom

KapanHarusMemesan? • Menghitungtingkatpemakaianpersediaan per hari (daily usage). • Menentukanlead time, yakniwaktuantarapemesanandanpenerimaanbarang. • Order point, yaitudaily usagedikalikanlead time. Trisnadi Wijaya, SE., S.Kom

Contoh EOQ: Lanjutan • Jikadiketahuilead time = 1 minggu, makakebutuhanpersediaan per minggu (daily usage) adalah: • Maka, order pointadalahpadasaatpersediaantinggal 2.000 unit Trisnadi Wijaya, SE., S.Kom

Gambar Unit (Ribuan) 7,211 EOQ Order Point 2 Minggu 3 4 8 Lead Time = 1 Minggu Trisnadi Wijaya, SE., S.Kom

Model EOQ yang Diperluas • Konsep Safety Stock • Permintaan, tingkatpemakaian, danlead timedapatberubahdari yang diperkirakan. • Olehsebabitu, perusahaanmenambahkansafety stockpadapersediaanmerekagunamenghindarikehabisanpersediaandanmenderitakerugiankarenatidakdapatmemenuhipermintaan. • Padacontohsebelumnya, jikaditentukansafety stocksebesar 1.000 unit, makaperusahaanharusmemesansebesar EOQ + SS = 7.211 unit + 1.000 unit = 8.211 unit. Selainitu, perusahaanharusmemesanketikapersediaanberadapadaorder pointsebesar OP + SS = 2.000 unit + 1.000 unit = 3.000 unit. Trisnadi Wijaya, SE., S.Kom

Gambar Unit (Ribuan) 8,211 Order Point 3 1 Safety Stock Minggu 3 4 8 Lead Time = 1 Minggu Trisnadi Wijaya, SE., S.Kom

Model EOQ yang Diperluas • KonsepDiskon • Sekarangandaikan PT KAKI SERIBU menerimatawarandiskon 2% yang hanyaberlakuuntukpembeliandiatas 10.000 unit. • Dalamkasusinimanajemenharusmembandingkanpenghematandaridiskonkarenamembeli 10.000 unit denganpeningkatan TIC akibatmemesan 10.000 unit. • Langkah yang pertama, hitungkenaikan TIC jikamemesansebesar EOQ dansebesar 10.000 unit (gunakanhargasetelahdikurangidiskon). • Langkah yang kedua, hitungpenghematandaridiskon. • Langkah yang ketiga, bandingkanantarabesarnyapenghematandiskondanpeningkatan TIC. Trisnadi Wijaya, SE., S.Kom

PengendalianPersediaan • Metodegarismerah (red-line method) • Sebuahgarismerahdigambarkandisekitarbagiandalamwadahpenyimpananpersediaansebagaiindikasititikpemesananulang. • Metodeduawadah (two-bin method) • Pemesananakandilakukanketikasalahsatudariduawadah yang menyimpanpersediaankosong. Trisnadi Wijaya, SE., S.Kom

PengendalianPersediaan • Sistempengendalianpersediaanterkomputerisasi (computerized inventory control system) • Komputerdigunakanuntukmenentukantitikpemesananulangdanmelakukanpenyesuaianterhadapsaldopersediaan. • SistemJust-in-Time (JIT) • Bahanbakudankomponen-komponenditerimatepatpadasaatdibutuhkandalamprosesproduksi. Trisnadi Wijaya, SE., S.Kom

ManajemenPiutang • Ketikaterjadipenjualansecarakredit, makapersediaanberkurangdanpiutang (account receivable) bertambah. • Padasaatpelangganmembayarutang-utangnya, makaperusahaanakanmenerimakasdanmengurangisaldopiutangpelanggantersebut. • Manajemenpiutangdimulaidengankeputusanmengenaidiberikanatautidaknyafasilitaskredit. Trisnadi Wijaya, SE., S.Kom

AkumulasiPiutang • Total piutang yang belumtertagihditentukanoleh: • Volume penjualankredit • Rata-rata waktu yang dibutuhkanantarapenjualandanpenerimaan. Trisnadi Wijaya, SE., S.Kom

ContohKasus • Boston Lumber Company (BLC)hal. 169 Trisnadi Wijaya, SE., S.Kom

MemonitorPosisiPiutang • Investor perlumemperhatikanmanajemenpiutang. • Jikapenjualandilakukantunai, makakasdaripenjualanakanditerimalangsungolehperusahaan, namunjikapenjualandilakukansecarakredit, perusahaantidakakanmenerimakasdaripenjualansampaipiutangtersebuttertagih. Trisnadi Wijaya, SE., S.Kom

ContohKasus • Super Sets Inc.hal. 171 Trisnadi Wijaya, SE., S.Kom

DaftarUmurPiutang • Daftarumurpiutang (aging schedule) akanmembagisaldopiutangperusahaanmenurutumurmasing-masingakun. Trisnadi Wijaya, SE., S.Kom

KebijakanKredit • Kebijakankreditterdiriatasvariabel-variabelberikut: • Masakredit: Jangkawaktuuntukmelunasipembelian • Potonganharga yang diberikanuntukpembayaranlebihcepat • Standarkredit: Kekuatanfinansial yang disyaratkanataspelanggan yang menerimafasilitaskredit • Kebijakanpenagihan: Seberapakerasataulunakperusahaandalamusahamenagihakun-akun yang lambatpembayarannya. Trisnadi Wijaya, SE., S.Kom

MenentukanMasadanStandarKredit • Persyaratankredit (credit term)merupakansuatuketentuanmengenaimasakredit (credit period) dansetiappotonganharga yang ditawarkan. • Contoh: 2/10, n/30 • Standarkreditnyaakanditerapkanuntukmenentukanpelanggan yang memenuhisyaratuntukmendapatkanfasilitaskreditregulerdanjumlahkredit yang tersediabagimasing-masingpelanggan. Trisnadi Wijaya, SE., S.Kom

StandarKredit • Standarkreditmengacupadakekuatankeuangandankelayakankredit yang harusditunjukkanolehpelanggan agar dapatmemenuhipersyaratanuntukmendapatkanfasilitaskredit. • Standarkreditdigunakanuntukmenentukanpelangganmana yang memenuhipersyaratanuntukmendapatkanfasilitaskreditbiasadanberapabanyakkredit yang akanditerimaolehmasing-masingpelanggan. • Penentuanstandarkreditmembutuhkanukurankualitaskredit, yang dinyatakandalamtingkatprobabilitaspelanggangagalbayar. Trisnadi Wijaya, SE., S.Kom

MenentukanKebijakanPenagihan • Kebijakanpenagihan (collection policy) mengacukepadaprosedur-prosedur yang diikutiolehperusahaanuntukmenagihkanakun-akun yang telahlewatjatuh tempo. • Prosespenagihandapatmenjadimahalharganyadilihatdarisegipengeluarantunai (out-of-pocket expenditure) danhilangnyakepercayaan. • Perubahandalamkebijakanpenagihandapatmempengaruhipenjualan, masapenagihan, danpersentasepiutangtaktertagih. Trisnadi Wijaya, SE., S.Kom

PotonganTunai • Potongantunai (cash discount) dianalisisdenganmenyeimbangkanbiayadankeuntungandaripotongantunai yang berbeda-beda. • Contoh: n/30 berubahmenjadi 2/10, n/30 • Keuntunganperubahantersebut: • Menarikpelangganbaru yang menginginkanpenguranganharga • Penurunanjumlahharipiutangtaktertagih. • Jikapenjualanbersifatmusiman, perusahaandapatmenggunakanpenanggalanmusiman (seasonal dating) untukpotonganharganya. Trisnadi Wijaya, SE., S.Kom

RumusΔI jikapenjualannaik: RumusΔI jikapenjualanturun: RumusΔP: Trisnadi Wijaya, SE., S.Kom

ContohSoal 1 • PT BABE GUE yang menjualproduknyahanyasecaratunaisaatinisedangmempertimbangkanuntukmenawarkankredit 30 hari. PenjualansaatiniadalahRp 100 juta per tahun, biayavariabel 60% daripenjualan, terjadikelebihankapasitasproduksidanbiaya modal yang tertanampadapiutangadalah 10%. Jikakebijakankreditdilaksanakan, diperkirakanpenjualanakanmeningkatmenjadiRp 150 jutadantimbulkerugian bad debt sebesar 2% daripenjualan. • Apakahperusahaansebaiknyamemberikankreditatautidak? Trisnadi Wijaya, SE., S.Kom

ContohSoal 2 • Andaikansetahunsetelah PT BABE GUE menawarkankredit 30 hari, manajemenmempertimbangkanmengubahperiodekreditdari 30 menjadi 20 hari. DiperkirakanpenjualanakanturunRp 20 juta per tahundaritingkatpenjualansekarangsebesarRp 150 juta. Diprediksi pula bahwapersentase bad debt tetapsebesar 2%. • Apakahperusahaansebaiknyamengubahperiodekreditdari 30 menjadi 20 hariatautidak? Trisnadi Wijaya, SE., S.Kom