Download

1 / 16

170 likes | 198 Views

9, SI & PI Yovie Aulia Dinanda, Hapzi Ali, Siklus Pendapatan. Penjualan dan Penerimaan Kas Sistem Informasi Siklus Pendapatan, Universitas Mercu Buana, 2018

E N D

Siklus Pendapatan: Penjualan dan Penerimaan Kas Sistem Informasi Siklus Pendapatan Dosen Pengampu: Prof. Dr. Ir. Hapzi Ali, MM, CMA Dibuat Oleh: Yovie Aulia Dinanda 55518110057 MAGISTER AKUNTANSI PROGRAM PASCASARJANA (S2) UNIVERSITAS MERCU BUANA JAKARTA 2018

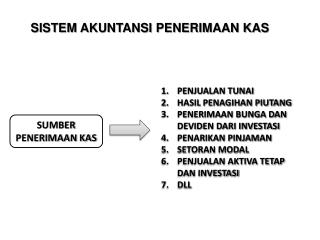

SIKLUS PENDAPATAN Pengertian Siklus Akuntansi Sistem Informasi Akuntansi meliputi berbagai aktivitas yang berkaitan dengan siklus – siklus pemrosesan transaksi perusahaan. Meskipun tidak ada dua organisasi yang identik, tetapi sebagian besar mengalami jenis kejadian ekonomi yang serupa. Kejadian – kejadian ini menghasilkan transaksi – transaksi yang dapat dikelompokan menjadi empat siklus aktivitas bisnis yang umum, yaitu: 1.Siklus Pendapatan 2.Siklus Pengeluaran 3.Siklus Produksi 4.Siklus Keuangan Siklus pendapatan adalah pertukaran langsung dari produk akhir dan jasa menjadi kas dalam satu kali transaksi antara penjual dan pembeli. Jadi, suatu rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan-penjualan tersebut. Tujuan siklus pendapatan : Mencatat order penjualan dengan cepat & akurat. Memeriksa kelayakan kredit pelanggan. Mengirimkan produk atau jasa sesuai hari yang ditentukan. Melakukan penagihan dengan tepat waktu dan akurat. Mencatat dan mengklasifikasikan penerimaan kas dengan cepat dan akurat. Posting penjualan dan penerimaan kas pada buku pembantu piutang yang sesuai. Mengamankan produk sampai barang dikirim Mengamankan kas sampai didepositokan. Konsep siklus pendapatan : A.Sales order processing Sales order processing adalah kegiatan menerima dan memproses order dari customer, mengisi pesanan, dan mengirim produk ke customer , customer membayar pada waktu tertentu , dan dengan benar memasukan transaksi. Bagian penjualan mencatat detail pemesanan di order form. Transaksi akan disetujui bagian kredit.Setelah itu akan diantar oleh bagian gudang. Barang, slip pengiriman, serta bon akan disiapkan oleh bagian pengirim dan diterima oleh customer. B.Sales return procedures Sales return procedures merupakan bagian siklus pendapatan yang memperkirakan berapa persen penjualan dikembalikan oleh customer. Dengan alasan seperti, mengirim produk yang salah, produk cacat, pada saat pengiriman terjadi kerusakan, produk tidak sampai tepat waktu sehingga customer menolak barang tersebut. C.Cash receipts processes Cash receipts procedures menjelaskan transaksi kredit yang muncul di penegakan diaccount receivable. Pembayaran akan dilakukan pada masa yang akan datang, sesuai dengan peraturan yang ada. Prosedur Cash receipts akan dilakukan pada kejadian berikutnya. Hal ini termasuk menerima dan mengamankan cash, mendepositkan kas di bank, menyamakan pembayaran dengan customer dan menyesuaikan

dengan account yang sesuai, dan mencatat ke akun dan merekonsiliasi detail keuangan dari transaksi. Aktivitas dasar bisnis dalam siklus pendapatan Ada empat aktivitas dasar bisnis yang dilakukan dalam siklus pendapatan antara lain yaitu : 1.Penerimaan pesanan dari para pelanggan Mengambil pesanan pelanggan Persetujuan kredit Memeriksa ketersediaan persediaan Menjawab permintaan pelanggan 2.Pengiriman barang Ambil dan pak pesanan Kirim pesanan 3.Penagihan dan piutang usaha Penagihan Pemeliharaan data piutang usaha Pengecualian : Penyesuaian rekening dan penghapusan 4.Penagihan kas Siklus pendapatan terdiri dari semua kegiatan dalam sistem order entry/penjualan, sistem penagihan/penerimaan kas, dan sebagian kegiatan yang relevan dalam sistem inventaris dan sistem general ledger. Fungsi yang terkait dalam siklus pendapatan Terdapat beberapa fungsi yang terkait dalam siklus pendapatan terdiri dari: 1.Fungsi Penjualan. Dalam transaksi penjualan, fungsi ini bertanggung jawab untuk menerima surat order dari pembeli, mengedit order dari pelanggan untuk menambahkan informasi yang belum ada pada surat order tersebut (seperti spesifikasi barang dan rute pengiriman), meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana barang akan dikirim, dan mengisi surat pengiriman. Fungsi ini juga bertanggung jawab untuk membuat “back order” pada saat diketahui tidak tersedianya persediaan untuk memenuhi order dari pelanggan. Fungsi ini berada di tangan Bagian Order Penjualan. 2.Fungsi Kredit. Fungsi ini bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kepada pelanggan. Karena sebagian besar penjualan yang terjadi dalam perusahaan adalah penjualan kredit, maka sebelum order dari pelanggan dipenuhi, harus lebih dahulu diperoleh otorisasi penjualan kredit dari fungsi kredit. Jika penolakan pemberian kredit seringkali terjadi, pengecekan status kredit perlu dilakukan sebelum fungsi penjualan mengisi surat order penjualan. Untuk mempercepat pelayanan kepada pelanggan, surat order pengiriman dikirim langsung ke fungsi pengiriman sebelum fungsi penjualan memperoleh otorisasi kredit dari fungsi kredit. Namun, tembusan kredit harus dikirimkan ke fungsi kredit untuk mendapatkan persetujuan kredit dari fungsi tersebut. Dalam hal otorisasi kredit tidak dapat diberikan, fungsi penjualan memberitahu fungsi pengiriman untuk membatalkan pengiriman barang kepada pelanggan. Fungsi ini berada di tangan Bagian Kredit. 3.Fungsi Gudang. Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang yang dipesan oleh pelanggan, serta menyerahkan barang ke fungsi pengiriman. Fungsi ini berada di tangan Bagian Gudang. 4.Fungsi Pengiriman.

Fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order pengiriman yang diterimanya dari fungsi penjualan. Fungsi ini bertanggung jawab untuk menjamin bahwa tidak ada barang yang keluar dari perusahaan tanpa ada otorisasi dari yang berwenang. Otorisasi ini dapat berupa surat order pengiriman yang telah ditandatangani oleh fungsi penjualan, memo debit yang ditandatangani oleh fungsi pembelian untuk barang yang dikirimkan kembali kepada pemasok (retur pembelian), surat perintah kerja dari fungsi produksi mengenai penjualan/ pembuangan aktiva tetap yang sudah tidak dipakai lagi. Fungsi ini berada di tangan Bagian Pengiriman. 5.Fungsi Penagihan. Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan, serta menyediakan salinan faktur bagi kepentingan pencatatan transaksi penjualan oleh fungsi akuntansi. Fungsi ini berada di tangan Bagian Penagihan. 6.Fungsi Akuntansi. Fungsi ini bertanggung jawab untuk mencatat piutang yang timbul dari transaksi penjualan kredit dan membuat serta mengirimkan pernyataan piutang kepada para debitur, serta membuat laporan penjualan. Fungsi ini juga bertanggung jawab untuk mencatat harga pokok persediaan yang dijual ke dalam kartu persediaan. Fungsi ini berada di tangan Bagian Piutang (sebagai penyelenggara kartu piutang), Bagian Jurnal (sebagai penyelenggara jurnal penjualan dan pembuatan laporan penjualan), dan Bagian Kartu Persediaan (sebagai penyelenggara kartu persediaan). Dokumen yang digunakan dalam siklus pendapatan Ada beberapa dokumen yang digunakan dalam siklus pendapatan antara lain adalah: 1.Surat order pengiriman dan tembusannya Surat order pengiriman merupakan dokumen pokok untuk memproses penjualan kredit kepada pelanggan. Berbagai tembusan surat order pengiriman terdiri dari: Surat Order Pengiriman Tembusan Kredit (Credit Copy) Surat Pengakuan (Acknowledgement Copy) Surat Muat (Bill of Lading) Slip Pembungkus (Packing Slip) Tembusan Gudang (Warehouse Copy) Arsip Pengendalian Pengiriman (Sales Order Follow-up Copy) Arsip Indeks Silang (Cross-index File Copy) 2.Faktur dan tembusannya Faktur penjualan merupakan dokumen yang dipakai sebagai dasar untuk mencatat timbulnya piutang. Berbagai tembusan dari faktur penjualan terdiri dari: oFaktur Penjualan (Customer’s Copies) oTembusan Piutang (Account Receivable Copy) oTembusan Jurnal Penjualan (Sales Journal Copy) oTembusan Analisis (Analysis Copy) oTembusan Wiraniaga (Salesperson Copy) 3.Rekapitulasi harga pokok penjualan Rekapitulasi harga pokok penjualan merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok produk yang dijual selama periode akuntansi tertentu. Data yang dicantumkan dalam rekapitulasi harga pokok penjualan berasal dari kartu persediaan. Secara periodik harga pokok produk yang dijual selama jangka waktu tertentu dihitung dalam harga pokok penjualan dan kemudian dibuatkan dokumen sumber berupa bukti memorial untuk mencatat harga pokok produk ysng dijual dalam periode akuntansi tertentu.

4.Bukti memorial. Bukti memorial merupakan dokumen sumber untuk dasar pencatatan ke dalam jurnal umum. Dalam sistem penjualan kredit, bukti memorial merupakan dokumen sumber untuk mencatat harga pokok produk yang dijual dalam periode akuntansi tertentu. Catatan akuntansi yang digunakan dalam siklus pendapatan adalah: 1.Jurnal Penjualan. Catatan akuntansi ini digunakan untuk mencatat transaksi penjualan, baik secara tunai maupun kredit. Jika perusahaan menjual beberapa macam produk dan manajemen memerlukan informasi penjualan menurut jenis produk, dalam jurnal penjualan dapat disediakan kolom-kolom untuk mencatat penjualan menurut jenis produk tertentu. 2.Kartu Piutang. Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi piutang perusahaan kepada tiap-tiap debiturnya. 3.Kartu Persediaan. Catatan akuntansi ini merupakan buku pembantu yang berisi rincian mutasi setiap jenis persediaan. 4.Kartu Gudang. Catatan ini diselenggarakan oleh fungsi gudang untuk mencatat mutasi dan persediaan fisik barang yang disimpan di gudang. 5.Jurnal Umum. Catatan akuntansi ini digunakan untuk mencatat harga pokok produk yang dijual selama periode akuntansi tertentu Ancaman dan Prosedur Pengendalian pada Entry Pesanan Penjualan Ancaman Prosedur Pengendalian 1.Pesanan konsumen yang tidak lengkap atau tidak akurat edit checks pada entry data 2.Penjualan kredit kepada konsumen dengan kredit yang jelek Persetujuan kredit oleh manajer kredit, bukan fungsi penjualan; catatan yang akurat pada saldo konsumen 3.Legitemasi pesanan Tandatangan pada dokumen kertas, tandatangan digital dan sertifikat digital pada e-business 4.Stockouts, markdowns carrying costs dan Sistem pengendalian persediaan Ancaman dan Prosedur Pengendalian pada PENGUMPULAN KAS Ancaman Prosedur pengendalian 1.Pencurian kas Pemisahan tugas; minimalisasi penanganan kas; pengaturan lockbox; penerimaan; Rekonsiliasi periodik laporan bank dengan catatan oleh orang yang tidak terkait dengan penerimaan kas depositokan semua

Pengendalian Umum Ancaman Prosedur pengendalian 1.Kehilangan Data Backup dan prosedur disaster recovery; pengendalian akses (fisik dan logik) 2.Kinerja yang buruk Persiapan dan review laporan kinerja Aktivitas bisnis siklus penerimaan: Pengiriman Aktivitas dasar kedua dalam siklus penerimaan–penyiapan pesanan konsumen dan pengiriman barang terdiri atas 2 tahapan: 1.Pengambilan dan pengepakan pesanan 2.Pengiriman pesanan Aktivitas bisnis siklus penerimaan: Penagihan dan Piutang Aktivitas dasar ketiga adalah: 1.Penagihan pada konsumen 2.Update piutang Aktivitas bisnis siklus penerimaan: Pengumpulan Kas Langkah keempat ini melibatkan: 1.Penanganan kiriman uang dari konsumen 2.Depositokan kiriman uang tsb ke bank Aktivitas bisnis siklus penerimaan: Langkah keempat ini melibatkan: 1.Penanganan kiriman uang dari konsumen 2.Depositokan kiriman uang tsb ke bank Keputusan Penting dalam Siklus Penerimaan Tujuan utama siklus penerimaan adalah menyediakan produk yang tepat pada tempat yang tepat pada waktu yang tepat dan pada harga yang tepat. Bagaimana perusahaan mencapai tujuan ini? Untuk mencapai tujuan utama siklus penerimaan, manajemen harus memutuskan keputusan penting berikut: Keputusan Penting dalam Siklus Penerimaan Sampai sejauh mana dan haruskah produk disesuaikan dengan kebutuhan dan keinginan konsumen tertentu? Berapa banyak persediaan yang harus tersedia, dan dimana persediaan itu harus ditempatkan? Entry Pesanan Penjualan (Aktivitas 1) Fungsi entry pesanan penjualan melibatkan 3 aktivitas: Menanggapi permintaan konsumen Pengecekan dan persetujuan kredit konsumen Pengecekan ketersediaan persediaan Entry Pesanan Penjualan (Aktivitas 1) Bagaimanapun pesanan konsumen diterima, edit checks berikut dibutuhkan: oValidity checks oCompleteness test oReasonableness tests oPersetujuan Kredit Otorisasi umum Limit kredit Otorisasi khusus Limit checks

Pengiriman (Aktivitas 2) Pekerja gudang bertanggunjawab untuk memenuhi pesanan konsumen dengan menghilangkan barang dari persediaan Keputusan kunci dan kebutuhan informasi: Penentuan metode pengiriman in-house outsource Penagihan dan Piutang (Aktivitas 3) 2 aktivitas dilakukan pada tahap siklus penerimaan ini: oPenagihan konsumen oMemelihara rekening konsumen Keputusan kunci dan kebutuhan informasi: oPenagihan yang akurat Penagihan dan Piutang (Aktivitas 3) Jenis sistem penagihan: oPada sistem postbilling, taghian disiapkan setelah konfirmasi bahwa barang sudah dikirimkan oDalam sistem prebilling, tagihan disiapkan (tapi tidak dikirim) saat pesanan disetujui. Persediaan, piutang, dan buku besar diupdate pada tahap ini. Pengumpulan Kas (Aktivitas 4) 2 area yang terlibat dalam aktivitas ini : oKasir oFungsi Piutang Siklus Pendapatan : Penjualan & Penerimaan Kas SIKLUS PENDAPATAN Semua yang berkaitan dengan rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi yang tejadi secara berulang-ulang terkait dengan penyerahan barang dan jasa kepada para pelanggan dan menerima semua bentuk pelunasan yang diterima dari pelanggan dapat diartikan sebagai siklus pendapatan. Menyediakan barang atau jasa sesuai dengan kesepakatan antara penjual dengan pembeli pada waktu dan tempat serta harga yang sesuai merupakan aktivitas utama dalam kegiatan siklus pendapatan. Untuk memberikan layanan kepada pembeli maka pimpinan perusahaan harus melaksanakna kebijakan sebagai berikut: 1.Memastikan bahwa produk telah sesuai dengan kebutuhan dan keinginan pelanggan. 2.Menjaga agar persedian barang atau jasa tersedia setiap saat. 3.Menetapkan syarat-syarat penyerahan barang kepada pembeli. 4.Menetapkan harga yang tinggi. 5.Menentukan fasilitas penawaran secara kredit dan kredit maksimal. 6.Berapa banyak kredit yang harus diberikan? Menentukan syarat-syarat penjualan kredit yang harus dipenuhi. 7.Menentukan jumlah pembayaran yang maksimal. Pihak perusahaaan dalam kegiatan ini selalu mempelajari dan melakukan evaluasi mengenai efektivitas proses siklus pendapatan. data dan informasi yang diterima harus akurat dan dapat dipercaya serta relevan untuk digunakan sebagai pengambilan keputusan oleh pimpinan. Menurut Romney ( 2005 ), ada tiga fungsi dasar SIA dalam siklus pendapatan, yaitu: 1. Mendapatkan dan memproses data mengenai berbgai aktifitas bisnis, 2. Menyimpan dan mengatur data tersebut untuk mendukung pengambilan keputusan, 3. Memberikan pengawasan untuk memastikan keandalan data serta menjaga sumber daya perusahaan.

Semua yang berkaitan dengan rangkaian aktifitas bisnis dan kegiatan pemrosesan informasi yang terjadi secara berulang-ulang terkait dengan penerimaan barang dan jasa dari pemasok dan membayar semua bentuk pelunasan yang diserahkan kepada pemasok dapat diartikan sebagai siklus pengeluaran. Siklus pengeluaran bertujuan untuk menekan biaya perlengkapan, dan biaya-biaya pemelihraan persediaan barang digudang, biaya perlengkapan, dan biaya-biaya lain dalam benuk pengeluaran atas pelayanan yang diterima perusahaan. Untuk dapat menekan semua biaya diatas, maka manajemen harus membuat beberapa keputusan penting sebagai berikut: 1. Menentukkan jumlah persediaan dan perlengkapan yang aman. 2. Menentukkan pemasok yang betul-betul memberikan pelayanan yang baik. 3. Menentukkan penempatan di mana persediaan disimpan. 4. Lakukan pembelian secara lintas unit dapat menekan harga pokok pembelian. 5. Mengoptimalkan pemanfaatan tekhnologi dan informasi agar terjadi efisiensi. 6. Mengendalikan ketersediaan uang tunai untuk mendapatkan potongan pembelian. 7. Lakukan pengelolaan arus kas untuk memeudahkan pelunasan ke pemasok. Selain itu, pengawasan dan evaluasi yang dilakukan oleh pimpinan terkait dengan efisiensi serta efektifitas proses siklus pengeluaran yang membutuhkan kemudahan akses ke pangkalan data terinci mengenai sumber daya yang digunakan dalam siklus pengeluaran, kegiatan mempengaruhi sumber daya tersebut, serta para pelaku yang terlibat dalam kegiatan tersebut. Selanjutnya, agar dapat berguna dan relevan untuk pengambilan keputusan, data harus akurat, andal, dan tepat waktu. Menurut Romney ( 2005 ), ada tiga fungsi dasar SIA dalam siklus pengeluaran, yaitu sebagai berikut: 1. Memperoleh dan memproses data mengenai berbagai aktivitas bisnis. 2. Menyimpan dan mengatur data untuk mendukung pengambilan keputusan. 3. Menyediakan fungsi pengendalian untuk memastikan keandalan data dan penjagaan atas sumber daya perusahaan. SIKLUS PENDAPATAN Siklus ini bertujuan untuk mengetahui perinciian saat terjadinya proses penagihan kas berlangsung dan diterimanya pendapatan. 1. Aktivitas Bisnis Siklus Pendapatan a. Menerima Pesanan Penjualan Dimulai dengan adanya penerimaan pesanan dari pelanggan yang kemudian diproses oleh bagian pesanan penjualan untuk dipertanggung jawabkan kepada wakil direktur bagian pemasaran. 1)Menerima Pesanan, banyak cara meningkatkan efisien dan efektifitas proses entri pesana penjulan. Salah satunya adalah mengizinkan pelanggan memasuki data pesanan penjualan sendiri (dalam penjualan melaului website). Cara lain menggunakan elektronik data interchange (EDI) untuk berhubungan langsung dengan pelanggan. Semua data yang dibutuhkan untuk memproses pesanan dikumpulkan dan dicatat secra akurat. Untuk itu, perlu diadakan pemeriksaan tentang: Mencocokan informasi dalam file induk pelanggan file persediaan barang. Memastikan bahwa semua informasi yang dibutuhkan telah tercantum secar lengkap. Verifikasi kuantitas yang dipesan dengan riwayat penjualan barang pelanggan yang bersangkutan.

2)Persetujuan Kredit, Penjualan secara kredit banyak dilaksanakan dalam praktik bisnis perusahaan. Biasanya dibuat batas kredit untuk setiap pelanggan catattan kredit pelanggan terdahulu dan kemampuan untuk membayar. Biasanya terdapat otorisasi khusus untuk menyetujui kredit bagi para pelanggan baru, ketika sebuah pesanan melebihi batas maksimal kredit pelanggan tersebut. 3)Memeriksa ketersediaan persediaan Langkah berikutnya menetapkan apakah jumlah persediaan barang cukup memenuhi pesanan, agar dapai diinformasikan kepada pelanggan kapan pesanannya akan dikirim. Apabila ketersediaan barang tidak mencukupi pesanan tersebut maka dibuat berang tersebut. Ketika ketersediaan barang sudah bisa dipastikan, maka buat kartu pengambilan barang yang berisi daftar jenis barang-barang beserta jumlah barang yang dipesan. 4)Menginformasikan kepada pelanggan Pelayanan pelanggan adalah hal yang penting bagi perusahaan, untuk itu perusahaan dapat menggunakan sistem Customer Relationship Management (CRM) mendukung proses penting dalam menjawab permintaan pelanggan. Sistem ini mengatur data terinci mengenai pelanggan hingga data dapat digunakan untuk memfasilitasi layanan yang lebih efisien serta personal kepada pelnggan. Pengiriman 1)Mengambil dan mengepak pesanan Pegawai bagian gudang menggunakan kartu pengambilan barang mengidentifikasi produk serta berapa banyak pesanan yang dikeluarkan dari gudang. Para pegawai begian gudang akan mencatat jumlah setiap barang yang diambil. Barang kemudian dipindahkan ke bagian pengiriman. 2)Pengiriman pesanan Bagian pengiriman akan memeriksa jumlah fisik persediaan barang dengan jumlah yang tertera dalam kartu pengambilan barang dengan jumlah yang ditujukkan pada salinan pesanan penjualan yang dikirim langsung ke bagian pengiriman berdasarkan pesanan penjualan. Tembusan pengemasan memuat jumlah dari keterangan setaip barang yang dimasukkan kedalam daftar pengiriman. Menyiapkan dokumen pengiriman yang merupakan kontrak resmi dan menyatakan bahwa terdapat tanggung jawab atas sejumlah barang yang dikirim. Penagihan dan Piutang usaha Aktivitas yang terjadi pada piutang usaha adalah sebagi berikut: 1) Penagihan Aktivitas penagihan adalah aktivitas pemrosesan informasi yang mengemas ulang serta meringkas informasi dari entri pesanan penjualan dan aktivitas pengiriman. Dalam aktivitas penagihan, dokumen dasar yang dibuat adalah faktur penjualan yang menginformasikan kepada pelanggan tentang sejumlah kewajiban mereka dari transaksi yang terjadi serta kapan dan dimana mereka akan melunasinya. 2) Perawatan dan piutang Fungsi penting data piutang usaha adalah menggunakan berbagai informasi yang terdapat pada faktur penjualan sehingga memudahkan melakukan pendebitan dan mengkredit rekening tersebut saat penerimaan tagihan. Ada dua perlakuan untuk memelihara data piutang usaha tersebut, yaitu pemesanan ulang untuk b. c.

menggunakan metode faktur terbuka dan menggunakan metode pembayaran total. Tagihan Kas Siklus akhir pendapatan adalah penerimaan tagihan kas. Penerimaan kas dan cek dari pelanggan dapat saja dicuri dengan mudah oleh orang yang tidak bertanggung jawab. Untuk itu dapat digunakan beberapa langkah alternatif untuk mengurangi risiko pencurian tersebut. Antara lain sebagai berikut: 1) Menugaskan staf bagian surat-menyurat untuk mempersiapkan daftar pengiriman uang, Yaitu dokumen yang mengidentifikasi nama dan jumlah semua kiriman uang pelanggan, serta mengirimkan daftar ini kebagian piutang usaha. 2) Pengamanan pencurian kiriman uang pelanggan oleh karyawan perusahaan dengan membuat sistem lockbok ( merupakan sebuah alamt pos yang dituju pelanggan ketika menyerahkan uang mereka ) di bank. Penggunaan lockbox ini juga akan meningkatkan manajemen arus kas. Dengan adanya lockbox, akan meniadakan penundaan yang berhubungan dengan pemrosesan kiriman uang pelanggan sebelum penyimpanan. Namun petugas khusus setiap tanggal jatuh tempo tagihan harus memeriksa kontak ini. Mekanisme Pemrosesan Bukti Transaksi Ciri utama sistem siklus pendapatan ditunjukkan oleh kompleksitas data dan integrasi data yang dihasilkan. Sistem pemproses data langsung ( on-line ) yang menerima pesanan melaui internet atau pesanan kepada tenaga penjual, memiliki keuntungan sebagai berikut: a.Bisa dideteksi kesalahan dini sebab entri pesanan dilakukan ke pelanggan. b.Persetujuan kredit dapat dibuat segera pada waktu pelanggan menyerahkan pesanannya. c.Kondisi persediaan lebih akurat dan menjamin pelayanan ke pelanggan. d.Penghematan waktu oleh bagian gudang dan bagian pengiriman. e.Kesalahan dapat dideteksi lebih awal karena data yang dimasukkan oelh bagian pengiriman dengan yang berada di file penjualan mudah diverifikasi. f.Peningkatan arus kas serta ukuran kinerja lebih tepat waktu. Pengawasan Fungsi lain dari SIA yang didesain secara baik merupakan proses menyiapkan pengawasan dan pengendalian dengan tujuan untuk mengotorisasi transaksi secara benar dan pencatatan secra valid, dapat menjaga keamanan data kas, persediaan dari risiko kehilangan dan pencurian, dan dapat meningkatkan efisiensi dan efektifitas kegiatan. d. 2. 3. Siklus Pendapatan : Penjualan dan Penerimaan Kas Siklus Pendapatan Siklus pendapatan dari berbagai jenis organisasi adalah sama dan meliputi beberapa atau semua operasi berikut ini: 1. Merespons pertanyaan pelanggan. Pertanyaan pelanggan bisa di tangani oleh tenaga penjual. Tenaga penjual memainkan peran penting dalam membantu para pelanggan untuk memahami suatu produk perusahaan dan memilih produk yang sesuai untuknya. 2. Membuat perjanjian dengan para pelanggan untuk menyediakan barang dan jasa di masa yang akan datang. Contohnya, pesanan pelanggan untuk produk barang dan jasa serta kontrak antara perusahaan dengan pelanggan untuk penyerahan barang atau jasa di masa depan. Karyawan penting di dalam fungsi ini adalah petugas pencatat pesanan dan tenaga penjual.

3. Menyediakan jasa atau mengirim barang ke pelanggan. Fungsi ini sangat penting dalam proses pendapatan. Mengakui klaim atas barang dan jasa yang di sediakan. Perusahaan mengakui klaimnya terhadap pelanggan dengan mencatat piutang dan menagih pelanggan. Menerima kas. Pada suatu waktu dalam siklus pendapatan, kas di peroleh dari pelanggan. Menyetorkan kas ke bank. Agen yang terlibat adalah kasir dan bank. Menyusun laporan. Contohnya, mencakup daftar pesanan,daftar pengiriman, dan daftar penerimaan kas. Alternatif Sistem Siklus Pendapatan Dalam sistem siklus pendapatan ada 3 karakteristik, yaitu: 1. Metode Pesanan 2. Penentuan Waktu Pembayaran 3. Bentuk Pembayaran Pada Bab ini kita akan menekankan suatu sistem di mana pesanan terjadi sebelum pengiriman, pembayaran adalah setelah pengiriman, dan penjualannya adalah secara kredit. Risiko dan Pengendalian Ada beberapa risiko yang dikaitkan dengan siklus pendapatan ELERBE, yaitu sebagai berikut : Pelaksanaan. ELERBE menghadapi beberapa risiko pada siklus pendapatan. Sebagai contoh, pengiriman yang tidak terotorisasi daapt dibuat, atau pengirimandaapt dilakukan 2 kali tanpa sengaja. Risiko kesalahan yang berhubungan dengan penerimaan kas adalah kelalaian untuk menerima kas, terlambat menerima, atau juga menerima dalam jumlah yang salah. Pencatatan. Risiko pencatatan untuk ELERBE adalah mencatat pesanan, pengiriman, atau penerimaan yang tidak pernah terjadi atau mencatat kejadian yang sama 2 kali. Perbaruan. Pada siklus pendapatan, aktivitas perbaruan adalah mengurangi jumlah persediaan ketika barang telah terjual, menaikan saldo tertagih pelanggan (untuk penjualan kredit), dan memperbarui saldo di akun buku besar yang meliputi Piutang Usaha, Kas dan Penjualan. Risikonya adalah bahwa perbaruanmungkin gagal terjadi, duplikasi perbaruan dapat terjadi, record yang salah mungkin diperbarui (misalnya, mengurangi jumlahbarang persediaanyang salah), atau jumlah perbaruan bisa jadi salah. Pengendalian Input Pengendalian input digunakan untuk meningkatkan akurasi dan validitas entri data. Pada siklus pendapatan, entri data meliputi pemeliharaan file pelanggan dan persediaan, maupun pencatatan kejadian seperti pesanan, pengiriman, penagihan, dan penerimaan kas. Menu Siklus Pendapatan Menu Siklus Pendapatan Memelihara Pelanggan Persediaan Mencatat Kejadian Memasukkan pesanan penjualan (E1) Memasukkan pengiriman (E3) Memasukkan faktur penjualan (E4) Memasukkan penerimaan (E6) Memasukkan penyetoran (E7) Memproses Data Posting Menghapus record Menampilkan / Mencetak Laporan Dokumen (Laporan satu entitas) Pesanan penjualan, slip pengambilan, dan slip pengepakan (E1) Faktur penjualan (E4) Rekening pelanggan Laporan Kejadian Laporan pesanan pelanggan yang baru Jurnal penjualan Jurnal penerimaan kas Daftar Acuan Agen dan Sumber Daya Daftar pelanggan Daftar persediaan Laporan Peringkasan dan Perincian Status untuk Agen dan Sumber Daya Laporan pesanan pelanggan yang belum terpenuhi Umur piutang usaha – perincian Umur piutang usaha – ringkasan Jumlah penjualan menurut produk – ringkasan Query Query kejadian Query pelanggan Query persediaan Keluar Pemeliharaan File Pelanggan baru dan produk baru terlihat dibagian atas menu karena record harus dibuat untuk entitas sebelum pesanan terkait dapat dicatat.default syarat-syarat kredit yang akan digunakan ketika mencatat tagihan yang dikirimkan ke pelanggan juga harus dimasukkan. Field di area abu-abu tidak dapat digunakan untuk entri data pada pemeliharaan file. Saldo terbaru diperbaharui ketika transaksi aktual terjadi, berdasarkan informasi pada ricord kejadian. Setelah entri data selesai, pengguna mengklik SAVE, dan sistem menambahkan record ke tabel pelanggan. Menggunakan Pemeliharaan File Pelanggan untuk Mengendalikan 4. 5. 6. 7.

Risiko Pemeliharaan file pelanggan memainkan peranan penting dalam mengurangi risiko yang diidentifikasi. Risiko tidak menerima kas dapat dikurangi dengan mengharuskan bahwa penjuala secara kredit dibuat untuk pelanggan di tabel pelanggan yang berada dalam batas kreditnya. Ketika mencatat sebuah pesanan, petugas pencatat pesanan tidak harus mengetik nama atau nomor identifikasi pelanggan karena layar entri pesanan mencakup daftar drop- down pelanggan dari table pelanggan. Pengendalian atas Pemeliharaan Pelanggan Memelihara record pelanggan dapat mengurangi risiko, tetapi hanya pelanggan yang kompeten saja yang ada di file induk dan bahwa informasi kontak seperti nama, alamat, dan nomor teleponnya akurat. Pengendalian yang memadai atas proses pemeliharaan pelanggan sangatlah penting. Proses memasukkan record pelanggan yang baru sangat sulit untuk dikendalikan. Informasi yang dicatat pada record adalah baru bagi sistem, sehingga tidak ada record lain yang disimpan di mana dapat dibandingkan untuk keakuratannya. Record pelanggan ditambahkan sendiri-sendiri, bukan batch, sehingga pengendalian batch tidak tersedia. Alamat penagihan yang salah dapat berarti tidak pernah menerima jumlah yang terutang dari penjualan secara kredit. Fokus pada pemecahan masalah untuk mengembangkan daftar pengendalian atas pemeliharaan pelanggan: Pemeliharaan File untuk Persediaan Pemeliharaan File dan Penelahan kinerja Proses untuk penelaahan kinerja: Pembuatan anggaran, proyeksi, standar, atau hasil periode sebelumnya melalui pemeliharaan file. Penggunaan laporan untuk membandingkan hasil aktual dengan anggaran, proyeksi, standar, atau hasil periode sebelumnya. Tindakan perbaikan, jika diperlukan, untuk meningkatkan kinerja dan/atau merevisi data acuan yang sesuai ditabel induk. Menerima Pesanan (E1) Setelah table pelanggan dan persediaan diperbaharui, maka pesanan oleh pelanggan baru dan pesanan untuk barang persediaan baru dapat dicatat. Narasi meringkas proses penerimaan dan pencatatan pesanan penjualan. Isi narasi dicetak ulang dengan dipisahkan menjadi langkah- langkah berikut ini: Manajer toko buku mengirim pesanan dengan detail seluruh buku. Petugas pencatat pesanan memasukkan data pesanan ke dalam computer. Sistrem komputer memeriksa apakah pesanan adalah dari pelanggan lama. Jika pesanan dari pelanggan baru, petugas memberi record pelanggan ke tabel pelanggan. Kemudian, sistem memeriksa table persediaan untuk menemukan apakah persediaan ada. Informasi pesanan dicatat di table pesanan dan Perincian_Pesanan oleh sistem computer ELERBE. Sistem komputer juga memperbarui field Jumlah_di_Tangan di table persediaan. Petugas mencatat dua salinan pesanan penjualan. Petugas mengirimkan satu salinan pesanan penjualan ke gudang sebagai slip pengendalian. Salinan kedua bertindak sebagai slip pengepakan dan dikirimkan ke Departemen Pengiriman. Pesanan Online ELERBE sedang berpikir tentang menawarkan produk CD-ROM-nya melalui penjualan online ke mahasiswa dan pelanggan lainnya. Untuk memulai rencana perdagangan elektronik ini, manajer di ELERBE memahami bahwa layanan berikut ini akan diperlukan: Membantu dalam mengembangkan situs Web yang (a) menarik bagi pelanggan; (b) mampu menyimpan informasi tentang produk, yang meliputi gambaran; (c) mampu menerima informasi pesanan dari pelanggan; dan (d) mampu menyediakan informasi pesanan penjualan untuk ELERBE sehingga pesanan dapat dipenuhi. Layanan yang menjadi host situs Web pada server-nya. Rekening merchant di suatu bank untuk menyetorkan pembayaran kartu kredit ke rekeningnya. Layanan yang menyediakan otorisasi kartu kredit internet. Saat ini ELERBE sedang bernegosiasi dengan penyedia layanan yang mengaku ia dapat mengelola semua fungsi ini. Akan terdapat biaya pemasangan satu kali, biaya hosting bulanan, dan biaya per transaksi. Untuk memulainya, ELERBE harus: Mengembangkan sebuah cara untuk mengklasifikasikan produk-produknya kedalam kategori- kategori untuk memfasilitasi kemampuan pelanggan untuk mencari produk yang diinginkan. Informasi ekspor mengenai persediaannya ke dalam spreadsheet dengan detail mengenai setiap produk yang dijual yang mencakup kunci primer, deskripsi, dan harga jual. Informasi ini kemudian di-upload ke situs Web. Mengambil dan Mengirim Barang (E2,E3) Setelah

pesanan disetujui, slip pengambilan dan slip pengepakan dicetak. Slip pengambilan diserahkan ke karyawan di gudang yang akan mengambil barang, dan slip pengepakan diserahkan ke petugas ppengiriman yang bertanggung jawab atas pengiriman. Karyawan yang mengambil barang menggunakan slip tersebut sebagai otoritas untuk mengambil barang- barang di gudang. Karyawan gudang menggunakan slip pengambilan untuk mencari barang- barang yang akan diambil. Selain produk dan jumlah, slip pengambilan mengidentifikasi lokasi gudang agar memudahkan karyawann gudang untuk mengumpulkan pesanan. Karyawan mengambil barang dari gudang untuk dikirimkan, mengemas barang dalam sebuah paket, mencatat jumlah aktual yang dikemas di slip ppengambilan, dan mengirim paket tersebut ke departemen pengiriman. Pengirim hanya akan menerima barang-barang untuk dikirimkan yang disertai dengan slip pengambilan. Setelah menerima barang dan slip pengambilan dari gudang, petugas pengiriman merekonsiliasikan slip pengambilan dengan slip pengepakan dan memperbarui slip pengepakan apabila ada perubahan yang ditunjukkan di slip pengambilan. Kemudian petugas membuat konosemen (bill of lading) yang menjelaskan paket, kurir, rute, dsb, dan melampirkannya ke paket. Petugas pengiriman memasukkan data pengiriman ke dalam sistem komputer. Satu salinan slip pengepakan dilampirkan ke paket sebelum diserahkan ke kurir. Pengiriman menandatangani salinan kedua slip pengepakan. Jika semuanya siap untuk dikirimkan, pengirim menulis dengan tangan konosemen (bill of lading), yang mendaftar jumlah paket, berat, dan biaya pengiriman yang telah dihitung. Kurir menandatangani dokumen dan mengambil salinannya dengan paket (bersama slip pengepakan) untuk pengiriman. Salinan konosemen yang sudah ditandatangani dan slip pengepakan dikirimkan ke departemen piutang usaha sebagai bukti pengiriman. Menagih Pelanggan (E4) Pada akhir hari, petugas piutang usaha menelaah slip pengepakan dan konosemen yang diberikan oleh pengirim serta membandingkannya dengan record pengiriman yang ditampilkan di komputer. Untuk menelaah record pengiriman, petugas piutang usaha menggunakan fungsi query system dan menampilkan daftar seluruh record perincian pengiriman. Petugas piutang usaha memeriksa untuk memastikan bahwa seluruh slip pengepakan yang diterima tampak pada daftar pengiriman yang belum tertagih. Petugas juga mencari adanya pengiriman yang belum tertagih di mana tidak ada slip pengepakan yang telah diterima. Petugas kemudian membuat faktur untuk pengiriman yang belum tertagih. Pada waktu mencatat faktur, petugas piutang usaha memasukkan nomor akun besar yang harus digunakan ketika transaksi diposting ke buku besar. Petugas piutang usaha mencatat dan mencetak faktur, satu per satu, sampai semua record pengiriman yang belum tertagih telah difakturkan. Menerima Kas (E5) Proses penerimaan sebagai berikut : Pelanggan menerima faktur atau rekening pelanggan dan menyobek potongan faktur yang memasukkan pelanggan maupun jumlah faktur yang belum dibayar. Pelanggan mengirimkan potongan tersebut (juga dikenal sebagai nota pengiriman uang) bersama dengan cek. Bersama dengan karyawan lainnya, petugas surat membuka surat setiap haru serta mengambil cek dan nota pengiriman uang. Cek dikuasakan dengan mencetak di belakang setiap cek. Dua salinan daftar nota pengiriman uang, yang menunjukkan pelanggan dan jumlah yang dibayar oleh setiap pelanggan, dibuat, dengan total di bagian bawah. Satu salinan diserahkan ke kasir dengan cek, dan salinan lainnya diserahkan ke petugas piutang usaha dengan nota pengiriman uang. Mencatat Penerimaan (E6) Mencatat penerimaan kas dan mengurangi saldo pelanggan merupakan tanggung jawab petugas piutang usaha: Petugas piutang usaha mengirimkan ke setiap pelanggan kredit untuk pembayaran dengan mencatat penerimaan kas di Tabel Penerimaan_Kas dan Perincian_Penerimaan_Kas. Petugas membandingkan total di jurnal penerimaan kas dengan daftar nota pengiriman uang. Jika sama, petugas memposting batch tersebut, yang memperbarui saldo tertagih di rekening pelanggan dan menambahkan record ke Tabel_Transfer_Buku_Besar. Untuk setiap penerimaaan, petugas memilih menu siklus pendapatan untuk mencetak jurnal penerimaan kas (cash receipts journal). Petugas

memerintahkan sistem untuk mencetak hanya mencetak penerimaan kas yang belum di posting saja. Jadi, daftar tersebut hanya akan memasukkan penerimaan yang baru yang telah terjadi sejak saat terakhir jurnal penerimaan kas dicetak dan record penerimaan kas diposting. Sistem untuk penerimaan kas ini disebut dengan sistem batch. Memposting Record Sejak jurnal penerimaan kas dicetak dan ditelaah, waktunya untuk memposting record penerimaan kas. Operasi berikut akan terjadi dari menu siklus pendapatan: 1. Record penerimaan kas dimodifikasi dengan menempatkan tanggal sekarang di field Tgl_Post. Saldo tertagih di record Tabel Induk_Pelanggan berkurang. 2. Record faktur yang ditunjukkan dimodifikasi dengan mencatat jumlah yang dibayar. Field Tgl_Post di Tabel Faktur_Penjualan adalah tanggal posting faktur, bukan tanggal posting penerimaan kas. 3. Record ditambahkan ke Tabel Transfer_Buku_Besar yang akan digunakan untuk memperbarui akun buku besar ketika buku besar diposting. Kredit dicatat sebagai angka negatif. Menyetorkan Kas (E7) Pada akhir hari, kasir menyiapkan penyetoran: Pada akhir hari, kasir menjumlahkan cek-cek dan membandingkan total tersebut dengan daftar nota pengiriman uang. Kasir menggunakan sistem untuk mulai mencatat setoran. Sistem membaca Tabel Penerimaan_Kas dan menampilkan semua penerimaan yang belum disetorkan. Ini akan sama dengan penerimaan kas yang dicatat oleh petugas piutang usaha. Tabel setoran tidak digunakan untuk memperbarui akun kas di buku besar. Ini dilakukan dengan memposting informasi di Tabel Transfer_Buku_Besar ke Tabel Induk_Buku_Besar. Meskipun record setoran tidak memiliki pengaruh langsung terhadap buku besar, ini merupakan record penting karena digunakan pada rekonsiliasi bank. Record setoran juga sangat berguna sebagai jejak audit. Setoran# pada record setoran memungkinkan auditor untuk mencari penerimaan kas tertentu yang telah disetorkan, dan penerimaan kas dapat ditelusuri ke faktur penjualan asli. Melalui proses ini, jumlah penjualan didukung oleh informasi setoran di bank. Merekonsiliasi Kas (E8) Setiap hari, kontroler membandingkan jumlah pada slip setoran dengan jumlah pada jurnal penerimaan kas. Pengendalian yang Diberikan oleh Pembandingan Periodik Lainnya Selain pembandingan harian dari total penerimaan kas dengan slip setoran, pembandingan yang cukup sering lainnya dapat dilakukan untuk meningkatkan pengendalian internal. Pembandingan tersebut ialah: Pembandingan slip setoran dengan komunikasi dari bank. Membandingkan laporan buku besar piutang usaha dengan saldo piutang usaha di buku besar AKTIVITAS BULANAN Beberapa aktivitas pelaporan dan pemrosesan dilakukan secara periodik dan banyak kasus setiap bulan . ELERBE melakukan beberapa operasi berikut ini : 1. Mengisi rekening pelanggan merupakan hasil langsung dari mengirim faktur dan rekening pelanggan. ELERBE mengirim rekening ke pelanggannya dengan harapan bahwa pelanggan akan membaca rekening tersebut dan membayar faktur-faktur terdaftar yang belum terbayar . Untuk mencetak rekening pelanggan , petugas piutang usaha memilih pada siklus pendapatan. 2. Mencetak Laporan Umur Piutang Usaha. Sekali sebulan manager kredit mencetak laporan umur terperinci yang menunjukan saldo pelanggan dan detail faktur faktur yang belum dibayar. Laporan seperti itu dapat digunakan untuk menindaklanjuti akun-akun yang belum dibayar dalam waktu yang lama, sebagai contoh apabila jumlah saldo yang melewati jatuh tempo terlalu tinggi , kebijakan kredit perlu direvisi. 3. Menghapus record Record historis tidak diperlukan diakumulasikan sampai titik dimana record tersebut memakan ruang penyimpanan online yang terbatas dan memperlambat proses seperti menambah record ke basis data dan memperbaharui field ringkasan SISTEM OPEN ITEM Aturan system open item adalah sebagai berikut: Semua record untuk faktur-faktur yang belum dibayar harus disimpan secara online. Asumsikan ELERBE menggunakan system open time untuk piutang dan Educate. Inc ,melakukan pembelian barang pada tanggal 20 Juni. Menghapus. Apabla digunakan system open item , tidak ada faktur yang dibayar muncul pada rekening, kecuali untuk faktur-faktur yang dibayar selama ini . Oleh karena itu record yang berkaitan dengan faktur-faktur yang dibayar dapat diarsipkan kemudian dihapus. SISTEM BALANCE

FORWARD Sekarang asumsikan ELERBE menggunakan system balance forward, bukan system open item. Baik rekening pelanggan menurut open item dan balance forward menunjukkan Saldo tertagih yang sama . Akan tetapi rekening pelanggan menurut system balance forward. Untuk mendapatkan detail balance forward , pelanggan harus mengacu pada rekening sebelumnya. Pelanggan komersial (sector Bisnis) biasanya meminta rekening open item karena menyediakan dokumentasi transaksi yang lebih baik. Menghapus dan memperbaharui di dalam Sistem Balance forward . Sistem balance forward dapat mengurangi jumlah detail yang dipelihara perusahaan secara online. SISTEM BALANCE FORWARD UNTUK MODUL AKUNTANSI LAINNYA BUKU BESAR Semua aplikasi buku besar menggunakan pendekatan Balance forward . Apabila proses pembersihan dilakukan setiap tahun, neraca saldo kapanpun selama tahun 2006 akan menunjukkan saldo 2006 akan menunjukkan saldo awal untuk kas pada 1 Januari 2006, dan semua transaksi kas untuk tahun tersebut. REKENING BANK Bank anda menggunakan system balance forward untuk memelihara jejak saldo pelanggan. Rekening anda dimulai dengan Balance forward dari rekening bulan lalu kemudian menunjukkan semua transaksi bulan ini . Apabila anda menghendaki rekening bank bulan Januari maka bank harus menarik pita maknetik transaksi Januari dan menyalin pita tersebut ke hardrive sehingga dapat mencetak rekening untuk anda.

Daftar Pustaka Dr.Mardi,M.SI. Siklus Pendapatan : Penjualan & Penagihan Kas (Hal. 83-88) http://akuntansisangatmudah.blogspot.co.id/2013/10/siklus-pendapatan.html http://dhoraputriee.blogspot.co.id/2015/12/siklus-pendapatan-dalam-sistem.html http://e-journal.uajy.ac.id/976/3/2EA17110.pdf http://ILFEN.blogspo.co.id/2012/11/makalah-siklus-pendapatan.html?m=1 http://sikluspendapatansia.blogspot.com/2011/11/siklus-pendapatan-penerimaan-kas-dan.html http://sis.binus.ac.id/2014/05/09/sistem-informasi-akuntansi-siklus-pendapatan/ http://zhemwelelanor.blogspot.co.id/2016/09/akuntansi-makalah-siklus-pendapatan.html Sistem Informasi Akuntansi