Download

1 / 9

90 likes | 203 Views

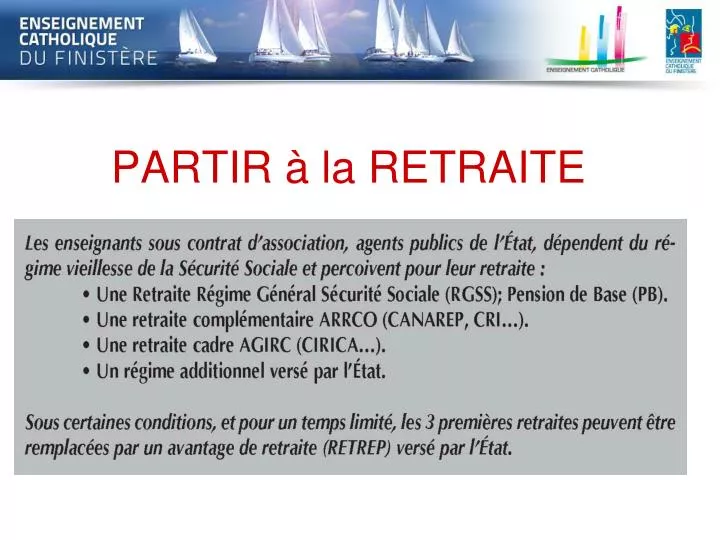

PARTIR à la RETRAITE. RETRAITE SECURITE SOCIALE. La retraite à taux plein et la durée maximale d’assurance A 65 ans, la retraite est toujours à taux plein, taux = 50%

E N D

RETRAITE SECURITE SOCIALE La retraite à taux plein et la durée maximale d’assurance • A 65 ans, la retraite est toujours à taux plein, taux = 50% • A partir de 60 ans, la retraite est à taux plein si l’assuré, né avant 1949, a cotisé 160 trimestres (40 ans), durée maximale d’assurance. • Depuis 2009, la durée maximale d’assurance est allongée d’un trimestre par an, en fonction de l’année de naissance (161 pour ceux nés en 1949, 162 pour 2010, 163 pour 2011, 164 en 2012 pour les personnes nées en 1952).

MAJORATION pour enfant • Jusque 2010, 8 trimestres par enfant attribués à la mère. • Maintenant: 4 trimestres à la mère au titre de l’incidence sur sa vie professionnelle • 4 trimestres au père ou à la mère, au titre de l’accueil de l’enfant et de l’incidence sur sa vie professionnelle • + 4 trimestres au père ou à la mère au titre de l’éducation de l’enfant ■ Les mères peuvent cumuler 8 trimestres supplémentaires pour avoir élevé un enfant handicapé.

DECOTE - SURCOTE • Décote : si vous prenez votre retraite sans avoir atteint la durée maximale d’assurance, une décote (diminution du taux de la pension) est appliquée. En 2007, le taux de la décote était de 2% par trimestre manquant ou par trimestre séparant la date de départ à la retraite et le 65ème anniversaire; • ce taux baisse de 0,125% par an pour arriver à 1,25% par trimestre en 2013. Le taux de décote maximum (pour 20 trimestres) est de 25%. • Surcote : si vous avez plus de 60 ans, plus de 40 ans d’activité et si vous continuez à travailler vous bénéficiez d’une majoration de pension (surcote) de 1,25% par trimestre.

Montant de la Pension de Base • PB = Salaire Annuel Moyen x Taux x Nombre de trimestres validés SS (N max.) N (durée de référence) • En 2008, N=160 pour les assurés nés en 1948 N=161 si né en 1949, • N=162 si né en 1950, N=163 si né en 1951 N=164 si né en 1952... • Rappel: Taux= 50% maxi

Salaire Annuel Moyen (SAM) • Il est basé sur le salaire plafonné de la Sécurité Sociale. Pour l’année 2010, le plafond est de 34620 euros brut soit 2885 euros par mois • Depuis 2008, le SAM est calculé sur les 25 meilleures années • Si pour ces 25 meilleures années, leur salaire annuel a toujours été au moins égal au plafond, ils toucheront ( en brut) une pension de base maximum de 1442.50 euros, soit environ 1340 euros net car les prélèvements sont de 7.1%

RETRAITES COMPLEMENTAIRES • C’est une 2è source de revenu pour les salariés sur la base des cotisations versées par l’employeur et le futur retraité pendant sa vie active. • - les non cadres cotisent sur la totalité de leur salaire à l’ARRCO • - les cadres cotisent à l’ARRCO pour la part de salaire sous le plafond SS et à l’AGIRC(au delà du plafond)

Acquisition des Points • - Les points cotisés (taux de 8 à 16.24%) • - Les points gratuits (service militaire, congé maladie, maternité…) • Valeur du point ARRCO: 1,1884 € • AGIRC : 0,4216

Montant de la Retraite Complémentaire • Nombre de points x par valeur du point Ex : Un personnel non cadre a cotisé 1000 points à l’ARRCO pendant sa carrière. Il percevra 3 000 x 1.1884 = 3565.20 euros brut par an soit 297.1 euros par mois. Un cadre: 4000 points ARRCO=4753.6 € 6000 points AGIRC x 0.4216= 2529.6€ soit un total de 7582.9€. Par mois, 606.9 € NB: bonification pour salarié ayant 3 enfants