Download

1 / 44

440 likes | 634 Views

Promoviendo el Intercambio de Información en la Industria de Microfinanzas. IV Conferencia Centroamericana de Microfinanzas REDCAMIF Ciudad Guatemala, Guatemala. 29 de Agosto, 2008. Promoviendo el Intercambio de Información en la Industria de Microfinanzas. Benchmarking de las

E N D

Promoviendo el Intercambio de Información en la Industria de Microfinanzas IV Conferencia Centroamericana de Microfinanzas REDCAMIF Ciudad Guatemala, Guatemala. 29 de Agosto, 2008

Promoviendo el Intercambio de Información en la Industria de Microfinanzas Benchmarking de las Microfinanzas en Centroamérica 2007 “1er Ranking de Instituciones Microfinancieras de Centroamérica” Angel Salgado B. Analista América Central Unidad Analítica MIX - REDCAMIF Matthew Gehrke Gerente Regional América Latina & El Caribe Microfinance Information eXchange Renso Martínez Analista Principal América Latina & El Caribe Microfinance Information eXchange

Introducción al Benchmarking • Introducción al Benchmarking • Resultados Alcanzados • Benchmarking Centroamérica 2007 • Ranking de IMFs en Centroamérica • Certificados a la Transparencia 2007 1 2 3 4 5 Benchmarks: Puntos de referencia para comparaciones entre instituciones

Introducción al Benchmarking Benchmarking es el proceso de estandardización y agrupación de datos de desempeño para crear un modelo para comparación. Datos Datos Comparables Grupos Comparables Benchmarks

Introducción al Benchmarking Grupos Pares CA 2007 1 2 • Categorías representan características generales de grupos pares. • Grupos pares representan la asociación de IMFs con características específicas en las categorías, que permiten realizar las comparaciones.

Resultados Alcanzados • Introducción al Benchmarking • Resultados Alcanzados • Benchmarking Centroamérica 2007 • Ranking de IMFs en Centroamérica • Certificados a la Transparencia 2007 1 2 3 4 5 Principales resultados alcanzados con la creación de la Unidad Analítica para CA

Resultados Alcanzados Resultado del Convenio a Dic 2007 16 IMFs Antes del Convenio REDCAMIF-MIX 75 IMFs • Incremento de IMFs participantes en Benchmarks de las Microfinanzas en Centroamérica • 2. Elaboración de Informes de Benchmarks: • Benchmarking de las Microfinanzas en Centroamérica (4) • Benchmarking de las Microfinanzas en Guatemala (2) • Benchmarking de las Microfinanzas en Nicaragua (2) • Benchmarking de las Microfinanzas en Honduras (1) • Benchmarking de las Microfinanzas en El Salvador (1) • Elaboración de más de 235 Informes Personalizados de Desempeño y más de 155 Informes de Tendencias de Desempeño • Primer Ranking de Instituciones Microfinancieras de Centroamérica 2007

Benchmarking CA 2007 • Introducción al Benchmarking • Resultados Alcanzados • Benchmarking Centroamérica 2007 • Ranking de IMFs en Centroamérica • Certificados a la Transparencia 2007 1 2 3 4 5 La situación del mercado centroamericano

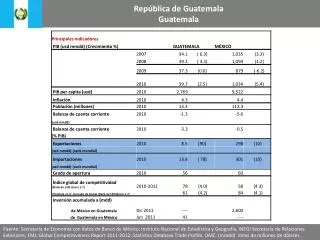

Benchmarking CA 2007 Apalancamiento • CA reafirmó tendencia por crecientes fuentes de Financiamiento • El apalancamiento (deuda/capital) mediano en CA se situó en 2.0 veces. • Destaca 2007, crecimiento de 8.5 ptos en indicador de fondeo comercial • Depósitos del público representó el 30% de los pasivos financieros totales, en LAC No CA superó el 70% Deuda / Capital

Benchmarking CA 2007 Apalancamiento • Nicaragua continuó liderando en apertura comercial • Apalancamiento 3.4 vcs • Honduras siguió a Nicaragua. • Apalancamiento 2.3 vcs • Marco regulatorio en HND podría situar a IMFs de este país en líderes en apertura comercial • Mejor perfil ante inversionistas • Captación de Depósitos

Benchmarking CA 2007 Financiamiento • Datos reflejan desarrollo en IMFs a medida que tienen acceso a captar depósitos. Incremento en razón de apalancamiento • CA No IF: 1.7 vcs • CA IF Baja: 3.0 vcs • CA IF Alta: 5.3 vcs • CA BB y CA BC presentaron los más bajos niveles de apertura comercial. • Razón de pasivos a precios del mercado (depósitos+obligaciones financieras con instituciones/ cartera de crédito) fue de 38%.

Benchmarking CA 2007 Crecimiento • Mayor Crecimiento en Escala • 34% en Cartera vs. 23% en Prestatarios • CA finalizó con cartera mediana de US$ 5.8 mill y 9 mil prestatario por IMF • Saldo promedio de crédito por prestatario continuó inferior que en resto de Latinoamérica (LAC No CA) • US$ 682 vs. US$ 780

Benchmarking CA 2007 • Nicaragua continuó presentando las IMFs más grande de CA • Mediana de US$10 millones por IMF • IMFs de Honduras obtuvieron un alcance similar NIC • 14 mil prestatarios (60% con metodología grupal) • IMFs de Guatemala destacaron con alta profundización de crédito • Saldo promedio de crédito de US$ 485 por prestatario (18% del PNB per Cápita) Escala y Alcance

Benchmarking CA 2007 Escala y Alcance • Mayor acceso a fuentes de financiamiento empujó tamaño de cartera • CA No IF cartera US$ 5 mill • CA IF Baja cartera US$10.4 mill • CA IF Alta cartera US$ 38.6 mill • Tamaño de CA IF Alta asociado a préstamos promedio mayores • US$ 2,182 por prestatario • CA BB y CA BC dirigieron esfuerzos a segmentos críticos • Crédito promedio alcanzó 12% de PNB per Cápita

Benchmarking CA 2007 Variación en ROA • Disminuye brecha de rentabilidad entre CA y LAC No CA • Disminución Gastos Operacionales en CA • Leve incremento de rendimiento de cartera en CA • IMFs de LAC No CA presentaron caída en el rendimiento de cartera influenciando el ROA. • ROA en CA y LAC No CA finalizó en 1.6% y 1.8% respectivamente. ROE en 6.1% y 7.3%.

Benchmarking CA 2007 ROA • Todos los países de CA alcanzaron autosuficiencia, logrando ROA positivos • IMFs de Costa Rica destacaron con el mayor ROA (3.2%) • Menores gastos producto del alto uso de metodología individual • Tasas de interés competitivas (rendimiento de cartera 26.1%) • Honduras y Nicaragua siguieron a CRI, ROA de 2.0% y 1.6% respectivamente

Benchmarking CA 2007 ROA • A nivel de grupos pares se observó también que las IMFs alcanzaron indicadores de rentabilidad positivos • IMFs de Base Baja (alta profundización de crédito) alcanzaron autosuficiencia por primera vez • Alto rendimiento de cartera, 45%. • Alta rotación del crédito • Pequeño tamaño de créditos • Limitada competencia

Benchmarking CA 2007 Descomposición del ROA • Diferencias en IMFs según intermediación de depósitos • Regulación y captación de depósitos permitió reducción de costos financieros • La mayoría de instituciones con alta intermediación de depósitos usaron principalmente metodología individual, disminuyendo gastos operacionales • Tasas activas más bajas asociado a crédito promedio alto, rendimiento de cartera de 25.2%

Benchmarking CA 2007 Cartera en Riesgo • Cartera de Crédito creció con niveles de Riesgo Moderados • CeR > 30 días en CA disminuyó en 0.8 puntos del 2005-2007 • CeR > 30 días en CA fue de 3.3%, próximo a LAC No CA (3.2%) • Saneamientos en CA y LAC No CA fue de 1.6% y 1.9% resp.

Benchmarking CA 2007 Cartera en Riesgo • Las IMFs de CA presentaron un indicador de CeR > 30 días alrededor de 3.4% • Honduras presentó el más alto CeR > 30 días (4.1%), pero menor indicador de saneamiento (0.9% de la cartera bruta). • Guatemala presentó el mayor saneamiento mediano, 1.8%. • Honduras y Nicaragua fueron los únicos en presentar cobertura de riesgo total

Benchmarking CA 2007 Cartera en Riesgo • A nivel de grupos pares, se observó nuevamente cierta uniformidad en la cartera en riesgo • CeR> 30 días de 3.4% • Indicador de préstamos saneados heterogéneos • CA IF Baja presentó el menor índice de saneamiento (0.4%) relacionado con procesos de regulación • Instituciones que emplean metodología de crédito individual y solidario al mismo tiempo con saneamientos de 2.0%

Benchmarking CA 2007 Conclusiones • El 2007 marcó un año de muchos avances en las microfinanzas centroamericanas. • Mayor acceso a fuentes de financiamiento • Mayor crecimiento de las IMFs • Mejora en eficiencia • Crecimiento en autosuficiencia financiera • Los datos muestran que las diferencias presentadas en años anteriores respecto al desempeño del resto de países de Latinoamérica se están cerrando. • Los retos hacia el futuro apuntan hacia dos vías: • Mantener el sólido desarrollo que mostraron las IMFs de CA al 2007 • Hacer frente a desafíos macroeconómicos mundiales como los efectos de la creciente inflación

Benchmarking CA 2007 • Introducción al Benchmarking • Resultados Alcanzados • Benchmarking Centroamérica 2007 • Ranking de IMFs en Centroamérica • Certificados a la Transparencia 2007 1 2 3 4 5 Primer ranking de las 10 instituciones de microfinanzas más destacadas

Ranking de Instituciones Microfinancieras de Centroamérica Alcance

Ranking de Instituciones Microfinancieras de Centroamérica Profundización de Mercado

Ranking de Instituciones Microfinancieras de Centroamérica Penetración de Mercado

Ranking de Instituciones Microfinancieras de Centroamérica ROA

Ranking de Instituciones Microfinancieras de Centroamérica Eficiencia Operativa

Ranking de Instituciones Microfinancieras de Centroamérica Cartera en Riesgo

Ranking de Instituciones Microfinancieras de Centroamérica Cuentas de Depósito

Para mayor información Unidad Analítica MIX – REDCAMIF MIX América Latina Angel Salgado Analista REDCAMIF-MIX redcamif_analista@cablenet.com.ni www.redcamif.org Renso Martínez Analista Principal América Latina & El Caribe rmartinez@themix.org www.mixmarket.org www.themix.org

Certificados a la Transparencia 2007 • Introducción al Benchmarking • Logros Alcanzados • Benchmarking Centroamérica 2007 • Ranking de IMFs en Centroamérica • Certificados a la Transparencia 2007 1 2 3 4 5

Certificados a la Transparencia 2007 • Los esfuerzos realizados de las IMFs participantes por alcanzar los más altos niveles de Transparencia son reconocidos mediante el Certificado a la Transparencia REDCAMIF – MIX.

Instituciones que obtuvieron 4 Diamantes: Costa Rica • ACORDE • ADRI • CREDIMUJER • FIDERPAC • FOMIC • Fundación Mujer • FUNDEBASE • FUNDECOCA

El Salvador Instituciones que obtuvieron 4 Diamantes: • ACCOVI • ASEI • ENLACE • FADEMYPE • FINCA- SLV • Fundación CAMPO • FUNSALDE • GENESISS • PADECOMSM

El Salvador Instituciones que obtuvieron 5 Diamantes: • AMC de R.L. • Apoyo Integral

Guatemala Instituciones que obtuvieron 4 Diamantes: • Asociación Raíz • AYNLA • CRYSOL • FAFIDESS • FIACG • FINCA • FONDESOL • FUNDEA • FUNDESPE • Génesis Empresarial

Guatemala Instituciones que obtuvieron 5 Diamantes: • ASDIR • AGUDESA • CDRO • FAPE • Friendship Bridge • Fundación Micros

Honduras Instituciones que obtuvieron 4 Diamantes: • ADICH • FAMA OPDF • FINSOL • Prisma • PILARH OPDF • World Relief

Honduras Instituciones que obtuvieron 5 Diamantes: • BanCovelo • FINCA • FUNED • FUNDAHMICRO • Hermandad de Honduras OPDF • ODEF OPDF

Nicaragua Instituciones que obtuvieron 4 Diamantes: • ADIM • AFODENIC • Cooperativa Avances • Financiera FAMA • FUDEMI • Fundación 4i-2000 • FUNDEPYME

Nicaragua Instituciones que obtuvieron 5 Diamantes: • ACODEP • CEPRODEL • Cooperativa 20 de Abril • FDL • FINCA • FINDESA • FODEM • Fundación León 2000 • Fundación Nieborowski • FUNDENUSE • FUNDESER • PRESTANIC • PRODESA • ProMujer

Panamá Instituciones que obtuvieron 4 Diamantes: • Microserfin • PROCAJA

Para mayor información Unidad Analítica MIX – REDCAMIF MIX América Latina Angel Salgado Analista REDCAMIF-MIX redcamif_analista@cablenet.com.ni www.redcamif.org Renso Martínez Analista Principal América Latina & El Caribe rmartinez@themix.org www.mixmarket.org www.themix.org