Download

1 / 4

40 likes | 49 Views

Publikasi berjudul 'Indonesia Prospek Industri Pinjaman dan Asuransi Online ke Tahun 2024-Menarik Petahana untuk mengejar pertumbuhan melalui Pengembangan Produk & Ekspansi Internasional' ini menganalisis prospek sosio-demografis, ekonomi, perbankan & fintech Indonesia; skenario pinjaman & asuransi secara keseluruhan; kesenjangan dalam model distribusi tradisional yang diisi oleh agregator (pasar keuangan); model operasi unik di sektor ini, struktur organisasi pemain utama dan prospek &tren masa depan yang diharapkan dapat mendorong Industri.

E N D

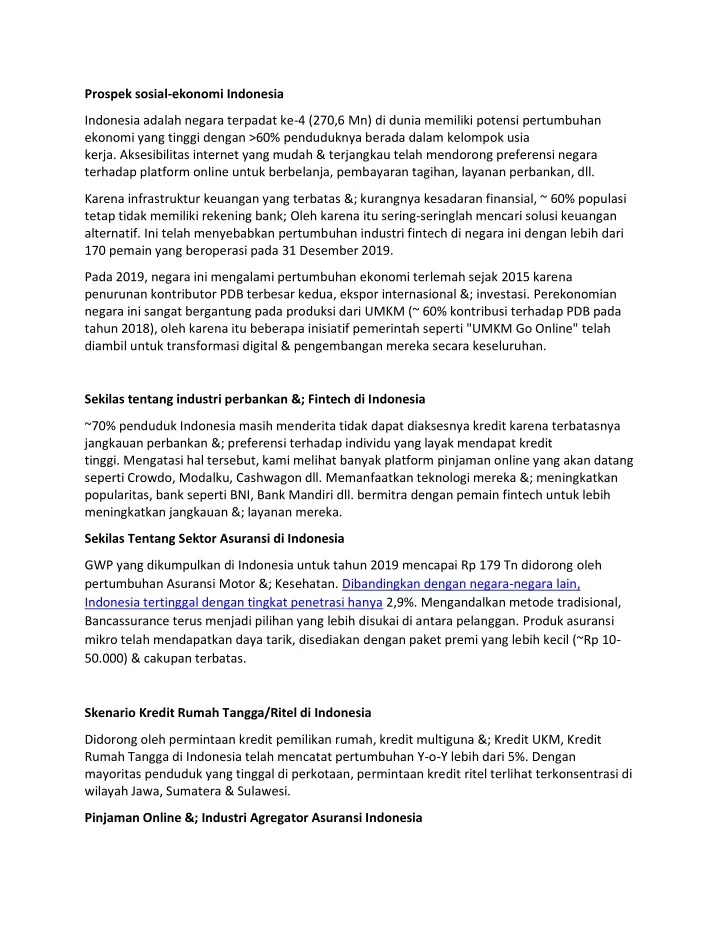

Prospek sosial-ekonomi Indonesia Indonesia adalah negara terpadat ke-4 (270,6 Mn) di dunia memiliki potensi pertumbuhan ekonomi yang tinggi dengan >60% penduduknya berada dalam kelompok usia kerja. Aksesibilitas internet yang mudah & terjangkau telah mendorong preferensi negara terhadap platform online untuk berbelanja, pembayaran tagihan, layanan perbankan, dll. Karena infrastruktur keuangan yang terbatas &; kurangnya kesadaran finansial, ~ 60% populasi tetap tidak memiliki rekening bank; Oleh karena itu sering-seringlah mencari solusi keuangan alternatif. Ini telah menyebabkan pertumbuhan industri fintech di negara ini dengan lebih dari 170 pemain yang beroperasi pada 31 Desember 2019. Pada 2019, negara ini mengalami pertumbuhan ekonomi terlemah sejak 2015 karena penurunan kontributor PDB terbesar kedua, ekspor internasional &; investasi. Perekonomian negara ini sangat bergantung pada produksi dari UMKM (~ 60% kontribusi terhadap PDB pada tahun 2018), oleh karena itu beberapa inisiatif pemerintah seperti "UMKM Go Online" telah diambil untuk transformasi digital & pengembangan mereka secara keseluruhan. Sekilas tentang industri perbankan &; Fintech di Indonesia ~70% penduduk Indonesia masih menderita tidak dapat diaksesnya kredit karena terbatasnya jangkauan perbankan &; preferensi terhadap individu yang layak mendapat kredit tinggi. Mengatasi hal tersebut, kami melihat banyak platform pinjaman online yang akan datang seperti Crowdo, Modalku, Cashwagon dll. Memanfaatkan teknologi mereka &; meningkatkan popularitas, bank seperti BNI, Bank Mandiri dll. bermitra dengan pemain fintech untuk lebih meningkatkan jangkauan &; layanan mereka. Sekilas Tentang Sektor Asuransi di Indonesia GWP yang dikumpulkan di Indonesia untuk tahun 2019 mencapai Rp 179 Tn didorong oleh pertumbuhan Asuransi Motor &; Kesehatan. Dibandingkan dengan negara-negara lain, Indonesia tertinggal dengan tingkat penetrasi hanya 2,9%. Mengandalkan metode tradisional, Bancassurance terus menjadi pilihan yang lebih disukai di antara pelanggan. Produk asuransi mikro telah mendapatkan daya tarik, disediakan dengan paket premi yang lebih kecil (~Rp 10- 50.000) & cakupan terbatas. Skenario Kredit Rumah Tangga/Ritel di Indonesia Didorong oleh permintaan kredit pemilikan rumah, kredit multiguna &; Kredit UKM, Kredit Rumah Tangga di Indonesia telah mencatat pertumbuhan Y-o-Y lebih dari 5%. Dengan mayoritas penduduk yang tinggal di perkotaan, permintaan kredit ritel terlihat terkonsentrasi di wilayah Jawa, Sumatera & Sulawesi. Pinjaman Online &; Industri Agregator Asuransi Indonesia

Perjalanan Nasabah: Proses 7 langkah mulai dari nasabah mengunjungi situs web &; memilih opsi yang sesuai dengan bantuan beberapa opsi penyaringan & penyortiran hingga nasabah yang menerima jumlah pinjaman/polis asuransi. Dukungan purna jual juga diberikan dalam bentuk bantuan klaim, pemberitahuan perpanjangan &; saran untuk produk lain yang sesuai. Model Pendapatan: Prevalensi tiga model pendapatan termasuk Biaya Tetap per produk (kebanyakan digunakan untuk kartu kredit), Pendapatan Komisi (Asuransi, Produk Pinjaman) &; Hadiah berbasis jaminan. Hadiah berbasis jaminan dipilih oleh agregator dalam kasus tertentu saja. Struktur Organisasi: Dengan basis karyawan rata-rata 200 karyawan, ~ 60% orang bekerja di departemen Telesales untuk mendorong penjualan &; memberikan bantuan untuk produk pinjaman &; asuransi. Technology Stack: Situs web yang dikembangkan sendiri yang menggabungkan model AI & ML untuk memisahkan pelanggan &; menyarankan opsi yang sesuai tergantung pada kebutuhan &; latar belakang pelanggan. Perangkat lunak CRM termasuk perangkat lunak panggilan, generator email otomatis, Plug in / API yang diperoleh dari vendor pihak ketiga untuk mengambil latar belakang pelanggan, memudahkan proses dokumentasi online, dll. Strategi Pemasaran: Kampanye Pemasaran Online diamati sebagai strategi pemasaran yang paling disukai &; efektif yang menghasilkan pertumbuhan pendapatan hingga 50% & menghasilkan ~ prospek per produk. Sumber pemasaran pilihan lainnya termasuk blog, spanduk offline, distribusi yang dipimpin agen, diskon / penawaran, dll. Lanskap Regulasi: Diatur oleh OJK &; Bank Indonesia, proses pendaftaran selesai dengan 30 hari pengajuan permohonan dengan dokumen yang dipersyaratkan. Agregator diwajibkan untuk juga mengikuti pedoman tata kelola &; pelaporan sebagaimana ditetapkan oleh OJK Indonesia. Sebagai contoh: Penyedia diwajibkan untuk secara teratur menyampaikan laporan Kinerja, Laporan Penilaian Diri &; informasi terkait Konsumen (seperti investasi, imbal hasil, detail portofolio, dll.) kepada Otoritas Jasa Keuangan. Lanskap Kompetitif Agregator Tumbuh pada tingkat > 15%, industri ini terkonsentrasi di antara para pemain top termasuk Cermati, CekAja, Futuready, CekPremi, iMoney bersaing berdasarkan Lalu Lintas yang Dihasilkan, Kemitraan Eksklusif dengan Penyedia Layanan, Proses / Bantuan Purna Jual, diskon & penawaran yang diberikan, dll. Sementara beberapa pemain telah berkembang ke segmen Wealth Management dan P2P lending untuk menjadi penyedia solusi satu atap, yang lain mempertimbangkan untuk mengambil rencana ekspansi di tahun-tahun mendatang. Prospek Masa Depan Industri Pinjaman & Asuransi Indonesia Karena guncangan ekonomi yang dibawa oleh COVID 19, permintaan untuk produk pinjaman & asuransi diperkirakan akan menyaksikan pertumbuhan yang hangat selama 2019-2020. Dengan meningkatnya pengangguran &; Pemotongan gaji, permintaan pinjaman jangka pendek & kartu kredit meningkat karena ketergantungan orang pada mereka meningkat untuk membayar tagihan listrik mereka.

COVID juga telah membuat orang Indonesia menyadari pentingnya asuransi kesehatan karena banyak yang berjuang untuk membayar tagihan rumah sakit mereka. Penyedia asuransi telah berinvestasi dalam pengembangan segmen asuransi niche lainnya seperti asuransi hewan peliharaan, asuransi perangkat elektronik, dll. Inovasi produk yang akan datang yang bertujuan untuk menjadi asuransi mikro menggambarkan tingginya potensi industri asuransi di Indonesia. Prospek Agregator Pinjaman & Asuransi Online di Indonesia Wabah COVID 19 diperkirakan akan membawa perubahan gaya hidup yang besar, membuat konsumen lebih memilih layanan contactless, sehingga menciptakan potensi tinggi untuk layanan agregasi pinjaman & asuransi online. Analis di Ken Research memperkirakan bahwa sebagai bagian dari rencana ekspansif, pemain utama diharapkan untuk melakukan diversifikasi lebih banyak dalam memberikan solusi yang disesuaikan, meningkatkan peran AI & ML dalam pemisahan & pelanggan layanan konsultasi & pengembangan produk baru. Perusahaan yang Dicakup Menanti CekAja Cek Premium Futuready Otorisasi KreditGogo GoBear Finder Periode waktu yang ditangkap dalam laporan: - Periode Sejarah: 2015–2019 Periode Prakiraan: 2020-2024 Unduh Contoh Laporan Topik-topik utama yang dibahas dalam laporan: - Sosial Demografi, Ekonomi, Perbankan &; Skenario Fintech di Indonesia Skenario Asuransi di Indonesia dengan segmentasi berdasarkan jenis Asuransi meliputi Asuransi Kendaraan Bermotor, Asuransi Kesehatan &; Asuransi jiwa Skenario penyaluran kredit di Indonesia dengan segmentasi berdasarkan Kredit kepada Pemerintah, swasta (Individu, LKNB, NFI) dan Lainnya Skenario Kredit Rumah Tangga/Ritel dengan Segmentasi berdasarkan Kredit Multiguna, Kredit Pemilikan Rumah, Kartu Kredit, Kredit Mobil, Kredit untuk UMKM, Kredit Peralatan Rumah Tangga &; Lain

Kesenjangan Industri Pinjaman Tradisional Diisi oleh Agregator Pinjaman Online Industri Agregator Pinjaman Online di Indonesia dengan Model Pendapatan diikuti Perjalanan Pelanggan End-to-End diikuti Struktur Teknologi &; Organisasi diikuti Lanskap Regulasi Lanskap Kompetitif termasuk Ikhtisar, Ekosistem &; Perbandingan Silang di antara pemain utama berdasarkan Operasi, Penyedia Pinjaman / Asuransi, Portofolio Produk, dan Fitur Situs Web Profil Perusahaan- Cermati, CekAja, CekPremi, Aturduit, Futuready &; KreditGogo Studi Kasus Internasional-PaisaBazaar&; PolicyBazaar (India) Prospek Masa Depan Pinjaman dan Asuransi &; Agregator Online Dampak COVID 19 Untuk mengetahui lebih lanjut tentang laporan ini, kunjungi tautan: - Outlook Industri Pinjaman dan Asuransi Online Indonesia 2024 Laporan Terkait https://www.researchnewstoday.com/prospek-industri-pinjaman-dan-asuransi- online-indonesia-2-103517.html https://researchforecast.com/indonesia-online-loan-and-insurance-industry-2/ https://medium.com/@kenresearch.comapny/perubahan-lanskap-distribusi-produk- keuangan-di-indonesia-52c9aa9b3dd3