Download

1 / 14

140 likes | 566 Views

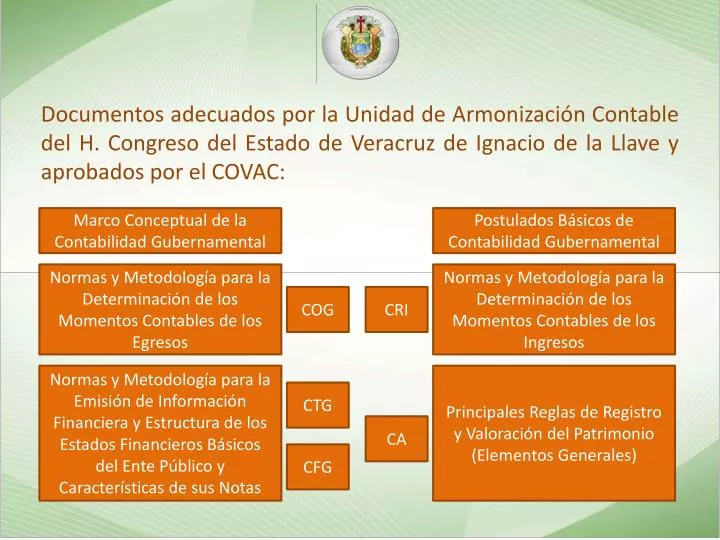

Documentos adecuados por la Unidad de Armonización Contable del H. Congreso del Estado de Veracruz de Ignacio de la Llave y aprobados por el COVAC:. Marco Conceptual de la Contabilidad Gubernamental. Postulados Básicos de Contabilidad Gubernamental.

E N D

Documentos adecuados por la Unidad de Armonización Contable del H. Congreso del Estado de Veracruz de Ignacio de la Llave y aprobados por el COVAC: Marco Conceptual de la Contabilidad Gubernamental Postulados Básicos de Contabilidad Gubernamental Normas y Metodología para la Determinación de los Momentos Contables de los Egresos Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos COG CRI Normas y Metodología para la Emisión de Información Financiera y Estructura de los Estados Financieros Básicos del Ente Público y Características de sus Notas Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) CTG CA CFG

Marco Conceptual de la Contabilidad Gubernamental: Características Objetivos Ámbito de Aplicación Sistema Consideraciones, Objetivos y Características Postulados Información Financiera Congresos, ASF, Entes Públicos, Entidades Financieras y Público en General MCCG Cualidades de la Información Útil, Confiable, Relevante, Comprensible y Comparable Estados Presupuestario, Financieros y Económicos Información Contable, Presupuestaria, Programática y Complementaria para generar cuentas nacionales y atender requerimientos de Organismos Internacionales Estructura Básica y Elementos de los Estados Financieros Estados contables: activos, pasivos y el patrimonio o hacienda pública, así como notas a los Estados Financieros. Estados presupuestarios: momentos contables de Ingresos y Gastos.

Postulados Básicos de Contabilidad Gubernamental: Sustancia económica Entes Públicos Existencia Permanente Revelación Suficiente Registro e Integración Presupuestaria Importancia Relativa Consolidación de la Información Financiera Devengo Contable Valuación Dualidad Económica Consistencia

Normas y Metodología para la Determinación de los Momentos Contables de los Egresos: APROBADO Presupuesto de Egresos Autorizado por el Cabildo MODIFICADO Modificaciones Presupuestales COMPROMETIDO Formalización del Pedido, Contrato, Convenio, Oficio de Comisión Provisión del Pasivo y/o reconocimiento de la obligación, autorización de la documentación comprobatoria presentada por el comisionado DEVENGADO EJERCIDO Emisión de la orden de pago o cheque PAGADO Entrega de cheque al beneficiario

Clasificador por Objeto del Gasto: Fue homologado al clasificador por objeto del gasto que maneja Gobierno del Estado, formándose estructura de codificación por: Capítulo: Identifica el conjunto homogéneo y ordenado de los bienes y servicios requeridos por los entes públicos. Concepto: Subconjuntos homogéneos y ordenados en forma específica, productos de la desagregación de los bienes y servicios, incluidos en cada capítulo. Partida Genérica: Se refiere al tercer dígito el cual logrará la armonización a todos los niveles de gobierno. Partida Específica: Se refiere al cuarto dígito, el cual permitirá que las unidades administrativas, identifiquen las expresiones mas concretas y detalladas de los bienes y servicios.

Clasificador por Rubro de Ingresos: Para su adecuación se compararon los diferentes Códigos Hacendario aplicables en los Municipios del Estado de Veracruz de Ignacio de la Llave y se identificaron los elementos de las contribuciones (sujeto, objeto, base, tasa o tarifa, lugar de pago y periodo de pago, quedando su codificación de la siguiente manera: Rubro: Presenta y ordena los grupos principales de los ingresos públicos en función de su diferente naturaleza y el carácter de las transacciones que les dan origen. Tipo: Conjunto de ingresos que integran cada rubro. Clase: Conjunto de ingresos que integran cada tipo. Concepto: Se refiere al cuarto dígito, el cual permitirá que las unidades administrativas, identifiquen las expresiones mas concretas y detalladas de los ingresos.

Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos: ESTIMADO Se aprueba anualmente en la Ley de Ingresos MODIFICADO Modificaciones al Ingresos Estimado de la Ley de Ingresos DEVENGADO Cuando existe jurídicamente el derecho de cobro de los ingresos RECAUDADO Refleja el cobro en efectivo o cualquier otro medio de pago

Normas y Metodología para la emisión de Información Financiera y Estructura de los Estados Financieros Básicos del Ente Público y Características de sus Notas:

Clasificador por Tipo de Gasto: Relaciona las transacciones públicas que generan gastos con los grandes agregados de la clasificación económica presentándolos en Corriente, de Capital y Amortización de la Deuda: 1 Gasto Corriente: Son los gastos de consumo y/o operación, el arrendamiento de la propiedad y las transferencias otorgadas a otros componentes para financiar gastos de esas características. 2 Gastos de Capital: Son los gastos destinados a la inversión de capital y transferencias a los otros componentes para financiar gastos de éstos con tal propósito. 3 Amortización de la Deuda: Comprende la amortización de la deuda adquirida y disminución de pasivos con el sector privado, público y externo.

Clasificación Funcional del Gasto: Presenta los gastos según la naturaleza de los servicios gubernamentales brindados a la población. Con dicha clasificación se identifica el presupuesto destinado a funciones de GOBIERNO, DESARROLLO SOCIAL, DESARROLLO ECONÓMICO Y OTROS NO CLASIFICADOS permitiendo determinar los objetivos generales de las políticas y los recursos financieros que se asignan para alcanzarlos.

Principales Reglas de Registro y Valoración del Patrimonio: Establece de manera general los bienes muebles e inmuebles susceptibles a inventariarse e incorporarse al patrimonio de los entes públicos a más tardar el 31 de diciembre de 2012. Presenta los aspectos específicos en cuanto a la publicación de información relacionada con los bienes, así como con el registro de las obras en proceso, y bienes en transición cuando haya un cambio de administración. Se presentan y analizan definiciones y elementos de activo, pasivo y hacienda pública / patrimonio. Establece los elementos necesarios para la determinación de la valuación de la hacienda pública patrimonio. Los Ayuntamientos de los Municipios deberán realizar los registros contables con base en las Principales Reglas de Registro y Valoración del Patrimonio (Elementos Generales) a más tardar el 31 de diciembre de 2012.

Clasificación Administrativa: Tiene como propósito básico identificar las unidades administrativas a través de las cuales se realiza la asignación, gestión y rendición de los recursos financieros públicos. Para el ordenamiento institucional del agregado económico Sector Público de México, se ha adoptado una codificación básica de cinco (5) dígitos numéricos estructurados según los siguientes criterios: ESTRUCTURA BÁSICA

ES IMPORTANTE CONSIDERAR QUE: Los entes públicos deberán adoptar e implementar las decisiones que tome el CONAC y publicarlas en el DOF y en los medios oficiales escritos y electrónicos de difusión locales. Cada ente público será responsable de su contabilidad, de la operación del sistema; así como del cumplimiento de la LGCG y las decisiones que emita el CONAC. Los entes públicos deberán aplicar los postulados básicos de tal forma que la información sea OPORTUNA, CONFIABLE y COMPARABLE. Los registros contables se llevarán con BASE ACUMULATIVA, es decir los ingresos se registrarán cuando exista jurídicamente el derecho de cobro; los gastos se contabilizarán conforme a la fecha de realización, independientemente de su pago. Los actos u omisiones que impliquen el incumplimiento de la LGCG, serán sancionados de conformidad con la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, la leyes equivalentes de las entidades federativas y demás disposiciones aplicables. Así mismo, la SHCP no podrá inscribir en el Registro de Obligaciones y Empréstitos de Entidades y Municipios, las obligaciones de Municipios que no se encuentren al corriente con sus obligaciones.

Ejemplo de reconocimiento de Ingresos por Predial: Actualmente: Con la armonización contable: