Download

1 / 38

380 likes | 575 Views

Makroekonomi – en empirisk grund för kursen vt 2010. Några mycket långsiktiga trender: välfärdens utveckling Efterkrigstiden i tre epoker: internationellt, svenska konjunktur- och strukturfaktorer Dagens ekonomiska kris: värsting?. Sveriges BNP per capita och förväntad livslängd 1820-1965.

E N D

Makroekonomi – en empirisk grund för kursen vt 2010 • Några mycket långsiktiga trender:välfärdens utveckling • Efterkrigstiden i tre epoker:internationellt, svenska konjunktur- och strukturfaktorer • Dagens ekonomiska kris: värsting?

hushållens konsumtion offentlig konsumtion BNP/capita export/BNP Mobiltel/1000 inv Studenter vid universitet Vad skiljer 2005 från 1980? 1955? – två generationer… (allt i 2009 prisnivå!)

Viktiga svenska institutionella förändringar • Valutaregleringen avskaffas på 1980-talet: fri internationell kapitalrörlighet • Fast växelkurs blir flytande 1992 • EU-medlemskap 1995 • nej till EMU och euro • Inflationsmål och självständig riksbank • Utgiftstak och budgetmål

Översikt över Sveriges moderna ekonomiska utveckling • Industrialiseringsperioden • “Det gyllene kvartsseklet” 1948-73 • Kriser och omvandling 1973-95 • Moderna tider 1995-2008 (?)

1948-1973 Det gyllene kvartsseklet-internationellt • Bretton Woods-systemet med fasta växelkurser • hög tillväxt (industrialismen, masskonsumtion) • snabb ökning av världshandeln • ”keynesiansk” politik: staten aktiv konjunkturpåverkan

1948-1973 Det gyllene kvartsseklet-konjunkturellt • historiskt rekordhög tillväxt (50-t: 3,4%/år, 60-t: 4,5 %/år) • höga investeringar (20-25% av BNP) • låg arbetslöshet • låg inflation och ränta • jämvikt i utrikeshandeln och i statsfinanserna

1948-1973 Det gyllene kvartsseklet-strukturellt • industrisamhället ersätter jordbrukssamhället • offentliga sektorn växer: ”välfärdsstaten” etableras med ökade transfereringar • kapitalintensiv produktion allt viktigare • verkstadsindustri, bostadsbyggande,bilism

Bilismens utveckling:bilinnehav per 1000 innevånare i Sverige 1923-2000

1973-1995 Kriser och omställning-internationellt • oljekriserna 1973, 1979, 1986 • Bretton Woods-systemets sammanbrott • flytande växelkurser, EU fasta kurser (valutaormen, ERM) • lägre tillväxt än tidigare (”euroskleros”) • lågkonjunkturer, stigande arbetslöshet • stigande (70-t), fallande (80-t) inflation • monetaristisk politik (USA, UK)

1973-1995 Kriser och omställning-konjunkturellt • Låg tillväxttakt, ca 2%/år (även på 80-talet) • Djupa lågkonjunkturer (76-77, 80-82, 91-94) • Oljekriser, kostnadskriser, överhettning • Fortsatt låg arbetslöshet till 1991 • Stigande (70-t) och hög (80-t) inflation • Underskott i statsfinanser och utrikeshandel • Keynesianism, devalveringar, åtstramningar

1973-1995 Kriser och omställning-strukturellt • Trendbrott: slut på rekordåren • Kriser och omvandlingstryck (70,90-t): varv, stål … , IT och specialisering • Tjänstesamhället • Avregleringar på 80-t: finansiella marknader skapas, internationella valutaflöden, skattereform • Energifrågor, miljöfrågor nya fokus • Offentlig sektor växer

1995-2008 Moderna tider -internationellt • global ekonomisk integration: WTO, NAFTA • EUs fyra friheter (92), EMU, ECB och euron 2000, utvidgning 12->15->27 • finansiell integration och instabilitet • bestående hög arbetslöshet i många länder • inflationsproblemet ”löst”? • produktivitetstillväxt • Globalisering, nya STORA snabbväxande ekonomier, ökad världshandel • Miljöfrågor

1995-2008 Moderna tider -strukturellt • flytande växelkurs och kapitalrörlighet (92) • Riksbanken: 2 % inflation och självständighet • Riksdagen: överskottsmål och utgiftstak • EU-medlemsskap (95). Ökat internationellt beroende och konkurrens. Ökad handel. • minskande offentlig sektor, ökande välfärdsklyftor

1995-2008 Moderna tider -konjunkturellt • Återhämtning efter krisårens omställningnågot högre tillväxttakt (produktivitet)Måttliga svängningar (00, 02-04, 06-08) • Långsamt minskande arbetslöshet • Mycket låg inflation • Budget- och bytesbalans vänts: överskott • svängningar för aktier, fastigheter. IT-bubbla

Dagens ekonomiska kris • Värstingkris? • Hur yttrar sig krisen i makroekonomiska termer? • Vad kan göra ett en sådan ekonomisk nedgång uppkommer? ->makroteori

Diagram 1.6. BNP i världenÅrlig procentuell förändring Källor: IMF och Riksbanken Anm. Streckad stapel avser Riksbankens prognos.

Diagram 1.7. VärldshandelsvolymWorld trade monitor index, 2000 = 100, säsongsrensade data Källa: Netherlands Bureau for Economic Policy Analysis

Diagram 3.12. ArbetslöshetProcent av arbetskraften Källor: Bureau of Labor Statistics och Eurostat

Diagram 1.8. Oljepris, BrentoljaUSD per fat Källor: Intercontinental exchange och Riksbanken Anm. Terminspriserna är beräknade som ett 15-dagars genomsnitt. Utfallet avser månadsgenomsnitt av spotpriser.

Diagram 1.11. Offentligt finansiellt sparandeProcent av BNP Källor: OECD och Riksbanken. Anm. Streckad stapel avser prognos. För Sverige avses Riksbankens prognos, för övriga länder avses OECD:s prognos i Economic Outlook december 2009.

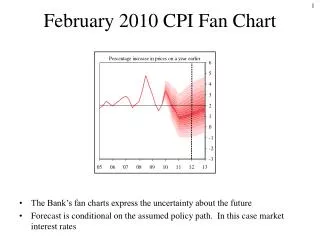

Diagram 1.27. Skattade gapProcentuell avvikelse från HP-trend Anm. Dessa gap ska inte nödvändigtvis tolkas som Riksbankens samlade bedömning av resursutnyttjandet. Streckad linje avser Riksbankens prognos. Källor: SCB och Riksbanken

Diagram 1.21. Arbetskraft och sysselsattaTusentals personer, säsongsrensade data Källor: SCB och Riksbanken Anm. Data före 1993 är länkad av Riksbanken. Streckad linje avser Riksbankens prognos, 15-74 år.

Diagram 1.23. ArbetslöshetProcent av arbetskraften, säsongsrensade data Källor: SCB och Riksbanken Anm. Data före 1993 är länkad av Riksbanken. Streckad linje avser Riksbankens prognos, 15-74 år.

Diagram 1.31. KPI, KPIF och KPIF exklusive energiÅrlig procentuell förändring Anm. KPIF är KPI med fast bostadsränta. Streckad linje avser Riksbankens prognos. Källor: SCB och Riksbanken

Diagram 1.13. Konkurrensvägd växelkurs, TCWIndex, 1992-11-18 = 100 Källa: Riksbanken Anm. Utfallen är dagskurser och prognoserna avser kvartalsgenomsnitt. Streckad linje avser Riksbankens prognos.

Diagram 3.8. VäxelkurserKronor per euro respektive dollar Källa: Reuters EcoWin

Diagram 1.19. Fasta bruttoinvesteringarKvartalsförändringar i procent uppräknat till årstakt, säsongsrensade data Källor: SCB och Riksbanken Anm. Säsongsrensat av Riksbanken. Streckad linje avser Riksbankens prognos.

Diagram 3.1. BörsutvecklingIndex, 1999-01-04 = 100 Källa: Reuters EcoWin

Tabell A6. FörsörjningsbalansÅrlig procentuell förändring, om ej annat anges * Bidrag till BNP-tillväxten, procentenheter Källor: SCB och Riksbanken

Diagram 1.2. BNP med osäkerhetsintervallÅrlig procentuell förändring, säsongsrensade data Anm. Osäkerhetsintervallen visar det intervall inom vilket BNP-tillväxten med 50, 75 och 90 procents sannolikhet bedöms hamna. Det råder osäkerhet även om utfallen för BNP eftersom nationalräkenskaperna revideras flera år efter första publicering. Streckad linje avser Riksbankens prognos. Källor: SCB och Riksbanken

Diagram 1.1. Reporänta med osäkerhetsintervallProcent, kvartalsmedelvärden Anm. Osäkerhetsintervallen för reporäntan är baserade på riskjusterade marknadsräntors förmåga att prognostisera den framtida reporäntan. Detta osäkerhetsintervall tar inte hänsyn till att det kan finnas en nedre gräns för reporäntan. Streckad linje avser Riksbankens prognos. Källa: Riksbanken

Diagram 1.3. KPI med osäkerhetsintervallÅrlig procentuell förändring Anm. Osäkerhetsintervallen visar det intervall inom vilket inflationen med 50, 75 och 90 procents sannolikhet bedöms hamna. Streckad linje avser Riksbankens prognos. Källor: SCB och Riksbanken

![台南市文物協會 2010 會員典藏特展 暨本會 [ 緣玉潤生 ] 展覽系列 ( 一 ) / 唐宋遼金元玉器特展 活動系列 -PART 1 台南府城文化生態之旅](https://cdn2.slideserve.com/5228755/slide1-dt.jpg)