Download

1 / 22

220 likes | 333 Views

Em substituição ao IVA ... A base de cálculo da S.T. poderá ser o preço final a consumidor sugerido pelo fabricante ou importador, desde que: a) pedido formal da entidade representativa, devidamente documentado para comprovar o preço

E N D

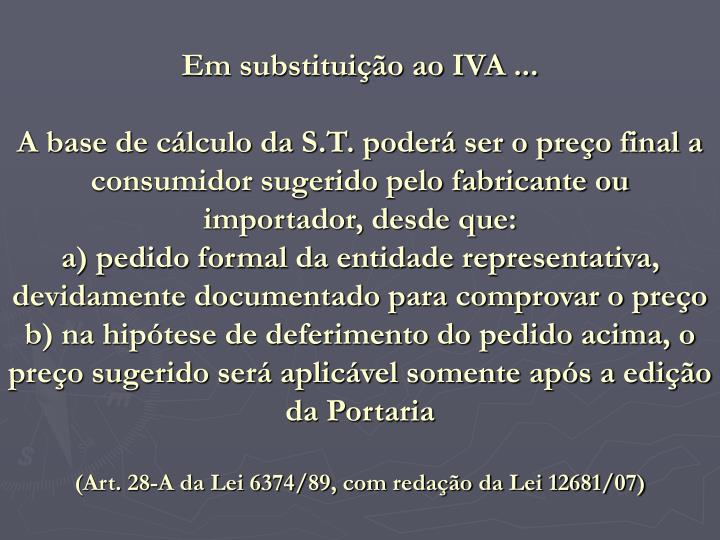

Em substituição ao IVA ... A base de cálculo da S.T. poderá ser o preço final a consumidor sugerido pelo fabricante ou importador, desde que: a) pedido formal da entidade representativa, devidamente documentado para comprovar o preço b) na hipótese de deferimento do pedido acima, o preço sugerido será aplicável somente após a edição da Portaria (Art. 28-A da Lei 6374/89, com redação da Lei 12681/07)

DIREITO AO RESSARCIMENTO (art. 269 RICMS) * quando o substituído vender a consumidor por valor menor do que a base de retenção (ressarcimento proporcional; necessário demonstrar por meio da disciplina da Portaria CAT-17/99) * quando o substituído não efetuar a venda * quando o substituído vender com isenção ou não-incidência * quando o substituído vender para contribuinte de outro Estado

Se o comerciante paulista (substituído), que adquiriu a carga ao lado, revender a mercadoria para contribuinte de outro Estado: * debita 7% ou 12% (alíq. interestadual) * credita R$ 1.800,00 * tem direito ao ressarcimento de R$ 1.586,45 Aguardente de Cana (Pinga) (Fábrica paulista para comerciante paulista) Preço de fábrica .......................................... 10.000,00 + IPI .......................................................... 2.000,00 + Frete ( inclusive frete fob) ...................... 1.000,00 = 13.000,00 + Margem de lucro (44,72%) ...................... 5.813,60 = Preço Varejo (Base Cálculo da S.T.) ....... 18.813,60 x Alíquota interna (18%) ............................ 3.386,45 - ICMS próprio (18% x 10.000)................... (-) 1.800,00 = ICMS RETIDO S.T. .............................. 1.586,45

Modalidades de ressarcimento (art. 270 RICMS) : I - lançamento no RAICMS; II - nota fiscal de ressarcimento para o substituto, previamente visada pela repartição fiscal; III - pedido de ressarcimento à Secretaria da Fazenda

Quando revendedor paulista adquirir produto sujeito à S.T. de remetente de Estado não signatário de convênio ou protocolo com o Estado de São Paulo, deverá, por ocasião da entrada, efetuar, em conta gráfica, o pagamento antecipado do imposto de sua operação própria e de eventual operação subsequente (Regra geral – art. 277 RICMS/00)

Mas, atenção: para os produtos que ingressaram na S.T., em São Paulo, a partir de fev/2008, e que não tem convênio ou protocolo interestadual, quando adquiridos de outro Estado, deverá ser feito, pelo adquirente, pagamento antecipado por guia especial de recolhimentos (art. 426-A RICMS/00, inserido pelo Dec. 52515/07, com nova redação pelo Dec. 52742/08)

Portanto: para produtos que ingressaram na ST, a partir de fevereiro/08: tanto as empresas do RPA, como as do SN, pagam por guia de recolhimentos especiais o ICMS antecipado, na entrada no Estado (código 063-2) (art. 426-A e Port. CAT-16/08)

Exemplo (I) Port.CAT 08/08 (01 a 25.2): Empresa paulista atacadista (RPA ou SN) adquire produtos de higiene de outro Estado Valor de aquisição R$ 10.000,00 IVA de 165,55% (Port.Cat 08/08) Base de Cálculo antecipação: R$ 26.555,00 ICMS: 18% = R$ 4.779,90 (-) ICMS do remetente (12%) - R$ 1.200,00 Valor ICMS antecipado(GARE) = R$ 3.579,90

Exemplo (II) Port.CAT 08/08 (01 a 25.2): Empresa paulista varejista (RPA ou SN) adquire produtos de higiene de outro Estado Valor de aquisição R$ 10.000,00 IVA de 38,90% Base de Cálculo antecipação: R$ 13.890,00 ICMS: 18% = R$ 2.500,20 (-) ICMS do remetente (12%) - R$ 1.200,00 Valor ICMS antecipado(GARE) = R$ 1.300,20

Novo IVA-ST para produtos de PERFUMARIA e HIGIENE, a partir de 26.02.08 (Port. CAT-15/08) 71,60% p/ mercadorias com à alíq. de 25% 38,90% p/ merc. com alíq. de 12 ou 18% (obs.: operações entre empresas interdependentes: 165,55%)

IVA AJUSTADO Para evitar favorecimento às aquisições de fora do Estado, que teriam preço de partida com ICMS embutido menor, nas compras interestaduais, para pagar o ICMS antecipado, deve ser utilizado o “IVA-ST ajustado”: (1 + IVA-ST original) x x [(1 - Aliq. interest.) / (1 - aliq. Interna)]-1

Exemplo: aquisição interestadual de perfume sujeito a 25% dentro de São Paulo: IVA ajustado [( 1 + 71,60) x (1 - 0,12) / (1 - 0,25)] - 1 [ 1,7160 x 0,88 / 0,75 ] - 1 [1,7160 x 1,1733] - 1 2,0134 - 1 IVA ajustado: 101,34

Exemplo: aquisição interestadual de prod. higiene sujeito a 18% dentro de São Paulo: IVA ajustado [( 1 + 38,90) x (1 - 0,12) / (1 - 0,18)] - 1 [ 1,3890 x 0,88 / 0,82 ] - 1 [1,3890 x 1,0731707317] - 1 1,4906 - 1 IVA ajustado: 49,06

Exemplo: Aquisição, por RPA ou SN, de produtos de higiene pessoal de outro Estado Valor da Nota Fiscal + frete R$ 10.000,00 IVA ajustado 49,04 ............... R$ 4.904,00 R$ 14.904,00 Alíquota interna (18%) ......... R$ 2.682,72 ( - ) ICMS do remetente (12%) R$ 1.200,00 ICMS antecipado (GARE) ... R$ 1.482,72

Atenção: No mesmo exemplo, se o remetente do outro Estado for do Simples Nacional: Valor da Nota Fiscal + frete R$ 10.000,00 IVA ajustado 49,04 ............... R$ 4.904,00 R$ 14.904,00 Alíquota interna (18%) ......... R$ 2.682,72 ( - ) ICMS do remetente ....... zero ICMS antecipado (GARE) ... R$ 2.682,72

Retomemos o exemplo: • Aquisição, por RPA ou SN, de produtos de higiene pessoal de outro Estado • Valor da Nota Fiscal + frete R$ 10.000,00 • IVA ajustado 49,04 ............... R$ 4.904,00 • R$ 14.904,00 • Alíquota interna (18%) ......... R$ 2.682,72 • ( - ) ICMS do remetente (12%) R$ 1.200,00 • ICMS antecipado (GARE) ... R$ 1.482,72 • Nesse exemplo, como se deve escriturar tal pagamento ? • Se for VAREJISTA: • Credita o ICMS da oper. anterior (R$ 1.200,00), no Reg. de Entradas • Debita o valor da alíq. interna s/ a base de cálc. ST, no RAICMS (R$ 2.682,72) • Credita o valor pago por guia especial, no RAICMS (R$ 1.482,72) (art. 277) • Se for ATACADISTA: • Credita o ICMS da oper. anterior (RS 1.200,00), no Reg. de Entradas • Debita o vr. da alíq. interna s/ preço aquisição, no RAICMS (R$ 1.800,00), que se presume como imposto de sua própria oper. de saída (§ 5° art. 277 dec. 52742/08) • Credita parte do vr. pago por guia especial (R$ 600,00) para zerar. • Em folha subsequente do RAICMS, debita o vr. restante (R$ 882,72), que se presume imposto das oper. subseqüentes, e se credita do vr. restante da guia especial (R$ 882,72), zerando também (art. 277, §§ 3° e 5° dec. 52742/08)

O IVA ajustado deve ser utilizado nas aquisições interetaduais de perfume, cosméticos e material de higiene pessoal (arts. 313-E e 313-G), a partir de 26.02.08 (Portaria CAT-15/08) Nas aquisições de bebidas alcoólicas e medicamentos, a partir de 1º. de abril (Port. CAT-19 e 20/08) Outros produtos – a partir do ingresso na ST.

Em 31 de janeiro de 2008: deve ser calculado o ICMS antecipado sobre as operações subsequentes referente às mercadorias em estoque: medicamentos, bebidas alcoólicas (exceto cerveja e chope), perfumaria e produtos de higiene. Obs.: em 31.03.08, idem para os produtos que ingressarem na ST em abril; Em 30.04.08, idem par aos produtos que ingressarem na ST em maio

Em 31 de janeiro de 2008: (para medicamentos, bebidas alcoólicas, perfumaria e higiene) I - efetua contagem de estoque II - elabora relação com o valor (entrada mais recente); base de cálculo da substituição; alíquota interna; valor do ICMS antecipado a ser recolhido; e código NBM-SH) III - RPA transmite arquivo até 15.05.2008 IV - Simples mantém em arquivo por 5 anos

ICMS sobre estoques RPA calcula o ICMS total sobre o preço varejo, pois já utilizou o crédito na compra (base de cálculo x alíquota Interna) + (base de cálculo x IVA-ST x alíquota interna Valor do estoque ............................. R$ 10.000,00 IVA-ST (exemplo) 71,60% ............ R$ 7.160,00 R$ 17.160,00 Alíquota interna (25%) ................... R$ 4.290,00 não abate crédito, pois já utilizou quando da entrada da mercadoria

ICMS sobre estoques SIMPLES calcula o ICMS apenas sobre o valor agregado (IVA-ST), pois não utilizou crédito (base de cálculo x IVA-ST x alíquota interna) Valor do estoque ............................. R$ 10.000,00 IVA-ST (ex. perfume) 71,60% ...... R$ 7.160,00 Alíquota interna (25%) s/ o IVA... R$ 1.790,00 O Simples Nacional paga ICMS do estoque somente sobre o IVA, porque não tinha se creditado quando da entrada da mercadoria

ICMS sobre estoques (produtos que ingressaram na ST em fev/08) O ICMS devido poderá ser recolhido em até 6 parcelas mensais, iguais e sucessivas, com vencimento no último dia de cada mês, sendo a primeira até o último dia útil de março. (RPA com saldo credor pode compensar)