Download

1 / 13

140 likes | 507 Views

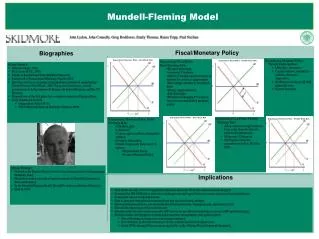

4. Sitzung: Das Mundell-Fleming-Modell. LB. KB. r. Y. IS´. IS. LM. LM´. r = r f. BP=0. Y 0. Y 1. Y 2. Quelle: Dornbusch/Fischer. hier:Expansive Geldpolitik bei fixen Wechselkursen und perfekter Kapitalmobilität => bei perfekter Kapitalmobilität kann es nur bei

E N D

4. Sitzung: Das Mundell-Fleming-Modell Workshop "Mathematische Ökonomie"

LB KB Workshop "Mathematische Ökonomie"

r Y IS´ IS LM LM´ r = rf BP=0 Y0 Y1 Y2 Quelle: Dornbusch/Fischer hier:Expansive Geldpolitik bei fixen Wechselkursen und perfekter Kapitalmobilität => bei perfekter Kapitalmobilität kann es nur bei einem Zinssatz von r = rf zu einem Gleichgewicht in der Devisenbilanz kommen.. Ein höherer Zinssatz hat Kapitalzuflüsse zur Folge, ein geringerer Zinssatz führt zu Kapitalabflüssen. Eine expansive Geldpolitik, die einen sinkenden Zinssatz nach sich zieht (Bewegung von Punkt A nach Punkt B), verursacht einen Abwertungsdruck auf den Wechselkurs. Die Zentralbank muß solange intervenieren (Auslandswährung wird verkauft, heimische Währung gekauft) bis wieder der Punkt A erreicht wird. Resultat: expansive Geldpolitik bei fixen Wechselkursen ineffizient. IS LM LM´ A BP=0 r = rf B Durch eine expansive Fiskalpolitik wird die IS-Kurve verschoben und somit Punkt A erreicht. Durch die daraus resultierende Zinser- höhung kommt es zu Kapitalzuflüssen, ein Aufwertungsdruck auf den Wechselkurs ist die Folge. Die Zentralbank interveniert, indem sie Auslandswährung kauft und Inlandswährung verkauft. Diese expansive Geldpolitik wird solange fortgesetzt bis Punkt B erreicht ist, Resultat: Expansive Fiskalpolitik bei festen Wechselkursen ist in diesem Modell sehr effizient, da das Einkommen sich von Y0 auf Y2 erhöht. r A B Y Anmerkung: wenn der Wechselkurs e als DM/$ definiert ist, so bedeutet eine Aufwertung („DM wird stärker“) , daß der Wechselkurs sinkt.

Y0 Y0 Y1 Y2 Durch eine expansive Geldpolitik wird die LM-Kurve nach rechts verschoben; Punkt B wird erreicht. In Punkt B ist der Zinssatz unter- halb des Weltniveaus. Deshalb kommt es zu Kapitalabflüssen, die Devisenbilanz wird defizitär und es resultiert ein Abwertungsdruck. Durch diese Abwertung wird das Inland auf den Weltmärkten wett- bewerbsfähiger. Die Nettoexporte steigen => dies kommt durch die Verschiebung der IS-Kurve zum Ausdruck. Punkt C wird erreicht, bei dem der inländische Zins wieder dem Weltzinssatz entspricht. Resultat: expansive Geldpolitik ist bei flexiblen Wechselkursen sehr effizient. Dies zeigt die Erhöhung des Einkommens auf Y2. r IS´ IS LM LM´ C A r = rf BP=0 B Y Durch eine expansive Fiskalpolitik wird die IS-Kurve nach rechts verschoben. Punkt B wird erreicht. In diesem Punkt liegt jedoch der Zinssatz oberhalb des Weltzinssatzes, woraus ein Kapitalzufluß resultiert. Die Devisenbilanz weist somit einen Überschuß auf => ein Aufwertungs- druck ist die Folge. Durch die Aufwertung erfährt das Inland einen Wettbewerbsnachteil gegenüber dem Rest der Welt. Die Nettoexporte gehen zurück bis wiederum Punkt A erreicht wird. Resultat: expansive Fiskalpolitik ist bei flexiblen Wechselkursen ineffizient; das Einkommen verändert sich letztendlich nicht r IS´ IS LM B A r = rf BP=0 Y

Musterlösung4. Sitzung: Das Mundell-Fleming-Modell Übungsaufgaben: neu: M ist endogen Workshop "Mathematische Ökonomie"

i BP LM Y Workshop "Mathematische Ökonomie"