Download

1 / 19

• 190 likes • 361 Views

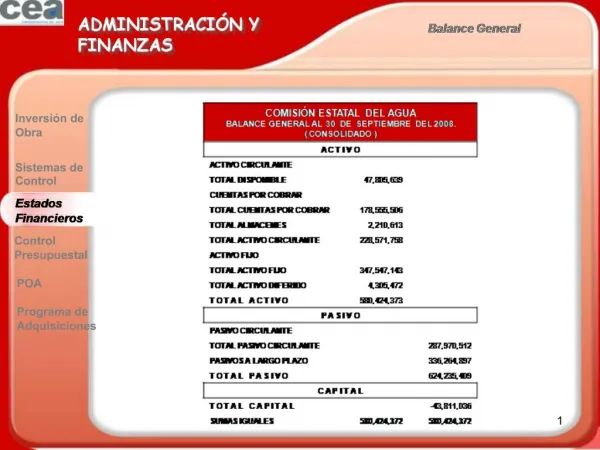

Balance general Toledo Barrera gema. El Balance General es otro estado financiero importante que algunas veces se conoce como estado de posición financiero o estado de condición financiera . Ejemplo de balance.

E N D

El Balance General es otro estado financiero importante que algunas veces se conoce como estado de posición financiero o estado de condición financiera

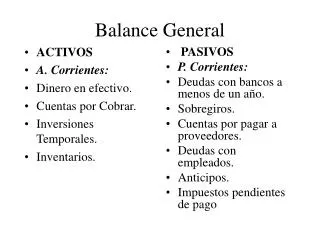

El Balance General es un estado de los activos, pasivos e inversiones en un momento determinado, lo que está en contraste con el estado de resultados que es un resumen de un periodo. En efecto el balance general es una LISTA de lo que POSEE LA EMPRESA (activos), de lo QUE DEBE (pasivos) y de lo que los dueños HAN INVERTIDO (inversiones) en un momento determinado.

Los activos y los pasivos • Por lo general se clasifican como circulantes o no circulantes. Por definición, UN ACTIVO CIRCULANTE es EFECTIVO O UN ACTIVO QUE SE CONVERTIRA EN EFECTIVO DENTRO DE UN AÑO. • UN PASIVO CIRCULANTE ES UNA DEUDA QUE SE DEBE PAGAR DENTRO DE UN AÑO.

El total de los activos circulantes a menudo se denominan como CAPITAL DE TRABAJO en la empresa y la diferencia entre activos circulantes y pasivos circulantes se encontrará como CAPITAL DE TRABAJO NETO (estas definiciones no son universales).

PARTES DEL BALANCE • Cuando una empresa empieza a tener efectivo excedente en el banco y se empieza a acumular para un gasto importante y en vez de tenerlo en cheques lo invierte se le llamará … VALORES COTIZABLES. Que son a corto plazo y son de bajo riesgo.

La cantidad que se debe a la empresa por venta de mercancías o servicios a crédito se denomina CUENTAS POR COBRAR. • La cantidad que representa la compra y venta de mercancías para la producción y venta se le llamará CUENTA DE INVENTARIO.

LAS CUENTAS POR PAGAR, son aquellas cantidades que se deben a los proveedores de la mercancía. • LOS PRESTAMOS BANCARIOS A CORTO PLAZO representan deudas a los bancos pagaderas dentro de un año.

A los gasto que se acudieron pero no se pagaron serán los GASTOS ACUMULADOS. • Por ejemplo: en el CCH se dieron los servicios de comida rápida todo el mes de enero y febrero y los cobraron $2000.00 todo el mes pero el CCH no le pago hasta el mes de febrero por lo tanto se dará lo del mes de enero y febrero de acuerdo a los estipulado y sucesivamente si se sigue acumulando.

Los ACTIVOS FIJOS son recursos económicos TANGIBLES que tienen ciclo de vida durante un año o más.

¡Comparemos! • Empresa Comercial Nº 1 Empresa Comercial Nº 2 • BALANCE GENERAL BALANCE GENERAL • Activo.................S/. 10,000. Activo..........S/. 10,000. • Pasivo............. 2,000. Pasivo........ 9,000. • Capital ............. S/. 8,000. Capital........ S/. 1,000.

FORMULAS INDISPENSABLES • Balance General en forma de Reporte: • Esta forma consiste en anotar clasificadamente el Activo y el Pasivo en una sola página, de tal manera que a la suma del Activo se le pueda restar verticalmente la suma del Pasivo, para determinar el capital Contable. • El Balance General en forma de Reporte se basa en la fórmula: ACTIVO - PASIVO = CAPITAL A - P = C (en literales) • A esta fórmula se le conoce con el nombre de “fórmula del capital.”

Balance General en forma de Cuenta: • En esta forma se emplean 2 páginas; en la de la izquierda, se anota clasificadamente el activo, y en la de la derecha, el Pasivo y el Capital Contable. • El Balance General en forma de Cuenta se basa en la fórmula: ACTIVO = PASIVO + CAPITAL A = P + C (en literales) • A esta fórmula se le conoce con el nombre de “fórmula del Balance General”

¡RECUERDA! Para que el Balance tenga una buena presentación, se debe elaborar teniendo en cuenta las siguientes indicaciones: • a) El nombre del negocio se anota en el centro de la hoja, en la primera línea. • b) La fecha de presentación se debe anotar dejando un espacio de más o menos 3 centímetros en la 2ª línea. • c) Se deja un espacio para separar el encabezado del cuerpo del Balance. • d) Los nombres Activo, Pasivo, Capital se deben anotar al centro del concepto. • e) El nombre de cada uno de los grupos de Activo y Pasivo se debe anotar al margen de la hoja.

f) El nombre de cada una de las cuentas se anotará claramente. • g) El signo monetario debe preceder únicamente a la primera cantidad de cada columna y a los totales. • h) El resultado final se corta con dos líneas horizontales en el siguiente renglón. • i) La anotación de cantidades se debe hacer de tal manera que se distinga el importe de cada cuenta, grupo de cuentas o parte del Balance, en cada columna de acuerdo a su importancia.

TOMA NOTA… • B) La situación financiera de un negocio es de interés conocerla, no sólo para el propietario, sino también otras personas y principalmente el Estado necesitan conocerla por las siguientes razones: • El propietario, tiene interés en conocer la situación financiera de sus negocios para saber si los valores que ha invertido han sido bien administrados y si han producido utilidades satisfactorias.

El Estado; le interesa conocer la situación financiera del negocio, para poder determinar el importe que deben alcanzar los impuestos respectivos. • Los acreedores, Banqueros, Proveedores, etc. les interesa conocer la situación financiera del negocio, ya que necesita datos precisos para poder conceder créditos

Bibliografía • http://www.emagister.com/curso-contabilidad-financiera-basica/balance-general • VAN HORNE, James C. FUNDAMENTOS DE ADMINISTRACIÓN FINANCIERA, Prentice Hall, octava edición, 1992, México. Pp 859 • VISCIONE, Jerry A. Análisis Financiero, LIMUSA,1979, México. Pp 320.