Download

1 / 28

290 likes | 526 Views

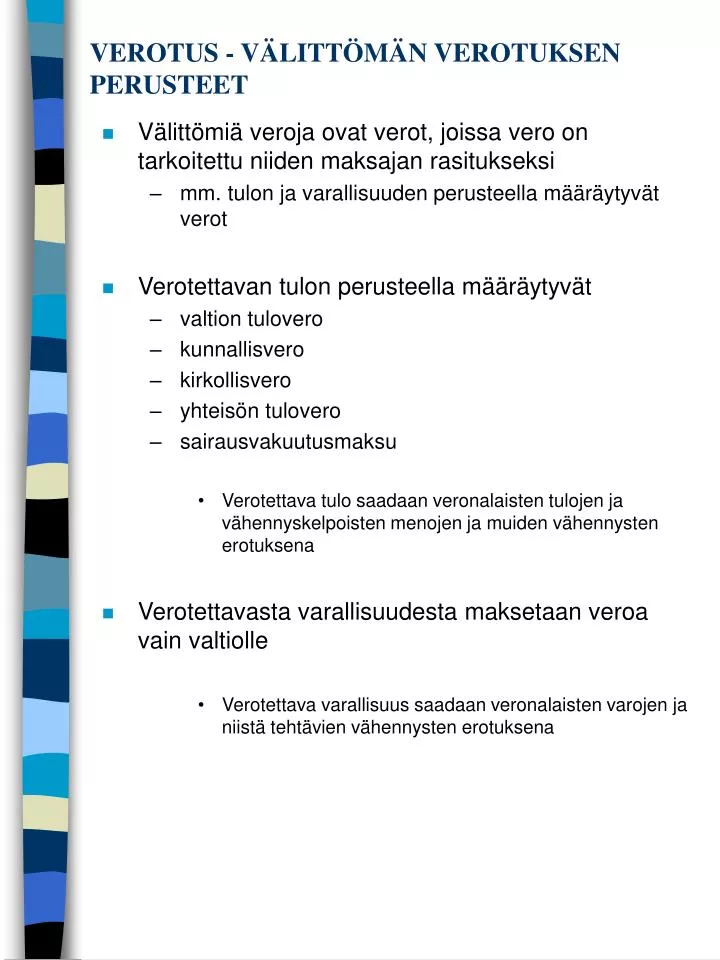

VEROTUS - VÄLITTÖMÄN VEROTUKSEN PERUSTEET. Välittömiä veroja ovat verot, joissa vero on tarkoitettu niiden maksajan rasitukseksi mm. tulon ja varallisuuden perusteella määräytyvät verot Verotettavan tulon perusteella määräytyvät valtion tulovero kunnallisvero kirkollisvero yhteisön tulovero

E N D

VEROTUS - VÄLITTÖMÄN VEROTUKSEN PERUSTEET • Välittömiä veroja ovat verot, joissa vero on tarkoitettu niiden maksajan rasitukseksi • mm. tulon ja varallisuuden perusteella määräytyvät verot • Verotettavan tulon perusteella määräytyvät • valtion tulovero • kunnallisvero • kirkollisvero • yhteisön tulovero • sairausvakuutusmaksu • Verotettava tulo saadaan veronalaisten tulojen ja vähennyskelpoisten menojen ja muiden vähennysten erotuksena • Verotettavasta varallisuudesta maksetaan veroa vain valtiolle • Verotettava varallisuus saadaan veronalaisten varojen ja niistä tehtävien vähennysten erotuksena

VEROTUS - KESKEINEN LAINSÄÄDÄNTÖ • Tuloverolaki on keskeinen tulojen verottamista säätelevä laki • Elinkeinoverolaki säätelee liikkeen- ja ammatinharjoittajien verotettavan tulon määräytymistä • Maatilatalouden tuloverolaki sisältää maatalouden harjoittajia koskevat säädökset • Varallisuusverolaki säätelee kaikkien verovelvollisten varallisuuden verottamista • Arvonlisäverolaki sisältää arvonlisäverotusta koskevat säädökset • Muuta lainsäädäntöä: • veroasteikkolaki • laki yhtiöveron hyvityksestä • ennakkoperintälaki • laki verotusmenettelystä

VÄLITTÖMÄN VEROTUKSEN VAIHEET 1. Verojen ennakkoperintä verovuoden aikana 2. Veroilmoituksen antaminen 3. Verotuksen toimittaminen 4. Jäännösveron kanto/veronpalautusten maksaminen Verovuosi = ajanjakso, jolta saatuja tuloja tai jonka päättyessä ollutta varallisuutta verotetaan • luonnollisilla henkilöillä kalenterivuosi • liiketoimintaa harjoittavilla verovelvollisilla ne tilikaudet, jotka ovat päättyneet kalenterivuoden aikana 1. Ennakkoperintä • Verohallinto perii verot tulonsaajilta sitä mukaa kuin tuloa kertyy • Ennakkoperintä voi tapahtua • Ennakonpidätyksenä: tulon maksaja vähentää veron suoraan maksamastaan suorituksesta • Ennakonkantona: toimitetaan kiinteistö-, liike-, ammatti- tai muusta veronalaisesta tulosta, jos yritys on merkitty ennakkoperintärekisteriin. Verovuoden aikana veroa maksetaan verotoimiston lähettämän ennakkoverolipun mukaan.

VÄLITTÖMÄN VEROTUKSEN VAIHEET 2. Veroilmoituksen antaminen • Verovuoden päätyttyä annetaan veroilmoitus vahvistetulla lomakkeella, viimeinen sallittu jättöpäivä vaihtelee yhtiömuodoittain 3. Verotuksen toimittaminen • Verotuksen toimittaa se lääninverovirasto, jonka alueella verovelvollisen kotikunta on • Verovalmistelussa selvitetään kunkin verovelvollisen veronalaiset tulot ja varallisuus sekä niistä tehtävät vähennykset • Jos veroilmoitusta ei ole annettu tai se on liian puutteellinen tai epäluotettava, verotus toimitetaan arvioverotuksena 4. Verojen laskeminen ja maksuunpano • Verotettavan tulon ja varallisuuden perusteella lasketaan maksettavien verojen määrä • Jos ennakonpidätyksenä tai ennakonkantona peritty määrä on suurempi kuin lopulliset maksettavat verot, saa verovelvollinen veronpalautusta ja päinvastaisessa tapauksessa peritään verovelvolliselta jäännösvero 5. Verotuksen valmistumisen jälkeiset toimenpiteet • veronoikaisu: toimitetaan, jos verovelvolliselle on jäänyt määräämättä säädetty vero tai verona on peritty liikaa • maksuunpanon oikaisu: toimitetaan, jos maksuunpanossa on tapahtunut laskuvirhe tms. erehdys • jälkiverotus: jos veroilmoitusta ei ole annettu tai se on annettu puutteellisena tai vääränä, hänelle määrätään maksettavaksi vero ja veronkorotus • muutoksenhaku: muutosta verotukseen voidaan hakea verotuksen oikaisulautakunnalle tehtävällä oikaisuvaatimuksella (=> lääninoikeus => KHO)

YRITYKSET VEROVELVOLLISINA • Yritysmuoto vaikuttaa ratkaisevasti verotukseen YKSITYISLIIKKEET • Yksityistä elinkeinonharjoittajaa verotetaan hänen kaikkien ansio- ja pääomatulojensa perusteella • Puolisoita verotetaan erikseen omista tuloistaan ja varallisuudestaan: ansiotulo-osuus voidaan jakaa työpanosten suhteessa ja pääomatulo-osuus niiden osuuksien mukaan, jotka heillä on liiketoimintaan kuuluvaan nettovarallisuuteen • nettovarallisuus saadaan liiketoimintaan kuuluvien varojen ja velkojen erotuksena • Elinkeinotoiminnasta saatu tulo jaetaan pääoma- ja ansiotulona verotettavaksi siten, että • pääomatulon laskentaperuste saadaan, kun nettovarallisuuteen lisätään 30 % tilikauden päättymistä edeltäneiden 12 kuukauden aikana maksettujen ennakonpidätyksen alaisten palkkojen määrästä => pääomatuloa on tälle laskentaperusteelle laskettu 18 %:n vuotuinen tuotto => pääomatuloa verotetaan suhteellisella 29 %:n verokannalla • loppuosa on ansiotuloa, joka verotetaan valtionveron osalta progressiivisen veroasteikon mukaan ja kunnallisveron osalta veroäyrin hinnan mukaan • pääomatulona verotetaan vähintään käyttöomaisuuden luovutusvoittojen määrä

YRITYKSET VEROVELVOLLISINA YKSITYISLIIKKEET Esimerkki: Yksityisliikkeen verotettava tulo on 12 000 euroa. Yrityksen varat ovat 20 000 euroa. Lyhytaikaisia velkoja on 7 500 euroa ja pitkäaikaisia velkoja 2 500 euroa. Tilinpäätöstä edeltäneen vuoden aikana palkkoja on maksettu 20 000 €. Varat 20 000 - lyhytaikaiset velat 7 500 - pitkäaikaiset velat 2 500 Nettovarallisuus 10 000 + 30 % palkoista 6 000 => Pääomatulo-osuuden laskentaperuste = 16 000 € Pääomatuloa 18 % eli 2 880 €, josta veroa 29 % eli 835,2 €. Ansiotuloa loput 9 120 euroa (12 000 - 2 880), jota verotetaan valtionverotuksessa progressiivisesti ja kunnallisverotuksessa veroäyrin mukaan. Jos 12 000 €:n verotettavaan tuloon sisältyisi käyttöomaisuuden luovutusvoittoja 5 000 €, olisi tulosta - pääomatuloa 5 000 € - ansiotuloa 7 000 €

YRITYKSET VEROVELVOLLISINA ELINKEINOYHTYMÄT • Avoimet yhtiöt, kommandiittiyhtiöt ja muut elinkeinotoimintaa harjoittavat yhteenliittymät • Ei käsitellä erillisinä verovelvollisina, vaan vahvistettu elinkeinotoiminnan tulos jaetaan aikaisempien vuosien tappioiden vähentämisen jälkeen verotettavaksi yhtiömiesten tulona • jako suoritetaan niiden osuuksien mukaan, jotka heillä on yhtymän tuloon • tappiota ei jaeta yhtiömiehille, vaan se vähennetään yhtymän seuraavien verovuosien elinkeinotoiminnan verotettavasta tulosta • tulo voi olla yhtiömiehelle joko ansio- tai pääomatuloa tai molempia: pääomatuloksi luetaan se määrä, joka vastaa 18 %:n vuotuista tuottoa osakkaan osuudelle pääomatulo-osuuden laskentaperusteesta • nettovarallisuus lasketaan kuten yksityisliikkeissä • laskentaperusteeseen luetaan nettovarallisuuden lisäksi 30 % tilinpäätöstä edeltäneiden 12 kk:n aikana maksettujen palkkojen määrästä • käyttöomaisuuden luovutusvoitto on aina pääomatuloa • sitä, mitä yhtiömiehet voitto-osuuksina tai yksityiskäyttönä yhtiöstä todellisuudessa saavat, ei enää veroteta • yhtiö voi maksaa palkkaa yhtiömiehelleen => verotus palkan tavoin, joten ei yleensä järkevää • Kommandiittiyhtiössä äänetön yhtiömies sijoittaa yhtiöön tietyn määrän ja hänen voitto-osuutensa määritellään yleensä tiettynä prosenttiosuutena sijoitetusta pääomasta => Jos prosenttiosuus on enintään 18 %, äänettömän yhtiömiehen koko tulo-osuus on pääomatuloa. Ylittävä osa on ansiotuloa. => Loppuosa nettovarallisuudesta ja verotettavasta tulosta kuuluu vastuunalaisille yhtiömiehille.

YRITYKSET VEROVELVOLLISINA ELINKEINOYHTYMÄT Esimerkki 1: Avoimen yhtiön elinkeinotoiminnan tulo on 220 000 euroa ja nettovarallisuus 140 000 euroa. Yhtiössä on kaksi yhtiömiestä, joiden tulo-osuudet ovat 110 000 euroa. Tilinpäätöstä edeltäneen vuoden aikana palkkoja on maksettu 30 000 €. Miten yhtiömiehiä verotetaan? Ratkaisu: Nettovarallisuus 140 000 + 30 % palkoista 9 000 => Pääomatulo-osuuden laskentaperuste = 149 000 € => Molempien osuus 50 % eli 74 500 € => Tästä pääomatuloa 18 % eli 13 410 €, josta maksetaan veroa 29 % eli 3 889 € => Loppuosa ansiotuloa eli 110 000 - 13 410 = 96 590 €. Tämä lisätään yhtiömiesten muihin ansiotuloihin.

YRITYKSET VEROVELVOLLISINA ELINKEINOYHTYMÄT Esimerkki 2: Kommandiittiyhtiössä on yksi vastuunalainen ja yksi äänetön yhtiömies. Äänettömän yhtiömiehen pääomapanos on 15 000 €. Yhtiösopimuksen mukaan hän saa korkoa pääomalleen 12 %. Yhtiön verotettava tulo on 30 000 € ja nettovarallisuus 2 000 €. Palkkoja on maksettu 25 000 €. Miten yhtiömiehiä verotetaan? Ratkaisu: Äänettömän yhtiömiehen tulo-osuus on 12 % * 15 000 € eli 1 800 €. Se verotetaan kokonaan pääomatulona, koska voitto-osuus on alle 18 % sijoitetusta pääomasta. Muu osa verotettavasta tulosta eli 30 000 - 1 800 = 28 200 € verotetaan vastuunalaisen yhtiömiehen tulona. Se on kokonaan ansiotuloa, koska vastuunalaisen yhtiömiehen panos on 15 000 - 2 000 = 13 000 € negatiivinen.

YRITYKSET VEROVELVOLLISINA ELINKEINOYHTYMÄT Entä jos nettovarallisuus on 20 000 €? Nettovarallisuus 20 000 - Äänettömän yhtiömiehen panos 15 000 + 30 % palkoista 7 500 => Pääomatulo-osuuden laskentaperuste = 12 500 € => Tästä pääomatuloa 18 % eli 2 250 €, josta maksetaan veroa 29 % eli 653 € => Loppuosa ansiotuloa eli 30 000 - 1 800 - 2 250 = 25 950 €. Tämä lisätään yhtiömiehen muihin ansiotuloihin.

YRITYKSET VEROVELVOLLISINA YHTEISÖT • Mm. osakeyhtiöt ja osuuskunnat • Itsenäisiä verovelvollisia • Yhteisön tuloveron verokanta 29 % • Osakkaiden saamat osinkotulot ovat joko pääoma- tai ansiotuloa tai molempia • Osakkaan pörssiyhtiöstä saama osinko verotetaan aina pääomatulona • Muusta kuin pörssiyhtiöstä saatu osinko verotetaan pääomatulona siihen määrään, mikä vastaa 15 %:n vuotuista tuottoa osakkaan omistamien osakkeiden matemaattisesta arvosta - muu osa on ansiotuloa • osakkeen matemaattinen arvo saadaan jakamalla yhtiön verovuotta edeltäneen vuoden tilinpäätöksen mukainen nettovarallisuus yhtiön ulkona olevien osakkeiden määrällä • Yhteisöjen verotuksessa sovelletaan yhtiöveron hyvitysjärjestelmää => jaetut osingot tulevat kertaalleen verotetuiksi • osakeyhtiö maksaa tulostaan 29 % veroa • osakkaan veronalaista tuloa on hänen saamansa osinko ja yhtiön maksama tätä osinkotuloa vastaava vero: tästä tulosta lasketusta verosta osakkaalle hyvitetään yhtiön maksama vero => jos osinko on osakkaan pääomatuloa, hän ei joudu maksamaan osingosta lainkaan veroa

YRITYKSET VEROVELVOLLISINA ESIMERKKI YHTIÖVERON HYVITYSJÄRJESTELMÄSTÄ Yhtiön voitto ennen veroja 100 Yhtiön maksama vero 29 % 29 Osinkoihin jää 71 Osakkaiden saama osinkotulo 71 + yhtiöveron hyvitys (yhtiön maksamat verot) 29 Osakkaiden veronalainen tulo 100 Jos tulo luetaan osakkaiden pääomatuloksi, on vero 29 % 29 Tästä vähennetään yhtiöveron hyvitys (yhtiön maksamat verot) 29 Osakkaiden maksettavaksi jää 0 Jos osinko luetaan osakkaalle ansiotuloksi, josta menevä vero on esimerkiksi 50 %, saadaan osakkaan maksettavaksi tulevat verot seuraavasti: Osakkaan saama osinkotulo 71 + yhtiöveron hyvitys 29 Osakkaan veronalainen tulo 100 Ansiotuloksi luetusta tulosta menevä vero 50 %:n mukaan 50 Yhtiöveron hyvitys vähennetään 29 Osakas joutuu maksamaan veroa lisää 21

YRITYKSET VEROVELVOLLISINA YHTIÖVERON HYVITYSJÄRJESTELMÄÄN LIITTYVIÄ KÄSITTEITÄ Tuloveron vähimmäismäärä • osakeyhtiön jaetun voiton perusteella määräytyvä vero, joka on 29/71 jaetusta osingosta • osakkaille myönnettävä yhtiöveron hyvitys on 29/71 osingosta => yhtiön on maksettava veroa vähintään se määrä, joka osakkaille hyvitetään Vertailuvero • osakeyhtiön todellisen verotettavan tulon perusteella laskettu 29 %:n vero Täydennysvero/veroylijäämä • jos osinkoa jaetaan syntyneeseen tulokseen nähden vähän, vertailuvero on suurempi kuin tuloveron vähimmäismäärä ja syntyy veroylijäämää => voidaan huomioida seuraavien vuosien vertailuveron lisäyksenä • jos tuloveron vähimmäismäärä on suurempi kuin vertailuvero ja aikaisempien vuosien veroylijäämät yhteensä, yritys joutuu maksamaan täydennysveroa

YRITYKSET VEROVELVOLLISINA YHTIÖVERON HYVITYSJÄRJESTELMÄ Esimerkki: Insinööri Virtanen omistaa työnantajansa Nokian osakkeita ja hän sai niistä osinkotuloja viime vuodelta 280 €. Mikä oli Virtasen veronalainen tulo ja kuinka paljon hän maksoi osinkotulosta veroa? Ratkaisu: Virtasen saama osinkotulo 280 € + Yhtiöveron hyvitys (29/71 osingosta) 114 € Virtasen veronalainen tulo 394 € Veron määrä 29 % 114 € - Yhtiöveron hyvitys 114 € (eli Nokian maksamat verot) Virtasen maksettavaksi jää 0 €

ELINKEINOTOIMINNAN VEROTETTAVAN TULON LASKEMINEN • Elinkeinotoiminta = liike- ja ammattitoiminta • Elinkeinoverolaissa säädetään, mitkä elinkeinotoiminnasta saadut tulot ovat veronalaisia ja mitä vähennyksiä tuloista saadaan tehdä • Verotettava tulo saadaan, kun veronalaisista tuloista vähennetään vähennyskelpoiset menot ja muut vähennykset Verotettava tulo: +/- Tuloslaskelman osoittama tulos + Välittömät verot + Muut vähennyskelvottomat kulut - Verovapaat tuotot +/- Jaksotuksesta johtuvat oikaisut +/- Muut lisäykset tai vähennykset = Verotettava tulo • Elinkeinotoiminnassa tulon hankkimisesta ja säilyttämisestä johtuvat menot ovat verotuksessa vähennyskelpoisia • Jos verotettava tulo on negatiivinen, vahvistetaan tappio verotusta toimitettaessa => tappio voidaan vähentää seuraavien kymmenen vuoden aikana syntyvästä verotettavasta tulosta

VEROTETTAVAN TULON JOUSTOKOHDAT • Joustokohtia hyödynnetään asetettuun tavoitetulokseen pääsemiseksi • Keskeiset joustokohdat ovat käyttöomaisuuden poistot ja varaukset KÄYTTÖOMAISUUDEN POISTOT • Pitkäkestoisen ja kuluvan käyttöomaisuuden hankintameno kirjataan poistoina kuluksi • Kulumattomasta käyttöomaisuudesta ei voida tehdä säännönmukaisia poistoja • Poistojen jaksottamissäännökset ovat erilaiset kirjanpidossa ja verotuksessa • EVL:ssa säädetään verovuosikohtaiset poistojen enimmäismäärät, kirjanpidossa käyttöomaisuus poistetaan ennalta laaditun suunnitelman mukaan • Jotta poistot hyväksytään verotuksessa, ne on oltava tehty myös kirjanpidossa • Verotuksessa vähennyskelpoisten poistojen enimmäismäärät verovuodelta: - koneista ja kalustosta 25 prosenttia menojäännöksestä - huviveneistä 10 prosentin tasapoisto hankintamenosta - myymälä-, varasto-, tehdas-, työpaja- yms. rakennuksista 7 prosenttia poistamattomasta hankintamenosta - asuin-, toimisto- yms. rakennuksista 4 prosenttia poistamattomasta hankintamenosta - säiliöistä ja metallirakennelmista 20 prosenttia poistamattomasta hankintamenosta - kevyistä puisista rakennelmista 20 prosenttia poistamattomasta hankintamenosta - tutkimustoimintaan käytettävistä rakennelmista 20 prosenttia poistamattomasta hankintamenosta - väestönsuojista ja saastumisen estämiseksi hankituista rakennelmista, laitteista tms. 25 prosentin tasapoisto - patenteista tms. aineettomista oikeuksista ja atk-ohjelmista tasapoisto max. 10 vuotta.

VEROTETTAVAN TULON JOUSTOKOHDAT • Irtaimen käyttöomaisuuden menojäännöstä käsitellään verotuksessa yhtenä kokonaisuutena eli poisto tehdään yhtenä eränä menojäännöspoistona. Rakennuksista poistot tehdään rakennuskohtaisesti. • Menojäännös lasketaan seuraavasti: + Verovuoden alussa poistamatta olevat hankintamenot + Perusparannukset + Suurehkot korjausmenot (verovelvollisen vaatiessa) - Verovuoden aikana irtaimesta käyttöomaisuudesta saadut myyntitulot - Saadut vakuutus- ja muut vahingonkorvaukset • Jos irtaimen käyttöomaisuuden käyttöaika on enintään kolme vuotta tai arvo alle 5000 markkaa, voidaan hankintameno vähentää kokonaisuudessaan omaisuuden hankintavuotena - Tällaisina pienhankintoina saadaan kuitenkin vähentää verovuodessa enintään 15000 markkaa

VEROTETTAVAN TULON JOUSTOKOHDAT • Jos suunnitelman mukaiset poistot ovat samat kuin verotuksessa hyväksyttävät enimmäispoistot, ei poistoista aiheudu oikaisua verotettavan tulon laskelmaan • Jos suunnitelman mukaiset poistot < verotuksessa hyväksyttävät enimmäispoistot ja jos verotuksessa poistot halutaan vähentää mahdollisimman suurina, voidaan kirjanpidossa tehdä lisäksi ylipoistoja • Suunnitelman mukaisten poistojen ja ylipoistojen yhteismäärä on kirjanpidon kokonaispoisto • Jos taas suunnitelman mukaiset poistot > verotuksessa hyväksyttävät poistot, jää poistoista osa vähentämättä verotuksessa • Jos yrityksellä on aikaisemmilta vuosilta kertynyttä ylipoistoa, voidaan kirjanpidossa kirjata alipoistoa. Jos alipoistoa ei kirjata, kirjanpidon tulosta pienentänyt verotuksessa vähennyskelvoton osuus lisätään verotuslaskelmaa laadittaessa verotettavaan tuloon. • Poistot on tilinpäätöksessä tehtävä suunnitelman mukaisina. Jos verotuksessa ei kuitenkaan haluta vähennyksiksi kaikkia kirjanpidossa tehtyjä poistoja, voidaan ne veroilmoituksessa lisätä verotettavan tulon laskelmaan. => järkevää silloin, kun verotettava tulo muutoin muodostuu tappiolliseksi tai tilanteissa, joissa vanhoja vahvistettuja tappioita halutaan vähentää

VEROTETTAVAN TULON JOUSTOKOHDAT VARAUKSET • Yritykset voivat tehdä tilinpäätöksessään varauksia eli ennenaikaisia kulukirjauksia • Pakolliset/vapaaehtoiset varaukset • Varausten lisäys tarkoittaa kulujen lisääntymistä tilinpäätöksessä ja vähennys vastaavasti kasvattaa tulosta • Jos varaus on verotuksessa vähennyskelpoinen, pienenee verotettava tulo ja siitä maksettavat verot • KPL 5:14 §:Vastaiset menot ja menetykset sekä pakollinen varaus. Tuotoista on vähennettävä velvoitteista vastaisuudessa aiheutuvat menot ja menetykset, jos: 1) ne kohdistuvat päättyneeseen tai aikaisempaan tilikauteen; 2) niiden toteutumista on tilinpäätöstä laadittaessa pidettävä varmana tai todennäköisenä 3) niitä vastaava tulo ei ole varma eikä todennäköinen; sekä 4) ne perustuvat lakiin tai kirjanpitovelvollisen sitoumukseen sivullista kohtaan. …Jos 1 ja 2 momentissa tarkoitetun menon tai menetyksen täsmällistä määrää tai toteutumisajankohtaa ei tiedetä, merkitään se taseen pakollisiin varauksiin. • KPL 5:15 §:Vapaaehtoinen varaus. Tilinpäätöksessä saadaan tehdä investointi-, toiminta- tai muu sellainen varaus. • Verotuksessa yrityksen varausmahdollisuudet ovat: • jälleenhankintavaraus • toimintavaraus (ei osakeyhtiöillä)

VEROTETTAVAN TULON JOUSTOKOHDAT • Jälleenhankintavaraus • Jälleenhankintavaraus voidaan tehdä, jos käyttöomaisuutta tuhoutuu tai vahingoittuu tulipalon tai muun sellaisen vahinkotapahtuman vuoksi tai yritys myy toimitilanaan käyttämänsä rakennukset tai toimitilaosakkeet • Määrä rajoittuu vahingonkorvauksen tai myyntihinnan ja poistamattoman hankintahinnan väliseen erotukseen • Varauksella saadaan kattaa uuden käyttöomaisuuden/toimitilojen hankintamenoja verovuonna ja kahtena seuraavana vuonna • Toimintavaraus • Toimintavarauksen voivat tehdä yksityiset liikkeen- tai ammatinharjoittajat sekä avoin ja kommandiittiyhtiö edellyttäen, että niiden osakkaina on vain luonnollisia henkilöitä • Toimintavaraus saa olla enintään 30 % tilikauden päättymistä edeltäneiden 12 kuukauden aikana maksettujen palkkojen määrästä => jos varaus on edellisenä vuonna tehty enimmäismääräisenä ja palkkasumma on vuoden aikana pienentynyt, joudutaan varausta purkamaan • Varauksen lisäys pienentää voittoa ja verotettavaa tuloa ja purkaminen vastaavasti kasvattaa voittoa ja verotettavaa tuloa • Varaus voidaan purkaa milloin vain ja tulouttaa verotettavaksi

ESIMERKKI TOIMINTAVARAUKSESTA Vuonna 1999 tehty toimintavaraus 90 000 mk Tilikauden 2000 päättymistä edeltävän 12 kk:n aikana maksetut palkat 250 000 mk Toimintavarauksen enimmäismäärä vuonna 2000 30 % * 250 000 mk 75 000 mk Tilikauden 2000 tuloksi luetaan toimintavarauksesta 15 000 mk

YHTIÖMUOTOJEN EDULLISUUS VEROTUKSEN KANNALTA • Yksiselitteistä edullisuusjärjestystä ei voida antaa • Yritysmuodon edullisuuteen vaikuttavia seikkoja: • osakkaiden lukumäärä • yrityksen nettovarallisuuden määrä • yrityksen tulotaso • osakkaiden muut tulot • Mahdollisuudet muuttaa yritysmuotoa: • Toiminimi => Kommandiittiyhtiö Avoin yhtiö • Kommandiittiyhtiö => Toiminimi Avoin yhtiö Osakeyhtiö • Avoin yhtiö => Toiminimi Kommandiittiyhtiö Osakeyhtiö • Osakeyhtiö => -

ARVONLISÄVERO • Arvonlisävero on kulutusvero eli se kohdistuu tavaroiden ja palveluiden kuluttamiseen • Elinkeinonharjoittaja perii arvonlisäveron tavaroiden/ palveluiden hinnan ohella asiakkailtaan ja tilittää sen valtiolle • Arvonlisävero kohdistuu lähes kaikkiin kotimaassa myytyihin tavaroihin ja palveluksiin • Arvonlisäverokannat: • yleinen arvonlisäverokanta 22 % • elintarvikkeet ja rehut 17 % • mm. liikuntapalvelut, lääkkeet, kirjat, henkilökuljetus, majoitus, viihdetilaisuudet 8 % Esimerkki: Veroton myyntihinta 100 Alv 22 % 22 Verollinen hinta 122 • Veron kertaantuminen estetty vähennysoikeuden avulla: verovelvollinen elinkeinonharjoittaja saa vähentää liiketoimintaansa varten hankkimiensa hyödykkeiden ostohintaan sisältyvän arvonlisäveron, jonka tavaran/ palvelun tuottaja maksaa => elinkeinonharjoittaja maksaa veroa vain siitä tuotteen/palvelun arvonlisästä, joka syntyi hänen yrityksensä toimesta!

ARVONLISÄVERO Arvonlisäverovelvollisuus • Pääsääntöisesti arvonlisäverovelvollisia ovat kaikki, jotka harjoittavat liiketoiminnan muodossa tavaroiden ja/tai palveluiden myyntiä Suomessa tai tavaroiden maahantuontia • Tavaroiden myynti toiseen EU:n jäsenvaltioon tai vienti EU:n ulkopuolelle on arvonlisäverotonta • Verottomiksi on säädetty mm: • pankki- ja vakuutustoiminta • terveyden- ja sairaanhoitopalvelut • koulutus • sosiaalihuolto • kiinteistön myynti • maan ja kiinteistön vuokraus • huoneiston vuokraus • Jos kalenterivuoden liikevaihto on alle 50 000 mk (8409,40 euroa), ei elinkeinonharjoittajan tarvitse maksaa arvonlisäveroa => arvonlisäverovelvolliseksi voi kuitenkin hakeutua

ARVONLISÄVERO Esimerkki: Arvonlisäveron kertyminen (verokanta 22 %) Valmistaja =>Tukkukauppa => Vähittäiskauppa => Kuluttaja Myynti Myynti Myynti 122 e 158,60 e 183 e (100+alv 22) (130+alv 28,60) (150+alv 33) Vero kerätään valtiolle seuraavasti:

ARVONLISÄVERO Veron peruste • Veron peruste on tavaran tai palvelun kokonaishinta ilman arvonlisäveroa • Hintaan luetaan kaikki erät, jotka myyjä veloittaa ostajalta (mm. rahdit, postimaksut, toimituspalkkiot, laskutuslisät…) Vähennettävä vero • Verovelvollinen ostaja saa vähentää myyjälle maksamansa veron omassa verotuksessaan, jos • hankinta tapahtuu verollista liiketoimintaa varten • hankinta tapahtuu toiselta verovelvolliselta yritykseltä • Vähennettävän veron määrä on saman verokannan mukainen kuin tavaraa myytäessäkin on sovellettu • Mm. seuraavista hankinnoista ei saa vähentää veroa: • henkilökunnan käyttöön asunnoksi, vapaa-ajanviettopaikaksi tai harrastustiloiksi hankittu tila • yrityksen työntekijöilleen järjestämä työmatkakuljetus • henkilökunnalle ja liiketuttaville annetut lahjat • henkilökunnan ruokailu • edustusmenot

ARVONLISÄVERO Tilitettävä vero ja veron maksu • Tilitettävä vero = valtiolle myynneistä suoritettavan veron ja ostoista vähennettävän veron erotus • Tilitettävä vero lasketaan kalenterikuukausittain ja maksetaan ko. kuukautta seuraavan toisen kuukauden 15. päivään mennessä Esimerkki. Tilitettävän arvonlisäveron laskeminen (verokanta 22 %) Veroton myyntihinta 1 000 euroa + vero 22 % 220 euroa Verollinen hinta 1 220 euroa Veroton ostohinta 500 euroa + vero 22 % 110 euroa Verollinen hinta 610 euroa Myynnistä suoritettavat verot 220 euroa - vähennettävät verot 110 euroa Kuukaudelta tilitettävä vero 110 euroa • Jos arvonlisävero maksetaan myöhästyneenä, verovelvollisen tulee oma-aloitteisesti maksaa veronlisäystä (VM:n vahvistama viivästyskoron viitekorko + 7 %)

ARVONLISÄVERO Esimerkki: Hotellilasku on verollisena kokonaisuudessaan 700 euroa, jossa on huoneen osuutta (8 %) 500 euroa ja 200 euroa tarjoilumyynnin (22 %) osuutta. Verot lasketaan seuraavasti: 500 * 8 = 37,04 euroa (huone) 108 200 * 22 = 36,07 euroa (tarjoilumyynti) 122 eli yhteensä 73,11 euroa