Download

1 / 48

480 likes | 563 Views

DISTRIBUIÇÃO DE RECURSOS FISCAIS EM FEDERAÇÕES Sergio Prado – IE UNICAMP. conteúdo. 1. introdução 2. brecha vertical – conceito 3. Causas da BV: 3.1. peso dos estados nacionais no pós guerra 3.2. atribuição de encargos e tributos 3.3. financiamento de programas nacionais

E N D

DISTRIBUIÇÃO DE RECURSOS FISCAIS EM FEDERAÇÕESSergio Prado – IE UNICAMP

conteúdo 1. introdução 2. brecha vertical – conceito 3. Causas da BV: 3.1. peso dos estados nacionais no pós guerra 3.2. atribuição de encargos e tributos 3.3. financiamento de programas nacionais 3.4. redução de desigualdades horizontais 4. Modalidades básicas de transferências 5.Programas de equalização 6. Descrição dos casos nacionais

1. INTRODUÇÃO • OS PROBLEMAS DOS GOVERNO MULTINÍVEL: • TRÊS ORÇAMENTOS SOBRE MESMO TERRITÓRIO • PREFERÊNCIAS DIFERENCIADAS: CARACTERÍSTICAS SOCIAIS, HISTÓRICAS E POLÍTICAS • DIFERENÇAS EM DESENVOLVIMENTO ECONÔMICO • NÃO EXISTE UM ORÇAMENTO CENTRAL PARA DISTRIBUIR RECURSOS ENTRE REGIÕES E O PODER DE TRIBUTAR ESTÁ DISTRIBUIDO ENTRE GOVERNOS/REGIÕES

2. A QUESTÃO CENTRAL: A “BRECHA VERTICAL” “BRECHA VERTICAL” OU “VERTICAL GAP” É A DIFERENÇA ENTRE OS RECURSOS PRÓPRIOS DOS GOVERNOS SUBNACIONAIS E O MONTANTE DE RECURSOS NECESSÁRIOS PARA O FINANCIAMENTO DOS SEUS ENCARGOS TOTAIS. EM GERAL,OS GOVERNOS DE NÍVEL SUPERIOR ARRECADAM MAIS RECURSOS DO QUE NECESSITAM PARA SEUS GASTOS PRÓPRIOS. • BV NÃO É “DESARRANJO” OU “DESEQUILÍBRIO” • BV EXISTE EM ABSOLUTAMENTE TODAS AS FEDERAÇÕES, É INERENTE A ELAS.

QUATRO CAUSAS BÁSICAS DA BV: • PESO DOS GOVERNOS CENTRAIS NO PÓS-GUERRA • EFICIÊNCIA NA ATRIBUIÇÃO DE PODERES (ALOCAÇÃO DE ENCARGOS E IMPOSTOS) • DEMANDAS POR EQUIDADE HORIZONTAL • PAPEL DO GOVERNO CENTRAL COMO GESTOR/ORIENTADOR DO GASTO

O peso dos estados nacionais • Pós-guerra: criação dos estados de bem estar social, sob comando dos Governos centrais. • Imposto de renda é centralizado para esforço de guerra, e depois permanece em mãos dos governos centrais. • Nas décadas recentes, mesmo com descentralização, os sistemas construídos no pós guerra tendem a permanecer centralizados.

QUATRO CAUSAS BÁSICAS DA BV: • PESO DOS GOVERNOS CENTRAIS EFICIÊNCIA NA ALOCAÇÃO DE ENCARGOS E IMPOSTOS • DEMANDAS POR EQUIDADE HORIZONTAL • PAPEL DO GOVERNO CENTRAL COMO GESTOR/ORIENTADOR DO GASTO

BV E ATRIBUIÇÃO DE PODERES • A DESCENTRALIZAÇÃO DE ENCARGOS É SEMPRE MAIOR QUE A DESCENTRALIZAÇÃO DE TRIBUTOS • ENCARGOS: • FRAGILIZAÇÃO ESTADOS NACIONAIS (GLOBALIZAÇÃO/PRIVATIZAÇÃO) • PROCESSOS DE DESCENTRALIZAÇÃO • ÊNFASE NOS GASTOS SOCIAIS RESULTADO: EXECUÇÃO DO GASTO CADA VEZ MAIS ATRIBUIDA AOS GOVERNOS SUBNACIONAIS

BV E ATRIBUIÇÃO DE PODERES • A DESCENTRALIZAÇÃO DE ENCARGOS É SEMPRE MAIOR QUE A DESCENTRALIZAÇÃO DE TRIBUTOS • TRIBUTOS: • ARGUMENTOS TÉCNICOS PARA CENTRALIZAR IMPOSTOS PRINCIPAIS: • EFICIÊNCIA ALOCATIVA • GUERRA FISCAL • CUSTOS PARA CONTRIBUINTE RESULTADO: IMPOSTOS PRINCIPAIS TENDEM A SER ATRIBUÌDOS AOS GOVERNOS SUPERIORES, EM GERAL AO GOVERNO CENTRAL.

A centralização histórica e técnica exige transferências: • TRANSFERÊNCIA ADEQUADA NESTE CASO É: FORMALIZADA (LEGAL OU CONSTITUCIONAL) E NÃO CONDICIONADA. DEVE VISAR AMPLIAR RECURSOS PRÓPRIOS LIVRES DOS GSN. • FORMA BÁSICA USUAL: COMPARTILHAMENTO DOS IMPOSTOS PRINCIPAIS – RENDA, IVA, EXCISES.

SISTEMAS DE COMPARTILHAMENTO • CENTRALIZAÇÃO DE IMPOSTOS PRINCIPAIS SEMPRE É ASSOCIADA A COMPARTILHAMENTO: DIVERSOS NÍVEIS DE GOVERNO PARTICIPAM DA RECEITA DESTES IMPOSTOS. HÁ VÁRIAS ALTERNATIVAS: • MONTANTES DEFINIDOS ARBITRARIAMENTE PELO GC • PERCENTUAIS FIXOS (LEI OU CONSTITUIÇÃO) • IMPOSTO DE RENDA: ALÍQUOTAS ESTADUAIS • FREQUENTEMENTE, É ASSOCIADO À FUNÇÃO REDISTRIBUTIVA

QUATRO CAUSAS BÁSICAS DA BV: • PESO DOS GOVERNOS CENTRAIS • EFICIÊNCIA NA ALOCAÇÃO DE ENCARGOS E IMPOSTOS DEMANDAS POR EQUIDADE HORIZONTAL • PAPEL DO GOVERNO CENTRAL COMO GESTOR/ORIENTADOR DO GASTO

BV E EQUALIZAÇÃO HORIZONTAL. • NOÇÃO DE EQUALIZAÇÃO: • DISPARIDADES INTERREGIONAIS SÃO INERENTES A FEDERAÇÕES. DIFERENÇAS EM CAPACIDADE ECONÔMICA GERAM DIFERENÇAS EM CAPACIDADE FISCAL: • CARGA TRIBUTÁRIA PARA GERAR O MESMO NIVEL DE SERVIÇOS TEM QUE SER MAIOR EM JURISDIÇÕES MAIS POBRES. • DEMANDAS SOCIAIS POR IGUALDADE, TRADIÇÕES POLÍTICAS. • RESULTADO: • Governos centrais assumem funções de equalização horizontal.

SOLUÇÃO BÁSICA: DOTAR O GF DE RECURSOS ADICIONAIS (ACIMA DE SEUS GASTOS PRÓPRIOS) PARA TRANSFERÊNCIAS EQUALIZADORAS. • MODELO BÁSICO: SISTEMAS COMPLEXOS DE ANÁLISE DE RECEITAS E DESPESAS, RESULTANDO EM TRANSFERÊNCIAS NÃO CONDICIONADAS. DEFINIÇÃO PRÉVIA: • Do critério de equalização– montante transferido resulta • Do montante – grau de equalização resulta

QUATRO CAUSAS BÁSICAS DA BV: • PESO DOS GOVERNOS CENTRAIS • EFICIÊNCIA NA ALOCAÇÃO DE ENCARGOS E IMPOSTOS • DEMANDAS POR EQUIDADE HORIZONTAL PAPEL DO GOVERNO CENTRAL COMO GESTOR/ORIENTADOR DO GASTO

BV E GESTÃO DO GASTO PELO GF • EM TODAS AS FEDERAÇÕES, O GC UTILIZA, EM ALGUMA MEDIDA, TRANSFERÊNCIAS CONDICIONADAS PARA FINANCIAR GASTOS DOS GSN EM SETORES E PROJETOS DE SEU INTERESSE (OU DE INTERESSE NACIONAL). • INTERVENÇÃO EM ESCALA NACIONAL: • PROGRAMAS NACIONAIS DE SAÚDE E EDUCAÇÃO • OBRAS DE INFRAESTRUTURA SUPRA-REGIONAIS • BENS MERITÓRIOS • EM MUITAS FEDERAÇÕES, ISTO É VISTO COMO INGERÊNCIA DO GF NAS ÁREAS DE COMPETÊNCIA DOS GOVERNOS SUBNACIONAIS

Implementação de “projetos nacionais” • PADRÃO DE FINANCIAMENTO: ESSENCIALMENTE RECURSOS ORÇAMENTÁRIOS FEDERAIS, SEM QUALQUER DETERMINAÇÃO LEGAL, ATRAVÈS DE TRANSFERÊNCIAS CONDICIONADAS. • EM MUITOS PAÍSES ( ÍNDIA, ALEMANHA E CANADÀ, POR EXEMPLO) TENDÊNCIA PARA REDUZIR ELIMINAR OU TRANSFORMAR EM TRANSFERÊNCIAS REGULAMENTADAS. • Exceção: Na Austrália constituem cerca de 45% das transferências federais.

V- A estrutura fiscal das federações Arealidade atual: equilíbrio entre extremos • Compartilhamento de impostos (receita livre e garantida) visa ajuste vertical. • GF mantém recursos para fazer transferências equalizadoras (livres), muitas vezes combinada com o compartilhamento. • GF mantém recursos para controlar a atuação dos GSN em áreas exclusivas, através de transferências condicionadas.

conteúdo • 1. introdução • 2. brecha vertical – conceito • 3. Causas da BV: 3.1. peso dos estados nacionais no pós guerra 3.2. atribuição de encargos e tributos 3.3. financiamento de programas nacionais 3.4. redução de desigualdades horizontais 4. Modalidades básicas de transferências 5.Programas de equalização 6. Descrição dos casos nacionais

MODALIDADES DE TRANSFERÊNCIAS • Transferências sempre foram importantes devido à centralização dos recursos fiscais por razões históricas e técnic0-tributárias . • Com a ênfase na descentralização nas décadas recentes, o vertical gap aumentou e com ele a dimensão das transferências • Até agora, esforços para descentralizar a competência tributária tiveram poucos resultados.

MODALIDADES DE TRANSFERÊNCIAS Recolocando os motivos básicos para a existência de transferências verticais: • Herança histórica dos anos 50, cristalizada nas instituições e nas preferências da sociedade: papel dominante do GC. • Maior eficiência da centralização tributária • Redução das desigualdades horizontais • Execução de “Projetos Nacionais” Que tipo de transferências decorrem destas motivações?

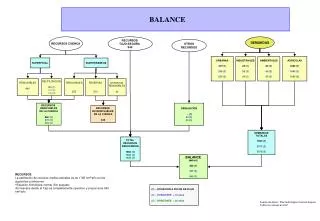

AS TRANSFERÊNCIAS PODEM SER: LIVRES AUTONOMIA x CONDICIONADAS ORÇAMENTÁRIA DEVOLUTIVAS APROPRIAÇÃO x REDISTRIBUTIVAS ECONÔMICA LEGALMENTE DEFINIDAS GARANTIA x VOLUNTÁRIAS RECURSOS

Definidas legalmente orçamento GF I---------------------------------------------I I-----------I TRF. = DEV + RED+ COND .+ VOL I-------------------------I I---------------------------------I TL = Receita Livre TC =Rec. Condicionada DEV = entregue à jurisdição onde foi arrecadado, base legal RED = transferido de forma redistributiva, base legal COND = submetidas a condições, base legal VOL= decisão orçamentária GC, sem base lega.

EXEMPLOS NO BRASIL: DEV - COTA PARTE ICMS P/ MUNICIPIOS;ITR;IPVA RED - FUNDOS DE PARTICIPAÇÃO COND - FUNDEF, SUS VOL - CONVÊNIOS

conteúdo • 1. introdução • 2. brecha vertical – conceito • 3. Causas da BV: 3.1. peso dos estados nacionais no pós guerra 3.2. atribuição de encargos e tributos 3.3. financiamento de programas nacionais 3.4. redução de desigualdades horizontais • 4.Modalidades básicas de transferências 5.Programas de equalização 6. Descrição dos casos nacionais

SISTEMAS DE EQUALIZAÇÃO • TODA FEDERAÇÃO TEM ALGUM DISPOSITIVO DE EQUALIZAÇÃO HORIZONTAL: VARIA O GRAU DE SOFISTICAÇÃO E ABRANGÊNCIA. • FLUXOS ORÇAMENTÁRIOS ARBITRÁRIOS • COMPARTILHAMENTO SUJEITO A FÓRMULAS Parte-se de um dado montante, atinge-se algum grau de equalização • FLUXOS ORÇAMENTÁRIOS SUJEITOS A FÓRMULAS Aplica-se um critério de equalização, resulta um dado montante de recursos supridos pelo GC

ALTERNATIVAS COM RECURSOS DADOS • Compartilhamento de impostos principais percentual fixo, com ou sem mecanismos de revisão periódica. • Receita total de um imposto: Austrália • % sobre IR e IVA. Índia antes de 2000, Brasil, alemanha. • Participação na receita total federal, com percentual fixo, eventualmente revisado periodicamente (Índia depois de 2000)..

ALTERNATIVA COM CRITÉRIOS DADOS • Federação define nível desejado de equalização, sob algum critério, e o montante transferido é “conta aberta”, irá resultar da combinação do critério (grau de equalização) com a disparidade em capacidade econômica entre as jurisidições. A Federação paga, com recursos do orçamento federal.

CRITÉRIOS BÁSICOS DE EQUALIZAÇÃO Critério básico é população, a receita per capita ponderada por algum critério redistributivo • 1º. Modelo: Ponderação por parâmetros de pobrezaou atraso, em geral aplicados a compartilhamento de impostos (Índia,Brasil). • Não exige muita sofisticação, mas é rústico e impreciso, pois não leva em consideração a totalidade das receitas obtidas pelos governos. • Chamamos a este modelo “fluxo redistributivo”.

CRITÉRIOS BÁSICOS DE EQUALIZAÇÃO • 2º.modelo: • Princípio da capacidade de gasto: ajusta-se $ per capita, “cesta de serviços” pode ser diferente entre estados (Canadá/Alemanha). • É necessário calcular a receita potencial per capita que cada governo poderia obter dado o sistema tributário, e as transferências são distribuídas de forma a reduzir as disparidades entre estas receitas. • É necessário ser a receita potencial e não a efetiva, para evitar que baixo esforço fiscal seja premiado. • Princípio da necessidade fiscal: parte-se da “cesta de serviços”, per capita pode ser diferente entre estados (Austrália). • Além do cálculo da receita potencial, neste caso, o mais sofisticado, calcula-se também as necessidades para cada governo beneficiado.

DILEMAS FUNDAMENTAIS • Quanto maior devolução, menor o potencial de redistribuição e coordenação do gasto pelo GC. • Quanto mais fluxos livres, maior possibilidade de diferenças na oferta de serviços, mas rec. condicionados reduzem autonomia. • Quanto mais legalizado, maior a estabilidade e garantia do recurso, mas menor a agilidade para adaptações às circunstâncias.

conteúdo • 1. introdução • 2. brecha vertical – conceito • 3. Causas da BV: 3.1. peso dos estados nacionais no pós guerra 3.2. atribuição de encargos e tributos 3.3. financiamento de programas nacionais 3.4. redução de desigualdades horizontais • 4.Modalidades básicas de transferências • 5.Programas de equalização 6. Descrição dos casos nacionais

6.ALGUMAS EXPERIÊNCIAS INTERNACIONAIS COM SISTEMAS DE PARTILHA ÍNDIA • ARRECADAÇÃO CONCENTRADA NO GF (70%) • IR FEDERAL; VENDAS PODERES CONCORRENTES;EXCISES FEDERAIS • ESTADOS SÓ UTILIZAM DE FATO IMPOSTO SOBRE VENDAS • MUNICÍPIOS NÃO ARRECADAM PRATICAMENTE NADA • ENCARGOS CONCENTRADOS NO GF E ESTADOS • DECISÃO SOBRE PARTILHA TOMADA POR “CONSELHOS DE SÁBIOS”

ÍNDIA • 1) TRANSFERÊNCIAS LIVRES • COMPARTILHAMENTO DO IR E EXCISES, DOTAÇÃO SEPARADA EM FATIAS, PARA CADA FATIA É APLICADO UM CRITÉRIO DE ATRASO ECONÔMICO OU SOCIAL. UMA FATIA É “DEVOLVIDA”. • COMPLEMENTAÇÃO, COM RECURSOS DO ORÇAMENTO, ATÉ COBRIR OS GASTOS CORRENTES (CONTA ABERTA) ESTA ETAPA É CONTROLADA PELA COM. FINANÇAS, E VISA EQUALIZAR GASTOS CORRENTES.

2) TRANSFERÊNCIAS CONDICIONADAS A partir do resultado corrente (etapa anterior) cada estado tem um saldo, poupança, que normalmente não é suficiente para financiar seus investimentos. Os planos de investimento estaduais são discutidos com o GF (Comissão do Plano), resultado em transferências condicionadas submetidas a critérios de distribuição 3) TRANSFERÊNCIAS VOLUNTÁRIAS 30% das transferências são decididas pelos ministérios do GF, visando projetos específicos

RESUMO DO SISTEMA INDIANO • Receitas livres vem de compartilhamento com parâmetros, parte-se de recursos dados; complementado com fluxos orçamentários “gap filling”. • É o único que separa gastos correntes de investimento, com duas comissões separadas. • Envolve quatro etapas típicas: • Devolução redistributiva • Conta aberta orçamentária • Condicionadas reguladas • voluntárias • Transferências condicionadas compõe quase 50% das transferências totais

Vantagens e desvantagens: • Maior vantagem: flexibilidade, mas não estabiliza recursos longo prazo. • Argumento indiano típico: isola decisões do sistema político, não é ministério ou parlamento que decide • Comissões são fórum de avaliação da distribuição, em outros países tal fórum não existe, resolve no conflito.

AUSTRALIA • Forte participação do GF: • Traço peculiar: controle total do GF sobre IR, excises e vendas. • Competências concorrentes nos encargos. • Sistema de Equalização altamente formalizado e complexo, operado por comissão permanente autônoma, que distribui a arrecadação total do IVA federal • 50% das transferências são voluntárias e condicionadas

Sistema de equalização • Parte de um montante dado, a receita do IVA. • Comissão calcula as receitas potenciais de cada estado, adotando conceitos médios de base, esforço e alíquotas. • Comissão calcula diferenciais de necessidades fiscais de cada estado perante uma média nacional. • Destes cálculos resulta uma distribuição percentual (relavities) aplicadas ao montante inicial.

Vantagens e desvantagens • Permite ação ampla do GF, devido ao peso das transf. Voluntárias Condicionadas. A contrapartida é redução de autonomia. • É o sistema mais sofisticado de equalização, pois equaliza a “cesta de serviços”.

Alemanha • Forte centralização legislativa, mas estados arrecadam IR e IVA. • sistema de compartilhamento por perc. fixo IR, IVA imp. combustíveis • Toda a execução de encargos, competência administrativa, é dos GSN, com forte participação dos Municípios.

Sistemas de equalização • O mais complexo do mundo. • Composto por etapas sequenciais e cumulativas: 1) rateio redistributivo do IVA estadual (contraste com Brasil). 2) Trocas horizontais: mais ricos cedem recursos para mais pobres, até atingir % receita média. 3) Complementação federal: GF acrescenta recursos “conta aberta”, até atingir 99,5% da media nacional (é utilizada a parte federal do IVA).

Vantagens e desvantagens • É o sistema que atinge maior equidade, devido a troca entre estados. • Não exige a complexidade do cálculo da receita potencial, distribui-se receita efetiva. • É muito complexo, cidadão comum não entende. • Nível elevado de redistributividade gera tensões políticas.

CANADÁ • Federação altamente dividida por aspectos linguísticos e culturais • Grande ênfase na autonomia dos GSN • Sistema tributário peculiar: 10 impostos de vendas diferentes, IR compartilhado via alíquotas. • Encargos altamente descentralizados, com os estados não permitindo entrada do GC nas suas áreas exclusivas.

SISTEMA DE EQUALIZAÇÃO • Duas peças básicas; uma orçamentária definida por fórmulas, tipo “conta aberta”, outra com recursos condicionados altamente legalizados, submetidos a regras redistributivas muito estritas. • EQUALIZATION SYSTEM - Com base na receita potencial per capita, equaliza para a média nacional todos que estejam abaixo dela. • CHST – Canadian health and Social Transfer - amplo montante de recursos distribuidos de forma per capita, vagamente condicionados à aplicação na área social, sem especificar detalhes.

VANTANGENS E DESVANTAGENS • Maximiza autonomia dos estados, mas fragiliza o poder do GC de estabelecer critérios de equidade. • Padrões de equidade dependem das escolhas estaduais. • Competências concorrentes em todos os impostos dificulta harmonização

FIM Grato pela atenção! SERGIO PRADO