Download

1 / 12

140 likes | 363 Views

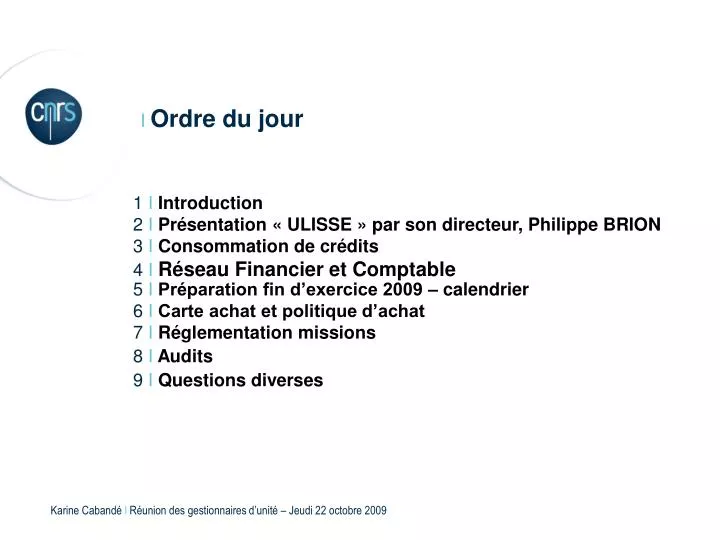

I Ordre du jour. 1 I Introduction 2 I Présentation « ULISSE » par son directeur, Philippe BRION 3 I Consommation de crédits 5 I Préparation fin d’exercice 2009 – calendrier 6 I Carte achat et politique d’achat 7 I Réglementation missions 8 I Audits 9 I Questions diverses.

E N D

IOrdre du jour 1 IIntroduction 2 IPrésentation « ULISSE » par son directeur, Philippe BRION 3 IConsommation de crédits 5 I Préparation fin d’exercice 2009 – calendrier 6 ICarte achat et politique d’achat 7 IRéglementation missions 8 I Audits 9 I Questions diverses 4 IRéseau Financier et Comptable

1 I Organisation / fonctionnement 1.1 I L’organisation • - Animation et pilotage par l’Agence comptable principale et la Direction des finances • Membres • Correspondant ACP + DFI • Référent : 1 par délégation • 1.2 I Fonctionnement • 2 Réunions par an + téléconférence mensuelle • Liste de diffusion RFC

2 I Objectifs 2.1 I Valoriser l’existant BFC • Actions de formation métiers/outil • Mise en place d’un support de proximité aux utilisateurs 2.2 I Faire évoluer BFC • Mutualiser les bonnes pratiques et les compétences par la création d’une communauté de travail et parvenir ainsi à une meilleure appropriation de BFC

3 I Différents chantiers 3.1 I 8 chantiers dont : • Préparation fin d’exercice • Documentation • Mode opératoire • Notes explicatives : remontées crédits / reports / CAP • Support de proximité BFC • Requêtes BFC • Fiches de procédures - Suivi de la qualité des données financières entre Xlab et BFC Les Ecarts

4 I Les ECARTS : Objectif / organisation 4.1 I Objectif • L’objectif principal est de mettre en évidence des anomalies qui créent des déphasages entre Xlab et BFC. • Cela génère des différences sur les disponibles entre Xlab et BFC et créent une consommation anormale des crédits de paiement 4.2 I Organisation • Edition mensuelle d’états pour tous les laboratoires faisant apparaître des déphasages Xlab / BFC • Analyse et corrections des anomalies par le gestionnaire en DR en collaboration avec le gestionnaire du laboratoire

5 I Cas rencontrés 5.1 I Cas d’une commande dont le montant facturé n’a pas été ventilé sur tous les postes Déphasage Xlab/BFC Exemple : 1ère ligne commande Achat matériel : 100 avec SF 100 2ème ligne commande Frais de port : 20 avec SF 20 Si saisie facture sur 1 ligne commande pour montant total : 120 Xlab : Consommation : 120 BFC : Consommation : 140 (120 + 20 SF engagé en trop (ligne frais de port)) Si une commande à x lignes la facture doit avoir x lignes Si ce n’est pas le cas pensez à annuler, dans Xlab, les services faits non facturés

Déphasage Xlab/BFC Explication : - 1 commande et SF : quantité 4 à 5€ - 1 facture : quantité 1 à 20 € Xlab : Consommation : 20 € BFC : Consommation : 35 € (20 + (3 x 5 € = 15 € SF engagé en trop)) 5 I Cas rencontrés 5.2 I Cas d’une commande facturée pour le montant total dont la quantité facturée totale est inférieure à la quantité réceptionnée Saisie des quantités facturées doit être égale aux quantités réceptionnées

5 I Cas rencontrés 5.3 I Les avoirs • Règle : • - Sont saisis dans Xlab si traités en même temps que la facture • Sont transmis pour saisie dans BFC si la facture a déjà été payée Déphasage Xlab/BFC BFC : l’avoir saisi annule tout ou partie de la facture mais les services faits demeurent dans BFC tant qu’ils n’ont pas été annulés dans Xlab Intégrer l’avoir dans Xlab sans omettre de saisir un service fait négatif

5 I Cas rencontrés 5.5 I Missions avec frais et liquidation à 0 • - Xlab : La saisie d’une mission pour un agent engage le montant évalué des frais à lui rembourser • BFC : Si pas de montant à rembourser à l’agent mission liquidée à zéro Déphasage Xlab/BFC Explication : -BFC : Montant mission a été désengagé par la saisie d’une liquidation à 0 -Xlab : Engagement reste présent et donc > à celui de BFC Dans Xlab saisie d’une facture à 0

5 I Cas rencontrés 5.6 I Facture droits de douane - Code famille : P4.15 (autres droits et taxes) - Lignes commandes à saisir : Droits de douane : code TVA E1 (Exonéré) Frais de dossier : code TVA DA (19,60 %) 1/3000 : code TVA E1 (Exonéré) Le montant de la TVA douanière n’est pas à saisir dans la commande Xlab.

6 I Rappels 6.1 I Facture étrangère -Xlab : Saisie commande et service fait Envoi de la facture signée à la Délégation - BFC : Saisie facture en facturier en devises 6.2 I Facture interne à l’établissement • - Utiliser le code famille P616 • Création fournisseur avec identifiant : code division laboratoire uniquement • Exonéré de TVA