Download

1 / 24

270 likes | 637 Views

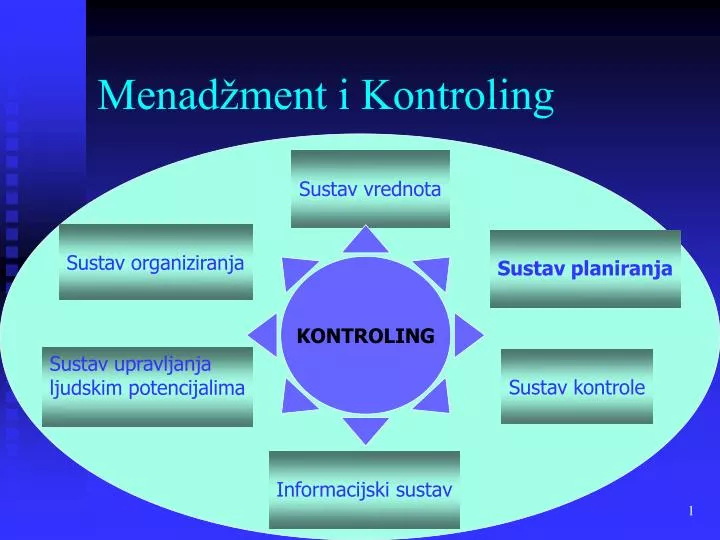

Menadžment i Kontroling. Sustav vrednota. Sustav organiziranja. KONTROLING. Sustav planiranja. Sustav upravljanja ljudskim potencijalima. Sustav kontrole. Informacijski sustav. SUSTAV PLANIRANJA. INSTRUMENTI INSTRUMENTI OPERATIVNOG PLANIRANJA za sigurna očekivanja

E N D

Menadžment i Kontroling Sustav vrednota Sustav organiziranja KONTROLING Sustav planiranja Sustav upravljanja ljudskim potencijalima Sustav kontrole Informacijski sustav

SUSTAV PLANIRANJA INSTRUMENTI INSTRUMENTI OPERATIVNOG PLANIRANJA • za sigurna očekivanja • račun usporedbe troškova • račun doprinosa pokriću • scoring modeli • investicijski proračun • analiza praga koristi (točka pokrića)

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE PLAN TROŠKOVA I UČINAKA ZA ORGANIZACIJSKU JEDINICU ODRŽAVANJE

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE Usporedba kratkotrajno relevantnih troškova Usporedba temeljem varijabilnih troškova Usporedba temeljem ukupnih troškova

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE SCORING - MODELI kada se neke novčane posljedice ne mogu točno utvrditi • instrument višedimenzionalnog vrednovanja alternativa • nadopuna usporedbi troškova doprinosu pokriću i investicijskim obračunima • pomoć u odlučivanju putem sustavnog prikazivanja koraka rješavanja problema KORACI: • definiranje cilja= optimalno održavanje 100% • analiza i vrednovanje ciljeva • kvaliteta održavanja 50% • planiranje održavanja 10% • vremenski aspekt održavanja 10% • sigurnost održavanja 20% • osoblje održavanja 10% • istraživanje alternative koja može udovoljiti parcijalnim ciljevima • izbor alternative = ponderi, = 100%

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE SCORING - MODEL VLASTITO ODRŽAVANJE TUĐE ODRŽAVANJE

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE RAČUN DOPRINOSA POKRIĆU • PRIHOD • VARIJABILNI TROŠKOVI • =DOPRINOS POKRIĆU • FIKSNI TROŠKOVI • =REZULTAT • empirijsko istraživanje 1998. u Austriji : • 69% poduzeća koristi SUSTAV PUNIH TROŠKOVA • a kod nas?

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE DOPRINOS POKRIĆU FIKSNIH TROŠKOVA B C A PRIHODI PO NARUDŽBAMA (PROIZVODIMA) PC PC PC 300 100 100 100 VARIJABILNI TROŠKOVI NARUDŽBI (PROIZVODA) VT VT VT 190 70 80 40 30 20 60 110 DOPRINOS POKRIĆU NARUDŽBI (PROIZVODA) 100 FIKSNI TROŠKOVI PODUZEĆA 100 REZULTAT 10 10

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE OPERATIVNI JAZ PROMET - VARIJABILNI TROŠKOVI = MOGUĆI DOPRINOS POKRIĆU = POTREBNI DOPRINOS POKRIĆU + FIKSNI TROŠKOVI ŽELJENI DOBITAK OPERATIVNI JAZ

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE OBRAČUN DOPRINOSA POKRIĆU FIKSNIH TROŠKOVA

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE STUPNJEVANI DOPRINOS POKRIĆU FIKSNIH TROŠKOVA • odgovara na pitanja: • pokriva li rezultat pojedinih proizvoda njihove fiksne troškove? • je li preostali DP dovoljan za pokriće FT grupe proizvoda? • preostaje li dovoljno DP za pokriće općih FT? • PRODAJNA CIJENA • RABATI, VARIJABILNI TROŠKOVI PROMETA • = DP NARUDŽBE • VARIJABILNI TROŠKOVI PROIZVODNJE • = DP PROIZVODA • FIKSNI TROŠKOVI PROIZVODNJE • =DP PROIZVODNJE • FIKSNI TROŠKOVI PODUZEĆA • =DP PODUZEĆA ( = REZULTAT)

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE SUSTAV NAGRAĐIVANJA I DOPRINOS POKRIĆU FIKSNIH TROŠKOVA • motiv: odgovornost samo za područje na koje se može utjecati! Manager određene hijerarhijske razine odgovara za određenu visinu rezultata • PRODAJNA CIJENA • rabati, troškovi prometa, prodaje • = DP I (narudžbe) • izravni troškovi materijala, • plaća, proizvodnje • = DP II (proizvoda) • fiksni troškovi područja • (proizvodne linije, pogoni, licence, • proizvodni programi A,B,C) • = DP III (područja) • fiksni troškovi uprave • (upravni aparat + zajedničke službe) • = DP IV (rezultat poduzeća) PRODAJA PROIZVODNJA PODRUČJE TOP MENEDŽMENT DP zanemaruje: vjernost kupaca i vezane proizvode (njihovu proizvodnju)

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE TOČKA POKRIĆA ZONA GUBITAKA ZONA DOBITI PRIHODI TOČKA POKRIĆA 20000 UKUPNI TROŠKOVI potrebni prihodi potrebna količina Dobit = 0 TOČKA LIKVIDNOSTI 15000 tekući izdaci = tekući primici VARIJABILNI TROŠKOVI TROŠKOVI/PRIHODI 10000 FIKSNI TROŠKOVI 5000 0 1 5000 2 10000 3 15000 4 20000 5 pokriveni VT i dio FT KOLIČINA

Operativno planiranje Plan marketinga Plan resursa Plan RDiG, Bilanca, Novčani tok Plan proizvodnje Plan RDiG Plan nabave Planska bilanca Plan održavanja Plan novčanog toka Plan djelatnika Plan troškova

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE MODEL OPERATIVNOG PRORAČUNA UČINCI OPERATIVNI PRORAČUN Proizvodi (outputi) Resursi (inputi) TROŠKOVI • CILJ - optimalno usklađivanje učinaka i troškova - visok stupanj iskorištenja kapaciteta

SUSTAV PLANIRANJA OPERATIVNO PLANIRANJE POSTUPAK PRORAČUNA S BAZOM NULAZBB • Omogućuje uštede 22% na radnim mjestima obuhvaćenim analizom, zbog: • racionalnijeg oblikovanja rada (cca. 43%) • smanjenja zaposlenih (cca. 26%) • centralizacije / decentralizacije rada za 11% • promjene organizacije (ustrojstva) za 6%

Proces izrade proračuna- uloga kontrolinga - Redukcija straha prema rizicima, težnje za važnošću, kratkoroč-nog pogleda Situativne informacije iz grane, okoline Ovlada-vanje instru-mentima usporedbe Analizu uzroka -prepustiti odgovor-nim osobama Konkretan, realan, mjerljiv, djeljiv, vremenski određen Procjena visine potrebnih resursa, ‘budžetsko zabušavanje’ Izbjeći manipu-liranje podaci-ma Oblikovanje ciljeva Traženje alternativa Prognoze Izbor alternative Saopćavanje podataka Usporedba Analiza odstupanja Planiranje proračuna Kontrola proračuna

SUSTAV PLANIRANJA KONTROLING I IZRADA PRORAČUNA- PRIMJER - • PRORAČUN = instrument kontrolinga, koordinacije (usklađivanja) i integracije (objedinjavanja) poslovnih aktivnosti u poduzeću Priručnik za planiranje: • kontroler odgovoran za njegovo sastavljanje i proces prorač. • opisuje proces budžetiranja • integracija ciljeva (planskih smjernica) • metodološko usklađivanje • sadržajno usklađivanje • vremensko usklađivanje (20.3., 20.5., 15.10.) • proračun prodaje (20.5., 1.6., 31.10.) • proračun proizvodnje (15.6., 15.11.) • proračun troškova (10.9., 1.10.) • investicijski proračun (10.9., 1.10.) • proračun za zaposlene (30.6., 15.11.) • proračun uspješnosti, planska bilanca, bilanca tokova (1.12.) • usklađivanje nositelja odlučivanja KOORDINACIJA OPERATIVNO PLANIRANJE

Budžet • Centralni instrument kontrolinga • Služi oblikovanju budućnosti, koordinaciji i motivaciji Kritika • Vremenski i troškovno zahtjevan proces • Niske fleksibilnosti • Niske tržišne orijentacije • Slabe povezanosti sa strategijskim ciljevima • Jača ‘odjelski egoizam’ Novi trendovi budžetiranja

Noviji trendovi budžetiranja visok Reforma klasičnog budžetiranja (‘Better budgeting’ ili ‘Advanced Budgeting’) • Cilj je fleksibilnije i manje zahtjevno budžetiranje Bolje budžetiranje Udio analitičkog planiranja iznova Klasično budžetiranje nizak nizak visok Fokus budžetiranja

* Različiti koncepti koriste različite prognostičke postupke * • Klasično budžetiranje • Scenario • Jednostavna prognoza budućnosti (granična vjerojatnost) • Nastavak budućnosti • Bolje budžetiranje (‘Better budgeting’) • Intenzivnija analiza prethodi scenariju (alternativna budućnost) • Fokusiranje na najvažnije elemente budžeta • Više od budžetiranja (‘Beyond budgeting’) • Procjena utjecaja faktora, hipoteze & vizije o budućnosti • Simulacije, varijante točke pokrića i likvidnosti

SUSTAV PLANIRANJA OBRAČUNSKE CIJENERAZMJENA DOBARA I USLUGA U PODUZEĆU CENTRALA INPUTI OUTPUTI poluproizvodi poluproizvodi PROFITNI CENTAR 1 PROFITNI CENTAR 2 PROFITNI CENTAR 3 Tržišne cijene obračunske cijene obračunske cijene • SVRHA OBRAČUNSKIH CIJENA: • upravljanje decentraliziranim odlukama u pojedinim područjima • odgovornosti poduzeća (troškovni centar, profitni centar, investicijski centar) • iskazivanje uspjeha pojedinih područja odgovornosti • utvrđivanje cjenovnih granica za pojedini proizvod • utvrđivanje cjenovne kalkulacije • - tržišno orijentirano (profitni centri) • - troškovno orijentirano (troškovni centri)

SUSTAV PLANIRANJA • KOORDINACIJA • UNUTARNJA • obračunske cijene • proračun • VANJSKA – usklađivanje sustava planiranja s drugim podsustavima menadžmenta • stvaranje preduvjeta za uvođenje sustava planiranja i njegova izgradnja • stvaranje koordinacijskih organa • sastavljanje priručnika za proračun • usklađivanje sustava vrednota i sustava planiranja • utvrđivanje nositelja i slijeda procesa planiranja • INTEGRACIJA stvaranje sklada među hijerarhijskim razinama

KONTROLINGSUSTAV PLANIRANJA VREDNOTE ORGANIZIRANJE PLANIRANJE • proces spoznaje i rješavanja • budućih problema • proces planiranja UPRAVLJANJE LJUDSKIM POTENCIJALIMA KONTROLA INFORMIRANJE