Download

1 / 31

320 likes | 839 Views

Darbuotojas yra fizinis asmuo, turintis darbinį teisnumą ir veiksnumą, dirbantis pagal darbo sutartį už atlyginimą. Darbdavys :

E N D

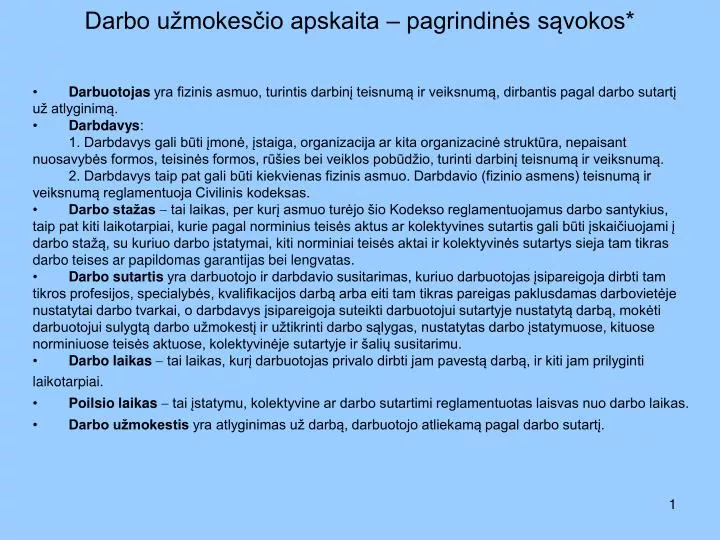

Darbuotojas yra fizinis asmuo, turintis darbinį teisnumą ir veiksnumą, dirbantis pagal darbo sutartį už atlyginimą. • Darbdavys: • 1. Darbdavys gali būti įmonė, įstaiga, organizacija ar kita organizacinė struktūra, nepaisant nuosavybės formos, teisinės formos, rūšies bei veiklos pobūdžio, turinti darbinį teisnumą ir veiksnumą. • 2. Darbdavys taip pat gali būti kiekvienas fizinis asmuo. Darbdavio (fizinio asmens) teisnumą ir veiksnumą reglamentuoja Civilinis kodeksas. • Darbo stažas tai laikas, per kurį asmuo turėjo šio Kodekso reglamentuojamus darbo santykius, taip pat kiti laikotarpiai, kurie pagal norminius teisės aktus ar kolektyvines sutartis gali būti įskaičiuojami į darbo stažą, su kuriuo darbo įstatymai, kiti norminiai teisės aktai ir kolektyvinės sutartys sieja tam tikras darbo teises ar papildomas garantijas bei lengvatas. • Darbo sutartis yra darbuotojo ir darbdavio susitarimas, kuriuo darbuotojas įsipareigoja dirbti tam tikros profesijos, specialybės, kvalifikacijos darbą arba eiti tam tikras pareigas paklusdamas darbovietėje nustatytai darbo tvarkai, o darbdavys įsipareigoja suteikti darbuotojui sutartyje nustatytą darbą, mokėti darbuotojui sulygtą darbo užmokestį ir užtikrinti darbo sąlygas, nustatytas darbo įstatymuose, kituose norminiuose teisės aktuose, kolektyvinėje sutartyje ir šalių susitarimu. • Darbo laikas tai laikas, kurį darbuotojas privalo dirbti jam pavestą darbą, ir kiti jam prilyginti laikotarpiai. • Poilsio laikas tai įstatymu, kolektyvine ar darbo sutartimi reglamentuotas laisvas nuo darbo laikas. • Darbo užmokestis yra atlyginimas už darbą, darbuotojo atliekamą pagal darbo sutartį. Darbo užmokesčio apskaita – pagrindinės sąvokos*

Darbo užmokesčio formų ir sistemų klasifikavimas, jų svarbiausios ypatybės

Darbo sutartis Darbo sutartis turi būti sudaroma raštu pagal pavyzdinę formą. Rašytinė darbo sutartis sudaroma dviem egzemplioriais. Darbo sutartį pasirašo darbdavys arba jo įgaliotas asmuo ir darbuotojas. Vienas pasirašytas darbo sutarties egzempliorius įteikiamas darbuotojui Kitas pasirašytas darbo sutarties egzempliorius lieka darbdaviui Darbo sutartis tą pačią dieną įregistruojama darbo sutarčių registravimo žurnale. Toks žurnalas neprivalomas, jei darbdavys yra fizinis asmuo, samdantis tris ir mažiau darbuotojų. Ne vėliau kaip prieš darbo pradžią kartu su antruoju darbo sutarties egzemplioriumi darbdavys įteikia darbuotojui pastarojo tapatybę patvirtinantį dokumentą (darbo pažymėjimą).

Atsiskaitymas su darbuotojais, nutraukus darbo sutartį Darbdavys privalo visiškai atsiskaityti su atleidžiamu iš darbo darbuotoju jo atleidimo dieną, jeigu įstatymais ar darbdavio ir darbuotojo susitarimu nenustatyta kitokia atsiskaitymo tvarka. Darbdavys atsiskaitymo su darbuotoju dieną privalo išmokėti visas jam priklausančias pinigų sumas, nustatyta tvarka užpildyti darbuotojo darbo sutartį. Kai uždelsiama atsiskaityti ne dėl darbuotojo kaltės, darbuotojui sumokamas jo vidutinis darbo užmokestis už uždelsimo laiką. Jeigu darbuotojas pageidauja, darbdavys privalo išduoti jam pažymą apie darbą, nurodydamas darbo funkcijas (pareigas), jo pradžios ir pabaigos datas, o darbuotojo prašymu darbo užmokesčio dydį ir darbo įvertinimą (charakteristiką).

Išeitinė pašalpa Nutraukus darbo sutartį dėl ekonominių, technologinių priežasčių ar darbovietės struktūrinių pertvarkymų ir dėl panašių svarbių priežasčių,ir likvidavus darbdavį, atleistam darbuotojui išmokama jo vidutinio mėnesinio darbo užmokesčio dydžio išeitinė išmoka atsižvelgiant į to darbuotojo nepertraukiamąjį stažą toje darbovietėje Nutraukus darbo sutartį kitais įstatymuose nustatytais atvejais, kai nėra darbuotojo kaltės, jam išmokama jo dviejų mėnesių vidutinio darbo užmokesčio dydžio išeitinė išmoka, jeigu įstatymai ar kolektyvinės sutartys nenustato kitaip

Darbo laiko trukmė Kasdieninė darbo laiko trukmė neturi viršyti aštuonių darbo valandų Darbo laikas negali būti ilgesnis kaip keturiasdešimt valandų per savaitę Maksimalus darbo laikas, įskaitant viršvalandžius, per septynias dienas neturi viršyti keturiasdešimt aštuonių valandų. Tam tikrų kategorijų (gydymo, globos (rūpybos), vaikų auklėjimo įstaigų, energetikos, ryšių specializuotų tarnybų bei avarijų likvidavimo specializuotų tarnybų ir kitų tarnybų, dirbančių nepertraukiamo budėjimo režimu) darbuotojams, budėtojams patalpose darbo laikas gali būti iki dvidešimt keturių valandų per parą. Tokių darbuotojų vidutinis darbo laikas per septynių dienų laikotarpį neturi viršyti keturiasdešimt aštuonių valandų, o poilsio tarp darbo dienų laikas privalo būti ne trumpesnis kaip dvidešimt keturios valandos. Tokių darbų sąrašą tvirtina Vyriausybė. Darbuotojų, dirbančių ne vienoje darbovietėje arba vienoje darbovietėje, bet pagal dvi ar daugiau darbo sutarčių, darbo dienos trukmė negali būti ilgesnė kaip dvylika valandų

Darbo laiko režimas Kiekvieno darbuotojo darbo ir poilsio laiko paskirstymas (kaita) per parą, savaitę ar apskaitinį laikotarpį, taip pat kasdieninio darbo (pamainos) pradžia ir pabaiga nustatoma pagal įmonės, įstaigos, organizacijos darbo tvarkos taisykles. Darbo (pamainų) grafikus tvirtina administracija suderinusi su įmonės, įstaigos, organizacijos darbuotojų atstovais arba kolektyvinėje sutartyje nustatyta tvarka. Darbo grafikai paskelbiami viešai įmonių ir jų padalinių informaciniuose stenduose ne vėliau kaip prieš dvi savaites iki šių grafikų įsigaliojimo. Darbuotojai privalo dirbti darbo (pamainų) grafikuose nustatytu laiku. Darbuotojai, vieni auginantys vaiką iki keturiolikos metų, jeigu yra galimybė, turi pirmumo teisę pasirinkti darbo pamainą. Darbdavys privalo užtikrinti tolygų pamainų keitimąsi. Draudžiama skirti darbuotoją dirbti dvi pamainas iš eilės. Darbuotojų dirbtas darbo laikas žymimas Vyriausybės patvirtintos pavyzdinės formos darbo laiko apskaitos žiniaraščiuose. Nepertraukiamai veikiančiose įmonėse, įstaigose ir organizacijose, atskiruose cechuose, baruose, darbuose, kur yra pertraukiamasis darbo dienos (pamainos) režimas, taip pat darbuose, kur dėl techninių gamybos sąlygų negalima laikytis konkrečiai darbuotojų kategorijai nustatytos kasdieninės ar kassavaitinės darbo trukmės, atsižvelgus į darbuotojų atstovų nuomonę ar kitais kolektyvinėje sutartyje nustatytais atvejais galima įvesti suminę darbo laiko apskaitą, bet darbo laiko trukmė per apskaitinį laikotarpį neturi viršyti tai darbuotojų kategorijai nustatyto darbo valandų skaičiaus. Esant suminei darbo laiko apskaitai, negali būti dirbama daugiau kaip keturiasdešimt aštuonias valandas per savaitę ir dvylika valandų per darbo dieną (pamainą). Apskaitinio laikotarpio trukmė negali būti ilgesnė negu keturi mėnesiai.

Kasmetinių atostogų suteikimo tvarka Už pirmuosius darbo metus kasmetinės atostogos paprastai suteikiamos po šešių mėnesių nepertraukiamojo darbo toje įmonėje. Už antruosius ir paskesnius darbo metus kasmetinės atostogos suteikiamos bet kuriuo darbo metų laiku pagal kasmetinių atostogų suteikimo eilę. Už kiekvienus darbo metus kasmetinės atostogos suteikiamos tais pačiais darbo metais. Asmenims, kurie mokosi nenutraukdami darbo, kasmetinės atostogos jų pageidavimu derinamos prie egzaminų, įskaitų laikymo, diplominio darbo rengimo, laboratorinių darbų ir konsultacijų laiko. Darbuotojo pageidavimu kasmetinės atostogos gali būti suteikiamos dalimis. Viena iš kasmetinių atostogų dalių negali būti trumpesnė kaip keturiolika kalendorinių dienų. Kasmetinių atostogų laiku darbuotojui garantuojamas jo vidutinis darbo užmokestis visose darbovietėse. Darbo užmokestis už kasmetines atostogas mokamas ne vėliau kaip prieš tris kalendorines dienas iki kasmetinių atostogų pradžios. Jeigu darbuotojui priklausantis darbo užmokestis nustatytu laiku nesumokamas ne dėl darbuotojo kaltės, kasmetinės atostogos pratęsiamos tiek dienų, kiek buvo delsiama sumokėti darbo užmokestį, ir už pratęstą laiką mokama kaip už kasmetines atostogas. Kasmetines atostogas pakeisti pinigine kompensacija neleidžiama. Jei dėl darbo santykių pabaigos darbuotojui negali būti suteikiamos kasmetinės atostogos arba jei darbuotojas jų nepageidauja, jam išmokama piniginė kompensacija.

Darbo užmokestis • Darbo užmokestis apima pagrindinį darbo užmokestį ir visus papildomus uždarbius, bet kokiu būdu tiesiogiai darbdavio išmokamus darbuotojui už jo atliktą darbą. • Darbuotojo darbo užmokestis priklauso nuo darbo kiekio ir kokybės, įmonės, įstaigos, organizacijos veiklos rezultatų bei darbo paklausos ir pasiūlos darbo rinkoje. Vyrams ir moterims už tokį pat ar lygiavertį darbą mokamas vienodas darbo užmokestis. • Darbdavys turi užtikrinti normalias darbo sąlygas, kad darbuotojai galėtų įvykdyti darbo normas. • Jeigu yra nukrypimų nuo normalių darbo sąlygų, už darbą tokiomis sąlygomis mokamas padidintas, palyginti su normaliomis sąlygomis, tarifinis atlygis. • Už viršvalandinį darbą ir darbą naktį mokama ne mažiau kaip pusantro darbuotojui nustatyto valandinio atlygio (mėnesinės algos). • Už darbą poilsio arba švenčių dieną mokama ne mažiau kaip dvigubai arba darbuotojo pageidavimukompensuojama suteikiant darbuotojui per mėnesį kitą poilsio dieną arba tą dieną pridedant prie kasmetinių atostogų. • Prastovos ne dėl darbuotojo kaltės laikas apmokamas ne mažesniu nei Vyriausybės nustatytu minimaliuoju valandiniu atlygiu už kiekvieną prastovos valandą • Kai padidinamas darbuotojo darbo mastas, palyginti su nustatyta norma, už darbą jam mokama proporcingai daugiau. • Darbo užmokestis mokamas ne rečiau kaip du kartus per mėnesį, o jeigu yra darbuotojo raštiškas prašymas, kartą per mėnesį. • Visiems darbuotojams darbdavys turi įteikti atsiskaitymo lapelius. Į atsiskaitymo lapelius įrašomos darbuotojui apskaičiuotos, išmokėtos ir išskaičiuotos sumos.

Darbuotojo ir valstybės tarnautojo vidutinio darbo užmokesčio apskaičiavimo tvarka Darbuotojo ir valstybės tarnautojo vidutinio darbo užmokesčio apskaičiavimo tvarka nustato darbuotojo ir valstybės tarnautojo vidutinio darbo užmokesčio apskaičiavimą, kai darbuotojui apmokama už: • kasmetines atostogas, • laiką, kai darbuotojas įstatymų numatytais atvejais yra atitraukiamas nuo darbo, • jam išmokama išeitinė išmoka, • kitos teisės aktų nustatytos išmokos.

Darbo užmokesčio lėšų įskaitymas apskaičiuojant vidutinį darbo užmokestį

Darbuotojo vidutinio darbo užmokesčio apskaičiavimas1 Skaičiuojamasis laikotarpis yra 3 paskutiniai kalendoriniai mėnesiai, einantys prieš tą mėnesį, už kurį (ar jo dalį) mokamas vidutinis darbo užmokestis. Darbuotojo vidutinis darbo užmokestis apskaičiuojamas iš skaičiuojamojo laikotarpio užmokesčio, priskaičiuoto už atliktą darbą ar dirbtą laiką (jeigu teisės aktuose nenumatyta kitaip), įskaitant visas darbo apmokėjimo rūšis. Kai atleidžiamo iš įmonės darbuotojo paskutinė darbo įmonėje (atleidimo iš darbo) diena sutampa su paskutine to mėnesio darbo diena pagal darbuotojo darbo (pamainos) grafiką, šis mėnuo įtraukiamas į skaičiuojamąjį laikotarpį. Kai reikia apskaičiuoti vidutinį darbo užmokestį ir nėra duomenų apie prieš vidutinio darbo užmokesčio skaičiavimo mėnesį einančio mėnesio darbuotojo darbo užmokestį, darbo užmokesčiui apskaičiuoti imami 3 kalendoriniai mėnesiai, einantys prieš šį mėnesį. Kolektyvinėje sutartyje ar norminiuose teisės aktuose turi būti nurodytos profesijos ar darbai, kur gali būti nustatomas toks skaičiuojamasis laikotarpis. Kai vidutinis darbo užmokestis skaičiuojamas žalos atlyginimo dėl susirgimo profesine liga dydžiui nustatyti, skaičiuojamasis laikotarpis yra paeiliui einantys 6 mėnesiai, pasirinkti iš 24 mėnesių, einančių iki susirgimo profesine liga nustatymo mėnesio arba iki darbuotojo perkėlimo į kitą, mažiau apmokamą, darbą ar atleidimo iš tos darbovietės mėnesio.

Darbuotojo vidutinio darbo užmokesčio apskaičiavimas2 Vidutinis darbo dienos = užmokestis skaičiuojamojo laikotarpio darbo užmokestis faktiškai dirbtų per tą laikotarpį dienų skaičius (įskaitant dirbtas poilsio ir švenčių dienas). Vidutinis darbo valandos = užmokestis skaičiuojamojo laikotarpio darbo užmokestis faktiškai dirbtų per tą laikotarpį valandų skaičius (įskaitant viršvalandžius). Vidutinis darbo valandos užmokestis taip pat turi būti skaičiuojamas tais atvejais, kai darbuotojo faktiškai dirbama darbo diena (pamaina) yra trumpesnė arba ilgesnė negu normalios trukmės (pavyzdžiui, dirbant 5 dienas per savaitę – mažiau arba daugiau kaip 8 valandas kasdien).

Darbuotojo vidutinio darbo užmokesčio apskaičiavimas3 Jeigu darbuotojas įmonėje dirbo mažiau kaip 3 mėnesius (žalos atlyginimo dėl susirgimo profesine liga atveju – mažiau kaip 6 mėnesius) Premijos, išmokėtos už ilgesnį kaip 3 mėnesių, bet ne ilgesnį kaip 12 mėnesių laikotarpį (už 6, 9 mėnesius ar metus ir panašiai), į vidutinio darbo užmokesčio skaičiavimą įtraukiamos imant 1/4 bendros jų sumos per 12 mėnesių, einančių prieš tą mėnesį, už kurį (ar jo dalį) mokamas vidutinis darbo užmokestis. Gautas dydis pridedamas prie ketvirčio premijos, išmokėtos vieną iš skaičiuojamojo laikotarpio mėnesių (kai išmokėtos kelios ketvirčių premijos, imama paskutinė), ir suma dalijama iš skaičiuojamojo 3 mėnesių laikotarpio darbo dienų (valandų) skaičiaus pagal darbuotojo darbo grafiką (jeigu jo nėra – pagal įmonės darbo grafiką). vidutinis darbuotojo darbo dienos (valandos) užmokestis apskaičiuojamas iš darbo užmokesčio, priskaičiuoto už faktiškai įmonėje dirbtą laiką Apskaičiuojant vidutinį darbo užmokestį, neįskaitomos dienos (valandos), kai darbuotojas dėl pateisinamų priežasčių faktiškai nedirbo įmonėje, taip pat piniginės sumos, išmokėtos už tas dienas (valandas) Apskaičiuojant vidutinį darbo užmokestį, laikas, kurį darbuotojas nedirbo pažeisdamas įstatymus ar darbo tvarkos taisykles, taip pat įstatymų numatytais atvejais buvo nušalintas nuo darbo nemokant darbo užmokesčio, prilyginamas dirbtam laikui. Išmokėtos vienkartinės premijos į vidutinio darbo užmokesčio skaičiavimą įtraukiamos kolektyvinėje sutartyje nustatyta tvarka, atsižvelgiant į jų pobūdį ir laikotarpio, už kurį jos mokamos, trukmę. Jeigu tokia nuostata įmonėje nenumatyta, vienkartinės premijos, taip pat vienkartinės piniginės išmokos į skaičiavimą įtraukiamos kaip metinės premijos

Darbuotojo vidutinio darbo užmokesčio apskaičiavimas4 į skaičiavimą įtraukiamos visos per 24 kalendorinius mėnesius, einančius iki susirgimo profesine liga nustatymo mėnesio arba iki darbuotojo perkėlimo į kitą mažiau apmokamą darbą ar atleidimo iš tos darbovietės mėnesio, išmokėtos premijos už ilgesnį kaip 3 mėnesių, bet ne ilgesnį kaip 12 mėnesių (6, 9 mėnesius ar metus) laikotarpį, imant 1/4 bendros jų sumos. Tais atvejais, kai vidutinis darbo užmokestis skaičiuojamas žalos atlyginimo dėl susirgimo profesine liga dydžiui nustatyti, Išmokėtos vienkartinės premijos, taip pat vienkartinės piniginės išmokos į vidutinio darbo užmokesčio skaičiavimą įtraukiamos kaip metinės premijos Gautas dydis sudedamas su premijomis (ne daugiau kaip dviejų ketvirčių), išmokėtomis per skaičiuojamąjį laikotarpį, ir ši suma dalijama iš skaičiuojamojo 6 mėnesių laikotarpio darbo dienų (valandų) skaičiaus pagal darbuotojo (pamainos) darbo grafiką (jeigu jo nėra – pagal įmonės darbo (pamainos) grafiką). Sumažėjus darbo užmokesčiui po to, kai darbdavio iniciatyva įstatymų nustatyta tvarka darbuotojui buvo įteiktas įspėjimas apie atleidimą iš darbo, skaičiuojamasis laikotarpis, pagal kurį apskaičiuojamas vidutinis darbo užmokestis išeitinei išmokai mokėti, yra 3 paskutiniai kalendoriniai mėnesiai, einantys prieš tą mėnesį, kurį buvo įteiktas įspėjimas apie atleidimą iš darbo. jis nustatomas iš skaičiuojamuoju laikotarpiu darbuotojui nustatytos mėnesinės algos (dalijant iš darbo dienų (valandų) skaičiaus pagal darbuotojo arba įmonės darbo (pamainos) grafiką) arba valandinio (dienos) tarifinio atlygio, o kai darbuotojui nenustatyti šie dydžiai – kolektyvinėje sutartyje ar norminiuose teisės aktuose nustatyta tvarka Jeigu darbuotojas skaičiuojamuoju laikotarpiu dėl pateisinamos priežasties neturėjo įmonėje darbo užmokesčio, iš kurio turi būti apskaičiuojamas vidutinis darbo dienos (valandos) užmokestis Jeigu darbuotojas dėl priverstinės prastovos, tarpsezoninio laikotarpio, ligos, atostogų vaikui prižiūrėti, kol jam sueis 3 metai, dirbanti moteris – dėl nėštumo bei gimdymo atostogų skaičiuojamuoju laikotarpiu neturėjo uždarbio vidutinis darbo užmokestis skaičiuojamas iš uždarbio, gauto paskutinius 3 mėnesius, einančius prieš priverstinės prastovos, tarpsezoninio laikotarpio, ligos, atostogų vaikui prižiūrėti, kol jam sueis 3 metai, ar nėštumo bei gimdymo atostogų pradžią.

Darbuotojo vidutinio darbo užmokesčio apskaičiavimas5 Darbo užmokestis už kasmetines=atostogas vidutinio vienos darbo dienos (valandos) užmokesčio dydis iš darbo dienų (valandų) skaičiaus darbuotojui suteiktų atostogų (pagal darbuotojo arba įmonės darbo (pamainos) grafiką) laikotarpiu. * Esant suminei darbo laiko apskaitai, taikomas 5 dienų darbo savaitės grafikas (jeigu nenustatyta trumpesnė darbo savaitė). Piniginė kompensacija už nepanaudotas =kasmetines atostogas nepanaudotų atostogų kalendorinių dienų suma iš metinio darbo dienų koeficiento (pagal darbuotojo ar įmonės darbo (pamainos) grafiką) ir iš darbuotojo vidutinio vienos darbo dienos užmokesčio. * Kai darbuotojui per darbo metus prieš atostogų pradžios mėnesį buvo nustatyta (jo sutikimu ar prašymu) skirtinga darbo trukmė, vidutinis vienos darbo dienos (valandos) užmokestis perskaičiuojamas atsižvelgiant į darbuotojui nustatytos darbo trukmės santykį su įmonės darbo laiko trukme, nustatyta pagal Lietuvos Respublikos darbo kodeksą. Šia nuostata taip pat vadovaujamasi apskaičiuojant piniginę kompensaciją už nepanaudotas kasmetines atostogas. Metinius darbo dienų koeficientus, metinius vidutinio mėnesio darbo dienų ir valandų skaičius kasmet tvirtina socialinės apsaugos ir darbo ministras.

Valstybinis socialinis draudimas* • Valstybinis socialinis draudimas – socialinės apsaugos sistemos dalis, kurios priemonėmis visiškai ar iš dalies kompensuojamos apdraustiesiems asmenims ir įstatymų nustatytais atvejais jų šeimų nariams dėl draudiminių įvykių prarastos darbo pajamos arba apmokamos papildomos išlaidos. • Apdraustieji asmenys – fiziniai asmenys, kurie įstatymo nustatyta tvarka valstybinio socialinio draudimo įmokas moka patys ir (arba) už juos šias įmokas moka draudėjai. • Draudėjai – visi juridiniai asmenys bei jų filialai ir atstovybės, taip pat fiziniai asmenys, kurie įstatymų nustatyta tvarka privalo mokėti valstybinio socialinio draudimo įmokas. • Draudiminis įvykis – juridinis faktas, dėl kurio atsiranda teisė į valstybinio socialiniodraudimo išmoką įstatymų nustatyta tvarka. • Draudžiamosios pajamos – visos asmens pajamos, nuo kurių įstatyme nustatyta tvarka priskaičiuotos ir privalo būti įmokėtos valstybinio socialinio draudimo įmokos, taip pat ligos, motinystės, motinystės (tėvystės), profesinės reabilitacijos, ligos dėl nelaimingų atsitikimų darbe ir profesinių ligų valstybinio socialinio draudimo pašalpos bei nedarbo valstybinio socialinio draudimo išmokos. • Valstybinio socialinio draudimo įmokos – apdraustųjų asmenų ir (arba) jų draudėjų mokamos įstatymų nustatyto dydžio įmokos. • Valstybinio socialinio draudimo išmokos (toliau – socialinio draudimo išmokos) – įstatymų nustatytos socialinio draudimo išmokos, į kurias, įvykus draudiminiam įvykiui, įgyja teisę apdraustieji ir kiti įstatymų nustatyti fiziniai asmenys.

Socialinio draudimo įmokų mokėjimas Draudėjo ir apdraustojo asmens socialinio draudimo įmokas į Fondą apskaičiuoja, išskaito ir moka draudėjas nuo tos dienos, kurią apdraustasis asmuo pradeda dirbti, neatsižvelgdamas į draudėjo įregistravimo teritorinėje mokesčių inspekcijoje datą. Apskaičiuotas socialinio draudimo įmokas draudėjas sumoka ne vėliau kaip iki kito mėnesio 15 dienos. Draudėjai privalo pateikti finansines apyskaitas, ataskaitas apie apdraustiesiems asmenims apskaičiuotas sumas ir socialinio draudimo įmokas, kitus dokumentus, reikalingus socialinio draudimo įmokoms ir socialinio draudimo stažui apskaičiuoti. Apyskaitų, ataskaitų ir kitų dokumentų formas, pateikimo terminus ir tvarką nustato Vyriausybė ar jos įgaliota institucija.

Įmokos į garantinį fondą* • Lėšos iš Garantinio fondo skiriamos šiame įstatyme nustatyto dydžio išmokoms bankrutuojančių ir bankrutavusių įmonių darbuotojams, dirbusiems įmonėje iki teismo nutarties iškelti įmonei bankroto bylą priėmimo dienos arba iki kreditorių susirinkimo nutarimo bankroto procedūras vykdyti ne teismo tvarka priėmimo dienos, neatsižvelgiant į tai, ar darbo santykiai tęsiasi, ar yra nutrūkę, taip pat buvusiems įmonių, likviduotų dėl bankroto įsigaliojus šiam įstatymui, darbuotojams, kai įmonės jiems yra įsiskolinusios, taip pat Garantinio fondo administravimo išlaidoms Garantinio fondo nuostatų nustatyta tvarka. • Garantinio fondo lėšas sudaro: 1) GF įstatymo 1 str. 2 dalyje išvardytos įmonės moka 0,1 proc. dydžio įmokas į Garantinį fondą nuo visų rūšių išmokų pagal darbo sutartis dirbantiems asmenims, nuo kurių skaičiuojamos valstybinio socialinio draudimo įmokos 2) Privatizavimo fondo lėšos ir valstybės biudžeto lėšos, skiriamos pagal atskirą programą; 3) lėšos, gautos iš bankrutuojančių ir bankrutavusių įmonių Garantinio fondo kreditoriniams reikalavimams tenkinti; 4) juridinių ir fizinių asmenų bei įmonių, neturinčių juridinio asmens teisių, savanoriškos įmokos.

Gyventojų pajamų mokestis* • Pajamų mokesčio objektas yra gyventojo pajamos. • Pajamų mokesčio tarifai yra 15 ir 20 procentai. • Pajamų mokesčio mokestinis laikotarpis sutampa su kalendoriniais metais. • Gyventojų gaunamos pajamos pagal mokesčio mokėjimo tvarką skirstomos į dvi klases - A ir B. Nuo A klasės pajamų mokestį apskaičiuoja, išskaičiuoja ir sumoka į biudžetą nustatyta tvarka tas išmokas išmokantis asmuo. Pajamų mokestį nuo B klasės pajamų apskaičiuoja ir sumoka į biudžetą pats gyventojas. A klasės pajamoms priskiriamos: iš Lietuvos vieneto, iš užsienio vieneto per jo nuolatinę buveinę ir iš nenuolatinio Lietuvos gyventojo per jo nuolatinę bazę gautos pajamos, išskyrus azartinių lošimų ir loterijų laimėjimus, neribotos civilinės atsakomybės vieneto dalyvio pajamas, gautas iš šio neribotos civilinės atsakomybės vieneto, ir šiame punkte nenurodytas individualios veiklos pajamas, taip pat šiame punkte nenurodytas pajamas iš ne individualios veiklos turto pardavimo ar kitokio perleidimo nuosavybėn. Iš Lietuvos vieneto, iš užsienio vieneto per jo nuolatinę buveinę ir iš nenuolatinio Lietuvos gyventojo per jo nuolatinę bazę gautos sporto veiklos, atlikėjo veiklos pajamos, kitos veiklos pajamos, kurias gyventojui išmoka su juo darbo santykiais ar jų esmę atitinkančiais santykiais susijęs asmuo, nenuolatinių Lietuvos gyventojų pajamos, gautos už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį daiktą, esantį Lietuvoje, arba kilnojamąjį daiktą, jeigu šios rūšies daiktui pagal Lietuvos Respublikos teisės aktus privaloma teisinė registracija ir šis daiktas yra (ar privalo būti) įregistruotas Lietuvoje, bei gyventojų individualios ir ne individualios veiklos pajamos už parduotą arba kitaip perleistą nuosavybėn nenukirstą mišką, apvaliąją medieną, netauriųjų metalų laužą, taip pat priskiriamos A klasės pajamoms, ir 2) iš nuolatinio Lietuvos gyventojo gautos su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos, sporto veiklos pajamos, atlikėjų veiklos pajamos, palūkanos ir honorarai. B klasės pajamoms priskiriamos visos A klasei nepriskiriamos pajamos.

Pajamų mokesčio iš A klasės pajamų apskaičiavimo, išskaičiavimo ir sumokėjimo tvarka Nuolatinis Lietuvos gyventojas, Lietuvos vienetas, nuolatinė buveinė arba nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę, kaip mokestį išskaičiuojantys asmenys išmokėdami išmokas, pagal mokesčio mokėjimo tvarką priskiriamas gyventojo A klasės pajamoms, privalo apskaičiuoti, išskaičiuoti ir sumokėti į biudžetą nustatytą pajamų mokestį. Jei su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios išmokos už atitinkamą mokestinio laikotarpio mėnesį mokamos dalimis, tai pajamų mokestis išskaičiuojamas išmokant paskutinę šios išmokos dalį (nuo bendros už tą mėnesį išmokėtų dalių sumos), išskyrus su darbo santykiais arba jų esmę atitinkančiais santykiais susijusias išmokas, išmokamas už atitinkamo mokestinio laikotarpio gruodžio mėnesį. Jeigu paskutinė su darbo santykiais arba jų esmę atitinkančiais santykiais susijusi išmokos už atitinkamą mokestinio laikotarpio mėnesį dalis neišmokėta per 10 darbo dienų tam mėnesiui pasibaigus, tai pajamų mokestis turi būti apskaičiuotas nuo per tą mėnesį išmokėtų dalių sumos. Nuolatinis Lietuvos gyventojas, Lietuvos vienetas, nuolatinė buveinė arba nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę, kaip mokestį išskaičiuojantys asmenys nuo išmokų, pagal mokesčio mokėjimo tvarką priskiriamų gyventojo A klasės pajamoms, išmokėtų iki atitinkamo mokestinio laikotarpio mėnesio 15 dienos, išskaičiuotą pajamų mokestį privalo sumokėti į biudžetą iki to paties mėnesio 15 dienos, o nuo išmokų, išmokėtų po atitinkamo mokestinio laikotarpio mėnesio 15 dienos, išskaičiuotas pajamų mokestis turi būti sumokėtas iki to paties mėnesio paskutinės dienos.

Pajamų mokesčio deklaravimas Pajamų mokesčio, išskaičiuoto iš A klasės pajamų, deklaracijos yra mėnesinės ir metinės. Mėnesinė deklaracija, kurioje deklaruojama bendra ir centrinio mokesčio administratoriaus nustatytais atvejais kiekvienam gyventojui per tą mėnesį išmokėtų išmokų, priskirtų apmokestinamosioms pajamoms, išskaičiuoto pajamų mokesčio suma, pateikiama už kiekvieną mokestinio laikotarpio mėnesį iki mokestinio laikotarpio kito mėnesio 15 dienos. Metinė deklaracija, kurioje deklaruojama bendra per mokestinį laikotarpį išmokėtų išmokų, priskirtų apmokestinamosioms ir neapmokestinamosioms pajamoms, išskaičiuoto ir sumokėto pajamų mokesčio suma ir kiekvienam gyventojui per tą mokestinį laikotarpį išmokėtų išmokų, priskirtų apmokestinamosioms ir neapmokestinamosioms pajamoms, išskaičiuoto ir sumokėto pajamų mokesčio suma, pateikiama už mokestinį laikotarpį iki kito mokestinio laikotarpio antrojo mėnesio 15 dienos. Lietuvos vienetas, užsienio vieneto, vykdančio veiklą per nuolatinę buveinę Lietuvos Respublikoje, įgaliotas asmuo, nenuolatinis Lietuvos gyventojas, vykdantis individualią veiklą per nuolatinę bazę Lietuvos Respublikoje, arba jo įgaliotas asmuo mokesčių administratoriui privalo pateikti pažymą apie išmokas, pagal mokesčio mokėjimo tvarką priskiriamas B klasės pajamoms.

Nuo 2009-01-01 NPD taikomas tokia tvarka: NPD kalendoriniais metais pasirinktoje darbovietėje pagal gyventojo pateiktą prašymą taikomas tokia tvarka: 1) gyventojui, kurio su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos neviršija 800 litų per mėnesį, taikomas 470 litų per mėnesį NPD; 2) gyventojui, kurio su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos viršija 800 litų per mėnesį, taikytinas mėnesio NPD apskaičiuojamas pagal formulę: Gyventojui taikytinas mėnesio NPD = 470 – 0,2* (gyventojo mėnesio su darbo santykiais arba jų esmę atitinkančiais santykiais susijusios pajamos – 800). Gyventojams, kuriems nustatytas 0-25 procentų darbingumo lygis, ar senatvės pensijos amžių sukakusiems gyventojams, kuriems teisės aktų nustatyta tvarka yra nustatytas didelių specialiųjų poreikių lygis, ar gyventojams, kuriems teisės aktų nustatyta tvarka yra nustatytas sunkus neįgalumo lygis, —800 litų NPD; 4) Gyventojams, kuriems nustatytas 30 – 55 procentų darbingumo lygis, ar senatvės pensijos amžių sukakusiems gyventojams, kuriems teisės aktų nustatyta tvarka yra nustatytas vidutinių ar nedidelių specialiųjų poreikių lygis, ar gyventojams, kuriems teisės aktų nustatyta tvarka yra nustatytas vidutinis ar lengvas neįgalumo lygis, — 600 Lt NPD

tęsinys Už 2009 ir vėlesnius mokestinius metus metinis NPD (toliau – MNPD) negali būti didesnis nei: 1) 5640 litų, jeigu gyventojo metinės pajamos (toliau – GMP) neviršija 9600 litų; 2) jeigu GMP viršija 9600 litus, MNPD negali būti didesnis nei suma, apskaičiuota pagal analogišką formulę: Gyventojui taikytinas MNPD = 5640 – 0,2* (GMP – 9600) 3) 9600 litų (800 Lt x 12 mėn.) – gyventojui, kuriam nustatytas 0-25 procentų darbingumo lygis, ar sukakusiam senatvės pensijos amžių, kuriam yra nustatytas didelių specialiųjų poreikių lygis, ar gyventojui, kuriam nustatytas sunkus neįgalumo lygis, visą mokestinį laikotarpį turėjusiam teisę į šį didesnį NPD; 4) 7200 litų (600 x 12 mėn.) – gyventojui, kuriam nustatytas 30 – 55 procentų darbingumo lygis, ar sukakusiam senatvės pensijos amžių, kuriam yra nustatytas vidutinių ar nedideliu specialiųjų poreikių lygis, ar gyventojui, kuriam teisės aktų nustatyta tvarka yra nustatytas vidutinis ar lengvas neįgalumo lygis, visą mokestinį laikotarpį turėjusiam teisę į šį didesnį NPD. Nuolatiniams Lietuvos gyventojams, auginantiems vaikus nustatyti papildomi NPD: už pirmąjį vaiką – 100 litų, už kiekvieną paskesnį – po 200 litų. Papildomo NPD taikymas nėra siejamas su pajamų, susijusių su darbo santykiais ar jų esmę atitinkančiais santykiais, atitinamais dydžiais. Papildomi NPD kalendoriniais metais taikomi tėvams per pusę.