Download

1 / 15

150 likes | 296 Views

Gruppe [2]: Kerstin, Michael, Katharina, Daniel Fallbeispiel „Wertorientierte Unternehmensführung“ 1. Juni 2005. Ausgangssituation. Ausgangssituation

E N D

Gruppe [2]: Kerstin,Michael,Katharina,DanielFallbeispiel„Wertorientierte Unternehmensführung“1. Juni 2005

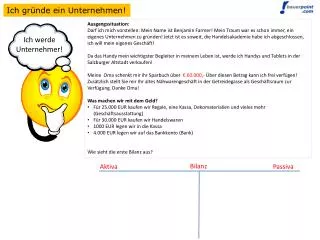

Ausgangssituation Ausgangssituation • Sie sind Anteilseigner der zum 1. Juni 2005 gegründeten ERIC AG. Zum Gründungszeitpunkt haben die Anteilseigner in die ERIC AG Eigenkapital in Höhe von 100 Mio. € eingebracht. Dem Eigenkapital steht in der Ausgangssituation zunächst ein Bankguthaben in gleicher Höhe gegenüber. • Der Planungshorizont der ERIC AG beträgt 1 Jahr: Vom Zeitpunkt der Gründung am 1. Juni 2005 bis zur Liquidation am 31. Mai 2006. • Es existiert ein vollkommener Kapitalmarkt: Von Steuern wird ebenso abgesehen wie von Transaktions- und Informationskosten. Das Bankguthaben verzinst sich mit dem risikofreien Zinssatz von 5%. • Es besteht des weiteren die Möglichkeit das Bankguthaben riskant für genau ein Jahr am Kapitalmarkt anzulegen. Zum 31. Mai 2006 können vereinfachend nur zwei Umweltzustände eintreten, die beide gleich wahrscheinlich sind. In der gegebenen Risikoklasse verzinsen sich angelegte Mittel im “schlechten” Zustand mit -12%, im guten Zustand dagegen mit +42%.

Wert des Unternehmens Wenn keine weiteren Realinvestitionsprojekte durchgeführt werden, sondern das Geld auf dem Bankkonto verbleibt und mit dem risikofreien Zinssatz von 5% verzinst wird, bleibt der Wert des Eigenkapitals unverändert erhalten mit 100 Mio. €. Die Eintrittswahrscheinlichkeiten betragen je 50% so dass sich ein Mittelwert von 115 Mio. € ergibt. Im Falle der risikofreien Anlage ergäbe sich ein Wert von 105 Mio. €. Die Differenz des Wertzuwachs beträgt also 10% gegenüber dem risikofreien Zins.

Wert des Unternehmens • Durch die Anlage zum risikofreien Zinssatz kann der Wert des Unternehmens weder erhöht noch verrindert werden, er bleibt unverändert erhalten. • Durch die Anlage zum riskanten Zinssatz wird der Wert des Unternehmens jedoch erhöht oder verringert, je nachdem welcher der Umweltzustände eintritt.

Planung und Bewertung • Der Wert des Unternehmens erhöht sich von 100 Mio. € um die Summe des zusätzlichen Eigenkapitals zur Durchführung der Investitionen in Höhe von 234 Mio. € und 21 Mio. € für die ERIC Sicherheitsäquivalente und beträgt nach Realisation des marktwertmaximalen Investitionsprogramms 355 Mio. €.

Wertorientierte Steuerung von Entscheidungen • Der Manager führt die Projekte mit positivem Kapitalwert durch, die auch aus Sicht der Anteilseigner positiv bewertet wurden. • Es herrscht Anreizkompatibilität.

Planung und Bewertung Der Wert der ERIC AG hat sich um den Wert der Investitionsprojekte i.H.v. 21 Mio. € erhöht und beträgt per 01. Juni 2005 355 Mio. €. Die Bonuszahlung beträgt 10% der Sicherheitsäquivalente: Der Wert der ERIC AG beträgt: 355,0 Mio. € Die Bonuszahlung beträgt 10% der Sicherheitsäquivalente: 2,1 Mio. € Der Wert der ERIC AG nach Zahlung der Prämie beträgt: 352,9 Mio. € Der Manager berücksichtigt sein Risiko bereits im Sicherheitsäquivalent (Risikoabschlag) und würde einer doppelten Risikobelastung unterliegen, wenn zusätzlich noch der risikoangepasste Kapitalkostensatz als Werthürde angesetzt würde. Der risikofreie Zinssatz ist sinnvoll, da durch ihn stets Anreizkompatibilität gegeben ist. D.h. es kommt keine Unterinvestition auf Grund von ASIV zustande.

Wertorientierte Steuerung von Entscheidungen (schlechter Fall)

Wertorientierte Steuerung von Entscheidungen (schlechter Fall) Das Unternehmen hat an Wert verloren. Der Manager hat jedoch alle Projekte realisiert, die einen positiven Kapitalwert versprachen. D.h. der Markt hat sich ungünstig entwickelt, der Manager jedoch hat keine Fehlentscheidungen getroffen. Der Manager hat optimal gearbeitet, die Anreizkompatibilität war stets gegeben, er sollte auch im Folgejahr das Unternehmen führen. Die ERIC AG hat 62,35 Mio. € an Wert verloren.

Wertorientierte Steuerung von Entscheidungen (guter Fall) Das Unternehmen hat an Wert gewonnen. Der Manager hat nur die Projekte realisiert, die einen positiven Kapitalwert versprachen. D.h. der Markt hat sich günstiger entwickelt als erwartet, der Manager hat keine Fehlentscheidungen getroffen. Der Manager hat optimal gearbeitet, die Anreizkompatibilität war stets gegeben, er sollte auch im Folgejahr das Unternehmen führen. Die ERIC AG hat 104,35 Mio. € an Wert gewonnen.