Download

1 / 16

160 likes | 347 Views

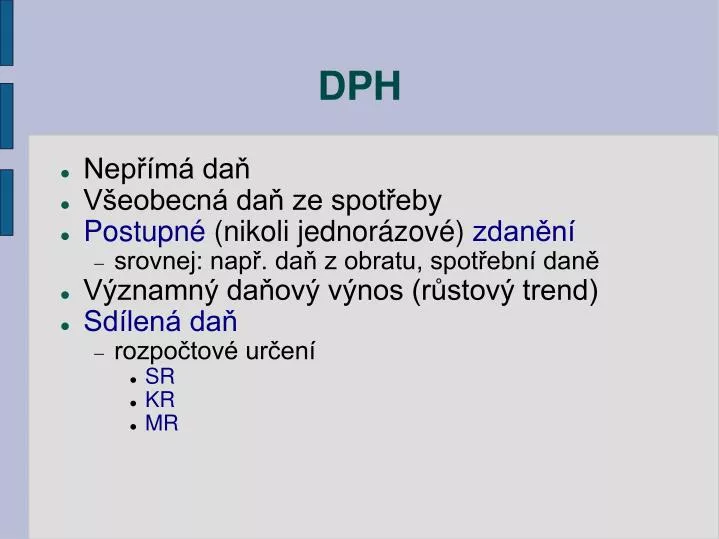

DPH. Nepřímá daň Všeobecná daň ze spotřeby Postupné (nikoli jednorázové) zdanění srovnej: např. daň z obratu, spotřební daně Významný daňový výnos (růstový trend) Sdílená daň rozpočtové určení SR KR MR. Předmět DPH. „Plnění“ Zdanitelné (→ daň) Osvobozené (→ nulová daň na výstupu)

E N D

DPH • Nepřímá daň • Všeobecná daň ze spotřeby • Postupné (nikoli jednorázové) zdanění • srovnej: např. daň z obratu, spotřební daně • Významný daňový výnos (růstový trend) • Sdílená daň • rozpočtové určení • SR • KR • MR

Předmět DPH • „Plnění“ • Zdanitelné (→ daň) • Osvobozené (→ nulová daň na výstupu) • Zahraniční (→ nulová daň a odpočet) • „Zdanitelné plnění“ • dodání zboží a převod nemovitosti • poskytnutí služby • včetně převodu majetkových práv

Konstrukční schéma DPH • + DPH na výstupu (z prodejů) • - DPH na vstupu (z pořízení) • _______________ • A) „vlastní daňová povinnost“ • kladný výsledek • povinnost odvést DPH B) „nadměrný odpočet“ • záporný výsledek • nárok na přeplatek DPH

Subjekt DPH • osoba povinná platit daň • spotřebitel (poplatník) • nesmí odmítnout daň jako součást ceny • osoba povinná k dani • osoba registrovaná k DPH v zahraničí (nerezident) • plátce DPH (registrován v ČR, rezident) • osoba osvobozená od povinnosti uplatnit daň

Plátci DPH • Osoby, které překročili daňový obrat • 1 mil. Kč v 12 po sobě jdoucích měsících nebo • dobrovolní plátci s obratem pod limit; • pouze za zdanitelná a s nárokem na odpočet osvobozená plnění • Osoby pořizující zboží určené pro ČR v třetí zemi (dovoz) • Osoby pořizující zboží z EU nad limit • v ČR > 326000 Kč kumulovaně za rok • U zásilkového prodeje > 1140000 Kč

Osvobozená plnění 1 • Bez nároku na odpočet: • (osvobozují se plnění nevhodná ke zdanění) • poštovní služby • vysílání R a TV • finanční činnosti • pojišťovací činnosti • převod a nájem nemovitostí • výchova a vzdělání • zdravotnické služby a zboží • sociální pomoc • loterie a hry

Osvobozená plnění 2 • S nárokem na odpočet: • (zabraňuje dvojímu zdanění mezi dvěma DS) • dodání zboží do EU • pořízení zboží z EU • vývoz zboží do ne-EU • poskytnutí služby do ne-EU • přeprava a služby při dovozu a vývozu zboží • přeprava osob do zahraničí

Intrakomunitární plnění • Princip země původu • Místo plnění v EU (např. BRD) • DPH na výstupu – v téže zemi EU (BRD) • platí pro konečné spotřebitele – neplátce DPH • Princip země určení • Místo plnění v EU (BRD) • DPH na výstupu – v zemi příjemce plnění (ČR) • Odpočet DPH na vstupu • platí pro plátce registrované k DPH v EU • platí i pro neplátce s nadlimitním pořízením a tak vzniklou registrační povinností k DPH • Pouze jedna DPH za plnění!

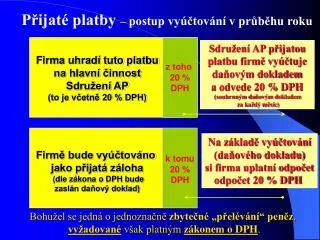

Základ daně • Cena zdanitelného plnění bez DPH • vše, co příjemce za plnění obdrží • zpravidla fakturovaná cena bez DPH • Při dovozu zboží z ne-EU • cena bez DPH fakturovaná ze zahraničí v Kč • výdaje v zahraničí v souvislosti z dovozem • pojistné na hranici • dopravné na hranici (celkem „celní hodnota“) • clo a poplatky při dovozu • spotřební daň (jde-li o vybraný výrobek)

Sazby DPH • Základní sazba: 19% • zboží neuvedeného v příloze č.1 • služby neuvedené v příloze č. 2 • Snížená sazba 9% • zboží v příloze č. 1 • služby v příloze č. 2 • teplo a chlad • stavební práce a materiál u stavby obytných domů (na základě výjimky EU)

Odlišné základy a výpočet • Základ DPH v ceně včetně DPH • cena stanovena podle zákona o oceňování • D = C x k, kde k = 0.19 / 1,19 (pro základní sazbu) - „výpočet DPH shora“ • Finanční pronájem • dílčí plnění dle splátkového kalendáře • sazba dle předmětu pronájmu • Použité zboží • Základem je marže (rozdíl nákupní a prodejní ceny) snížená o DPH z marže.

DPH a nájem • Pozemky, stavby, byty • osvobozeno bez nároku na odpočet • osvobození i pro finanční leasing • výjimky • krátkodobý nájem do 48 hodin • nájem míst k parkování vozidel • Plátce – poskytovatel nájmu – může zvolit režim bez osvobození. • Movité zboží • sazba dle zboží

DZ v bazarech • Stanovení ZD: + prodejní cena - výkupní cena --------------------- marže bazaru - DPH z marže --------------------- ZD • Sazba – dle sazby pro zboží

Nárok na odpočet • Podmínky: • uplatňuje plátce na plnění od plátce • prokazatelnost (daňový doklad) • plnění na vstupu je použito ke zdanitelnému plnění na výstupu (+ osvobození s nárokem) • plnění na vstupu není použito na osvobozené plnění bez nároku na odpočet • Zákaz odpočtu: • použití plnění pro reprezentaci • pořízení osobního automobilu • obchodníci s automobily a leasingová společnost (finanční leasing) má nárok!

Krácení nároku na odpočet • Nárok na odpočet je vázán na plnění na výstupu s nárokem na odpočet • Mix plnění na výstupu s nárokem na odpočet a bez nároku na odpočet vede ke krácení nároku • podle poměru nárokových a nenárokových zdanitelných a osvobozených plnění na výstupu

Koeficient krácení nároku na odpočet • V případě, že na výstupu má plátce kombinaci zdanitelných plnění s nárokem i bez nároku na odpočet. • Koeficient krácení: k=A/B • Čitatel A • součet plnění na výstupu s nárokem na odpočet v cenách bez DPH • Jmenovatel B • čitatel + plnění osvobozená bez nároku na odpočet • Při k0,95 a k0,05 je nárok 100% a 0%.