Download

1 / 33

330 likes | 482 Views

DPH - 2011. Prezentaci zpracovala Ing. Straková Hana. Struktura ustanovení – nároku na odpočet daně. § 72 základní zásady rozsahu a vzniku § 73 podmínky pro uplatnění nároku § 74 oprava odpočtu daně § 75 nárok na odpočet daně v poměrné výši (pro ekon. činnost i jinou)

E N D

DPH - 2011 Prezentaci zpracovala Ing. Straková Hana

Struktura ustanovení – nároku na odpočet daně • § 72 základní zásady rozsahu a vzniku • § 73 podmínky pro uplatnění nároku • § 74 oprava odpočtu daně • § 75 nárok na odpočet daně v poměrné výši (pro ekon. činnost i jinou) • § 76 nárok na odpočet daně v krácené výši (plný nárok i osvob.) • § 77 vyrovnání odpočtu – korekční mechanismus pro krátkodobý majetek • § 78 až 78c úprava odpočtu - korekční mechanismus pro dlouhodobý majetek • § 79 – nárok při registraci a zrušení registrace

Zásadní změny v jednotlivých ustanoveních • § 72 odst. 1a2 –nárok je pouze u daně, která byla stanovena v souladu se zákonem DPH, • § 73 odst.1a2 – možnost uplatnit nárok x vazba na DD, • § 72 odst. 1 – mění se rozsah nároku u poskytnutí dárků malé hodnoty nebo obchodních vzorků, • § 74 – oprava odpočtu pouze ve vazbě na § 42, • § 75 – podrobnější pravidla pro odpočet v poměrné výši, • § 77 – korekční mechanismus zvlášť pro krátkodobý majetek a • § 78 až 78c- úprava odpočtu pro dlouhodobý majetek

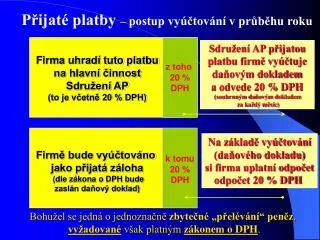

Nárok na odpočet daně • Není možné uplatnit nárok na odpočet daně, která byla uplatněna chybně-vazba na novou definici „daň na vstupu“ (§ 72 odst.1a 2) • Nesprávně uvedená daň na DD (§73odst.6): Je-li částka daně nižší (místo 20% je 10%)-může jen do výše na DD Je-li částka daně vyšší (místo 10% je 20%)-oprávněn do výše, která má být

Uplatnění nároku x vazba na DD • U tuzemských plnění, u kterých uplatnil poskytovatel plnění daň, má plátce nátok na odpočet daně až za období, kdy má DD - §73 odst.1 písm.a) • Pokud DD neobsahuje náležitosti…DŘ, avšak..DIČ,ZD!!! • Pokud má povinnost přiznat daň příjemce plnění, není držení DD nutnou podmínkou pro uplatnění nároku na odpočet § 73 odst.1 písm.b) – u reverse-charge – jiný způsob. • Přechodná ustanovení- pokud vznikl nárok na odpočet před 1.4.2011a který plátce uplatní před tímto datem, platí postup podle §73 ve znění před účinností novely.

Změny v rozsahu nároku u dárků malé hodnoty a obch. vzorků §13/8/c • Dříve – vždy plný nárok • Nyní – nárok se určí podle obecných principů, tj, plátce musí zvážit, pro jaké účely dárky a vzorky poskytuje (v souvislosti se zdanitelným i osvobozeným plněním)-krátit nárok

Délka lhůty pro uplatnění nároku na odpočet daně • 3 roky • Počátek – od zdaňovacího období následujícího po vzniku nároku na odpočet. • Lhůta je prolomena v případě přijatých zdanitelných plnění, u kterých je plátce osobou povinnou přiznat daň ve svém přiznání (§73 odst. 3).

Oprava odpočtu daně - § 74 • Nyní se oprava odpočtu daně váže pouze na případy opravy základu daně a výše daně podle § 42. • Již není možné uplatnit nárok na odpočet v případě, kdy byla daň uplatněna chybně. • Změna je i v období, kdy vzniká plátci povinnost opravit uplatněný nárok při snížení odpočtu -§ 74 odst. 1. • Není vazba na DD, ale na okamžik, kdy se plátce dozvěděl o okolnostech rozhodných pro opravu

Nárok na odpočet daně v částečné výši § 72 odst. 6, § 75a76 Základní princi nezměněn – § 75 – v rámci ekonomické činnosti (je nárok) i pro soukromé účely (bez nároku) § 76 krácený odpočet – kdy je nárok a osvob. Plnění _______________________________________________§ 75 poměrná výše = 2 postupy: • přímo nárok v poměrné výši, • Nárok v plné výši, a zdaňovat na výstupu pro účely nesouvisející s ekon.činností Pozor!! Od 1.4. ad b) nelze použít u dlouhodobého majetku

Výpočet odpočtu daně v poměrné výši • výpočet poměrné části odpočtu se odvíjí od poměru využití plnění pro ekon. činnost. Podíl se vyjadřuje poměrným koeficientem (%podíl) – volba výpočtu je ponechána na plátci. Záznam – povinnost evidovat. • plátce nezná skutečný podíl – kvalifikovaný odhad, následně oprava skutečného podílu (§75 odst.4). • Přiznání k DPH a vykazování odpočtu v poměrné výši-uvádí se pouze poměrná část ZD a D na vstupu na ř. 40 a ř. 47 . • Pokud provádí na konci zdaň.období opravu odpočtu –ř.45.

Nárok na odpočet daně v krácené výši § 76 • Základní princip je zachován. Změna je ve vyjádření hodnoty koeficientu jako %podílu. Uvádí se v DP na ř.52 (koef. krácený) a ř. 53 (vypořádací). • Změna se týká nároku na odpočet u dlouhodobého majetku, kdy před pořízením byl uplatněn nárok na odpočet ze záloh v předchozích kal. letech. Rozdíl má plátce povinnost dorovnat (§76 odst.10). Rozdíl nároku na odpočet zahrne do částky vypořádání odpočtu daně za kal. rok. Uvede v DP na ř. 53. • Přechodná ustanovení při vypořádání odpočtu za rok 2011 se postupuje podle § 76 platného od 1.4.2011.

Korekční mechanismus pro krátkodobý majetek § 77 • Řeší rozdíly v nároku na odpočet v případech, kdy plátce po té, co uplatnil nárok, použije krátk.majetek pro jiné účely.. • Lhůta 3 roky • Částka vyrovnání se vypočte jako rozdíl mezi výší nároku ze změny použití a výší původně uplatněného odpočtu. Je-li částka záporná (skutečný nárok je menší)-vzniká povinnost má možnost, pokud nárok na odpočet daně plátce zvyšuje. Vyrovnání provede plátce jednorázově, ve zdaňovacím období, ve kterém majetek použil, spotřeboval. DP ř. 45.

Korekce u dlouhodobého majetku § 78 až 78c- úprava odpočtu daně • Původně uplatněný odpočet podléhá úpravě, pokud z následujících roků dojde ke změně rozsahu použití a tím ke změně nároku na odpočet (§78 odst. 1a2) • Nově se úprava provede i v případě, kdy je dlouhodobý majetek použit částečně pro ek.činnost i pro jiné účely.. • Lhůta pro úprava odpočtu (§78 odst. 3) 5 let, u pozemků, bytů…10let. Počátek lhůty kal.rok, ve kterém byl dlouhodobý majetek pořízen. • Nový způsob výpočtu úpravy odpočtu daně: roční úprava se provádí ve výši 1/10, 1/5 příslušného rozdílu v nároku (78/2). Při výpočtu podle § 78a se vychází z ukazatele nároku na odpočet daně (procentní podíl).

Ukazatel nároku na odpočet daně - §78a • Není-li nárok na odpočet daně je ukazatel 0%, • Nárok je v plné výši 100% • Má-li nárok v částečné výši výše poměrného (§75) nebo vypořádacího (§76) koeficientu popřípadě součinu obou koef. při souběhu nároku v poměrné a krácené výši.. • Úprava odpočtu daně více než 10procentních bodů

Přechodné ustanovení • U majetku pořízeného před 1.4. se použijí ustanovení pro úpravu i vyrovnání odpočtu daně „stará“ pravidla. • Nová pravidla se použijí nejdříve v roce 2012 pro majetek pořízený od 1.4.2011.

Vymezení dlouhodobého majetku - obchodní majetek podle ZDP, - odepisovaný nehmotný majetek podle ZDP, nebo - pozemky podle účetnictví

Vymezení dlouhodobého majetku vytvořeného vlastní činností • Jedná se o majetek, který je vytvořený vlastní činností nebo pomocí subdodávek. • Za dodání zboží nebo převod nemovitosti se považuje ..dnem uvedení do stavu způsobilého k užívání, pokud jej plátce použije pro účely, pro které má nárok na odpočet daně podle §72/6 – nárok na odpočet daně v částečné výši podle § 75 nebo § 76.

Nárok na odpočet daně - §72 • u zdanit. plněních s místem plnění v tuzemsku, • plnění osvob. od daně s nárokem na odpočet daně, • plnění s místem mimo tuzemsko, pokud by byl nárok, pokud by se uskutečnilo v tuzemsku, • u finančních činností -§ 54/1/písm.a) až j), l) až u) a y) a § 55 s místem plnění ve 3. zemi, nebo pokud je plnění spojené s vývozem, • plnění uvedená v § 13/ 8/ a),b)d)a e)a §14/5…tj.např. prodej podniku,jeho části, vydání majetku v nehmotném maj…náhrada atd. • nárok na odpočet daně vzniká okamžikem, kdy nastala povinnost tuto daň přiznat .

Podmínky pro uplatnění nároku na odpočet daně - § 73 • DD (vůči jinému plátci) – tuzemské zdanitelné plnění (C-152/02 Terra Baubedarf), Přeshraniční plnění a u tuz. reverse charge – DD nebo jiný způsob prokázání ( C-90/02 Bockemuhl) … • DD nebo jiným způsobem - vůči osobě povinné k dani neus. v tuzemsku nebo jiným plátcem (tuz. reverse-charge) anebo vůči osobě reg. k dani při pořízení zboží z jiného čl. státu,

Podmínky pro uplatnění nároku na odpočet daně - § 73 U dovozu: • DD - kdy plátce přiznává daň ve svém DP, • Zaplacení daně - kdy plátci nevzniká povinnost přiznat daň ve svém DP a uplatní daň na základě rozhodnutí celního úřadu. • Lhůta pro uplatnění nároku – 3 roky. Začátek lhůty – 1. den zdaňovacího období následujícího období vzniku nároku. Po této lhůtě je možnost.. pokud vznikla povinnost přiznat daň (u tuz. plnění, kde je vazba na DD).

Podmínky pro uplatnění nároku na odpočet daně - § 73 • Pokud není DD úplný, lze prokázat jiným způsobem. Avšak ne, pokud chybí údaje rozhodné pro výpočet daně nebo DIČ. Je-li na DD chybně uvedená daň a tato je • vyšší, plátce uplatní pouze skutečně odpovídající výši daně, • nižší, uplatní daň uvedenou na DD.

Ručení za nezaplacenou daň-§109 • zdanitelné plnění s místem v tuzemsku • úplata na zdanitelné plnění • ručí plátce, který plnění přijímá nebo poskytuje úplatu za nezaplacenou daň, pokud mohl vědět nebo věděl, že daň bude nezaplacená nebo zkrácená

Oprava základu daně a výše daně • Plátce má povinnost provést opravu vždy.. • Jedná se o opravu na základě dodavatelsko-odběratelských vztahů.. • Opravu plátce promítne do běžného daňového přiznání

Oprava výše daně v jiných případech • Jedná se o chybné uplatnění daně.. • Plátce promítne opravu výše daně do dodatečného daňového přiznání..

Tuzemský reverse-charge Z důvodů zabránění daňovým únikům je nově nastaven tuzemský reverse charge a to pouze u stanovených komodit – např. u obchodování s povolenkami na emise skleníkových plynů, stavebních a montážních prací..

Oprava výše daně u pohledávek za dlužníky v insolvenčním řízení • Věřitel (dodavatel) má nárok na opravu výše daně na výstupu – tj. vrácení odvedené daně, pokud mu dlužník nezaplatil za zdanitelné plnění a insolvenční soud proti dlužníkovi zahájil insolvenční řízení (iř). Dlužník má povinnost snížit svoji daň na vstupu o částku opravenou. !!! Jde pouze o pohledávky věřitele, kterému vznikla povinnost přiznat daň a tyto pohledávky vznikly nejpozději 6 měsíců před rozhodnutím soudu o úpadku a dosud nezanikly.!!!! Nelze u pohledávek, u kterých insolvenční soud zamítl návrh pro nedostatek majetku dlužníka (podle §143a144 insolv.řízení)

DP při opravě podle § 44 • Věřitel – na výstupu ř. 1 nebo 2 DP/ř.33 a 34 • Dlužník – na vstupu ř.40 nebo 41 DP • Oprava se uvádí v řádném DP. • V dodatečné pouze v případě, kdy dlužník zapomněl údaje týkající se opravy uvést

Oprava výše daně u pohledávek… • Samostatné zdanitelné plnění (§44/9), která jsou • uskutečněna nejpozději k poslednímu dni zdaňovacího období, ve kterém byl opravný DD podle §46 nebo oznámení podle §46/8 doručeny dlužníkovi

Postup v případě částečné nebo úplné úhrady pohledávky po opravě Věřitel má • povinnost přiznat a zaplatit z přijaté úplaty daň a • Doručit dlužníkovi daňový doklad podle § 46 odst.2 do 15 dnů od přijetí úplaty Dlužník je • oprávněn uplatnit odpočet daně zaplacené věřitelem • Nejdříve za období, kdy mu byl doručen doklad podle §46/2

Postup v případě postoupení pohledávky věřitelem • Pokud postoupí věřitel opravenou pohledávku, musí zvýšit daň na výstupu o částku ve výši provedené opravy, případně sníženou o zaplacenou daň (§ 44/6) a to ke dni postoupení pohledávky • Věřitel je povinen doručit dlužníkovi písemné oznámení (číslo DD) • Dlužník je oprávněn uplatnit odpočet daně zaplacené věřitelem, nejdříve, kdy bylo doručeno oznámení

Podmínky opravy • Věřitel přiznal a zaplatil daň • Dlužník je v insolvenci a ins. Soud rozhodl o způsobu řešení úpadku • Pohledávka vznikla nejpozději 6 měsíců před rozhodnutím soudu o úpadku • Pohledávka přihlášena nejpozději ve lhůtě stanovené rozhodnutím soudu • Nejsou spřízněnými osobami • Věřitel doručil dlužníkovi opravný DD • v takovém případě věřitel může snížit daň na výstupu

Kdy nelze opravit • od konce zdaňovacího období, ve kterém se uskutečnilo původní zdanitelné plnění, uplynulo více než 3 roky • Dlužník přestal být plátcem

Evidence pro daňové účely podle § 44 odst. 4 a § 100 odst. 6 • Tuto evidenci předkládá jako přílohu k daňovému přiznání věřitel, který provádí opravu výše daně podle § 44 odst. 1. K přiznání také přikládá kopie všech vystavených daňových dokladů, u kterých provedl opravu výše daně v tomto daňovém přiznání. • Celkovou částku opravy daně na výstupu uvede v řádku 33 daňového přiznání. • Daňový subjekt - věřitel: • DIČ: • Zdaňovací období: • Obchodní firma / jméno a příjmení DLUŽNÍKA • DIČ dlužníka • Evidenční číslo původního daňového dokladu • Evidenční číslo daňového dokladu podle § 46 odst.1 • Výše opravy daně na výstupu